Аналіз беззбитковості

Метою аналізу беззбитковості є визначення точки беззбитковості (вreak-even poіnt – BEP), в якій надходження від продажів продукції дорівнюють витратам на її виробництво, тобто, підприємство не має ні прибутку, ні збитків.

Визначення точки беззбитковості алгебраїчним шляхом здійснюється наступним чином (9.16):

NI = РN – VN – FC, (9.16)

де NI – загальний дохід підприємства за період часу (за рік);

Р – ціна одиниці продукції (ціна за обслуговування одного клієнта);

N – обсяг виробництва за період часу (кількість обслугованих клієнтів за рік);

V – величина змінних витрат на одиницю продукції (на обслуговування одного клієнта);

FC – постійні витрати за період часу (за рік).

Точка беззбитковості відповідає умові NI = 0, звідки (9.15):

ВЕР = FC / (Р – V). (9.15)

ВЕР = 80000 / (100 – 70) = 1143 чол.

Графічне представлення аналізу беззбитковості наводиться на рис. 9.4. З даного графіка видно, що точка беззбитковості, виражена в грошових одиницях, складає близько 30000 грн.

Рис. 9.4. Графік беззбитковості: АВ – пряма доходу (250 тис. грн.); СD – пряма постійних витрат (20 тис. грн.); CE – пряма сукупних витрат (100 тис. грн.)

Аналіз чутливості

Метою аналізу чутливості є визначення ступеня впливу факторів, що варіюються, на фінансовий результат програми. Як інтегральний показник, що характеризує фінансовий результат програми, виступає чистий приведений доход (NPV). У якості параметрів, що варіюються, зазвичай установлюються обсяг продажів, ціна продажів, постійні витрати, змінні витрати. Рекомендований діапазон відхилень параметрів від -20% до 20%.

Розрахунок NPV при зміні кожного з розглянутих факторів зручно виконувати у вигляді табл. 9.8.

Таблиця 9.8 – Розрахунок чистого приведеного доходу при зміні різних факторів

Періоди часу, рр. |

Статті надходжень і витрат |

Обсяг надходжень і витрат, грн. |

|||||||

При збільшенні на 20% |

При зменшенні на 20% |

||||||||

Обсягу продажів |

Ціни продажів |

Постій-них витрат |

Змінних витрат |

Обсягу продажів |

Ціни продажів |

Постій-них витрат |

Змінних витрат |

||

До початку роботи |

Інвестиції |

-150000 |

-150000 |

-150000 |

-150000 |

-150000 |

-150000 |

-150000 |

-150000 |

1-й- 3-й роки |

Щорічні надходження |

292631 |

300320 |

237425 |

225158 |

212631 |

204942 |

267837 |

280104 |

|

NPV |

142631 |

150320 |

87425 |

75158 |

62631 |

54942 |

117837 |

130104 |

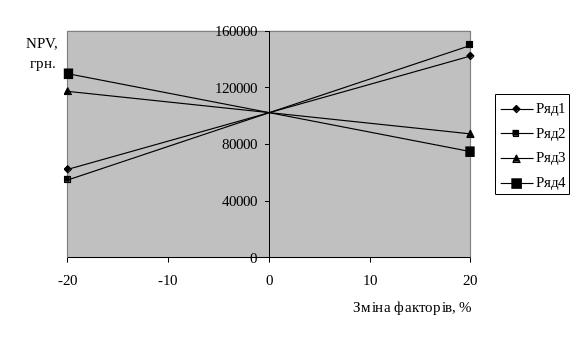

Залежність NPV від зміни різних факторів у вигляді графіка наводиться на рис. 9.5.

Рисунок 9.5 – Залежність NPV від:

ряд 1 – зміни обсягу продажів;

ряд 2 – зміни ціни продажів;

ряд 3 – зміни постійних витрат;

ряд 4 – зміни змінних витрат

З рис. 9.5 видно, що програма малочутлива до зміни обсягу продажів, ціни продажів, постійних витрат і змінних витрат. Для того, щоб вона стала неефективною, необхідна зміна значень цих факторів більше ніж на 20%.

Соціальна ефективність програми впровадження ІСУЗЕД характеризується підвищенням показників автоматизації управлінської праці:

підвищенням ефективності використання робочого часу управлінськими працівниками;

підвищенням обсягів виконання робіт управлінськими працівниками;

підвищенням оперативності роботи з документами та іншими джерелами інформації;

підвищенням рівня охоплення автоматизацією функцій управління;

підвищенням рівня технічного забезпечення управлінської праці.

Підвищення рівня автоматизації управлінської праці в свою чергу призводить до збільшення кількості клієнтів завдяки підвищенню швидкості та якості їх обслуговування, а також до зміцнення конкурентних позицій підприємства на міжнародному ринку.