МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ВІННИЦЬКИЙ БУДІВЕЛЬНИЙ ТЕХНІКУМ

КУРСОВА РОБОТА

З «ФІНАНСОВОГО ОБЛІКУ»

на тему: «Організація бухгалтерського обліку на підприємстві»

Варіант № 2

«До захисту» Виконав:

«__»___________2013 р. Студент ІІІ курсу групи___

Викладач____________ Івлєв Пилип

Курсова робота захищена Викладач: Головенько Н.Г.

з оцінкою_____________

«__»____________2013 р.

Викладач_____________

Вінниця – 2013 р.

ЗМІСТ

ВСТУП……………………………………………………………………………………3

Теоретична частина 1.

РОЗДІЛ 1. НАУКОВО-ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ ОБЛІКУ ТА ФОРМИ ВЕДЕННЯ ОБЛІКУ НА ПІДПРИЄМСТВІ………………………………...5

1.1. Організація роботи облікового апарату підприємства…………………...5

1.2. Організація документообігу на підприємстві…………………………….7

1.3. Форми ведення обліку на підприємстві…………………………………...9

РОЗДІЛ 2. ОБЛІКОВА ПОЛІТИКА ПІДПРИЄМСТВА…………………………...12

2.1. Сутність облікової політики підприємства………………………………12

2.2. Суб'єкти, об'єкти та елементи облікової політики………………………15

2.3. Організація облікової політики на підприємстві………………………..19

РОЗДІЛ 3. СУЧАСНІ ТЕНДЕНЦІЇ В ОБЛІКОВІЙ ПОЛІТИЦІ ТА НАПРЯМКИ ЇЇ ВДОСКОНАЛЕННЯ………………………………………………………………….23

ВИСНОВКИ…………………………………………………………………………...29

Практична частина 2.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ…………………………………………….31

ДОДАТКИ

ВСТУП

В умовах ринкової економіки підприємства й організації здійснюють свою діяльність самостійно, але за умов конкуренції, коли їх самостійні дії обмежуються можливістю кожного з них впливати на загальні умови обігу товарів на ринку, коли підприємство повинне стимулювати виробництво саме тих товарів, яких потребують споживачі. Для ринкової економіки притаманними є такі процеси і явища, як конкуренція, вільне ціноутворення, що складаються під впливом витрат, попиту або на їх поєднанні. У зв'язку з цим виникає потреба в організації такого внутрішньогосподарського обліку, який, будучи часткою бухгалтерського (фінансового) обліку, виконував би завдання, пов'язані з управлінням як підприємства в цілому, так і внутрішніми підрозділами, починаючи із ступеня проектування нового товару і закінчуючи його реалізацією. Важлива роль у реалізації цієї задачі приділяється комплексної організації бухгалтерського обліку господарської діяльності підприємства. З його допомогою формується оперативна інформація про майно підприємства та джерела його формування. Тому грамотна організація бухгалтерського обліку на підприємствах є надзвичайно актуальною.

Від раціональної організації бухгалтерського обліку залежить можливість отримання й представлення зацікавленим користувачам всієї необхідної інформації.

Організація бухгалтерського обліку сприяє створенню підприємства, та забезпечує його підготовку до ефективної діяльності. Без організованого бухгалтерського обліку не можлива діяльність суб’єктів господарювання, оскільки це суперечить чинному законодавству України.

Організація бухгалтерського обліку на підприємствах в Україні не регламентується ніякими нормативними документами, однак це не зменшує її значення, а лише підкреслює всю складність цієї проблеми, яку необхідно вирішувати у науковому, методологічному та практичному аспектах.

Організація обліку має бути раціональною, за якої облік може найбільш успішно виконувати поставлені перед ним завдання при найменших затратах часу і засобів праці.

Проблемами організації обліку займались як вітчизняні, так і зарубіжні науковці. Серед них слід відзначити праці таких вчених як Білик М.Д., Сук л., Бондур Т.О., Рибалко О.М, Кодацький В.П., Усач Б.Ф., Ярема Я.Р., Бондарова О.В та інших.

Метою написання курсової роботи є визначення теоретичних та практичних аспектів організації обліку на вітчизняних підприємствах. Відповідно до мети курсової роботи ставилися наступні завдання:

- охарактеризувати організацію роботи облікового апарату підприємства;

- розглянути організацію документообігу на підприємстві;

- розглянути форми ведення обліку на підприємстві;

- встановити сутність облікової політики підприємства;

- охарактеризувати суб'єкти, об'єкти та елементи облікової політики;

- деталізувати процес організації облікової політики на підприємстві;

- визначити сучасні тенденції в обліковій політиці та напрямки її вдосконалення.

Об’єктом дослідження являється процес організації обліку на вітчизняних підприємствах. Предметом дослідження виступають методичні, організаційні та практичні аспекти організації обліку на вітчизняних підприємствах будь-яких сфер господарювання.

Інформаційною базою для написання курсової роботи являється спеціальна література з питань організації обліку та відповідне нормативно-правове забезпечення.

Курсова робота складається з теоретичної та практичної частини. У теоретичній частині розглядаються науково-теоретичні аспекти організації обліку на вітчизняних підприємствах, висвітлюються основні проблеми з даної тематики та запропоновані шляхи їх вирішення. У практичній частині розраховано та оформлено повний бухгалтерський цикл за місяць на АТЗТ «Володарка».

РОЗДІЛ 1

НАУКОВО-ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ ОБЛІКУ ТА ФОРМИ ВЕДЕННЯ ОБЛІКУ НА ПІДПРИЄМСТВІ

1.1. Організація роботи облікового апарату підприємства

Організація бухгалтерського обліку на вітчизняних підприємствах здійснюється відповідно до Закону України «Про бухгалтерський облік та фінансову звітність», національного плану рахунків, інструкцій по його використанню та інших нормативних документів органів державного управління, що регулюють бухгалтерський облік.

Важливою передумовою раціональної організації обліку на підприємстві є правильна розстановка кадрів на окремих ділянках облікового процесу, встановлення такої структури апарату бухгалтерії, яка як найбільше відповідала б конкретним умовам роботи підприємства. Чисельність облікового апарату і його структура значною мірою залежать від обсягу облікових і контрольних робіт, від форми організації й автоматизації обліку, а також від таких факторів, як масштаби виробництва і структура управління ним.

Найбільш поширена така структура апарату бухгалтерії, коли в її складі виділяють групи з обліку матеріальних цінностей, праці і заробітної плати, затрат на виробництво, готової продукції та її реалізації, а також узагальнення всіх даних обліку і складання звітності.

Організаційна побудова бухгалтерської служби – це форма поділу праці, що передбачає розподіл облікових робіт між виконавцями. Конкретне вираження ця форма знаходить у відповідній структурі бухгалтерії і системі управління підприємством в цілому.

Бухгалтерія підприємства повинна мати такі відділи (сектори):

- фінансово-розрахунковий – здійснює облік коштів у касі і банку, розрахункових і кредитних операцій, а також підзвітних сум. Якщо на підприємстві не відокремлено фінансову службу, ця група забезпечує також фінансове планування, контролює додержання платіжної дисципліни; - праці і заробітної плати (оплати праці) – здійснює облік виробітку і розрахунків по заробітній платі з робітниками і службовцями, облік розрахунків з депонентами, фінансовими органами по податках, утриманих із заробітної плати робітників і службовців, органами соціального страхування, а також складає звітність про використання фонду заробітної плати;

- матеріального обліку – веде облік матеріальних цінностей, придбання і витрачання їх, здійснює облік розрахунків з постачальниками і підрядчиками, контролює стан складського обліку, бере участь в інвентаризації цих цінностей, складає встановлену звітність;

- виробництва і калькуляції – здійснює облік затрат на виробництво, складає калькуляції собівартості продукції (робіт і послуг), виявляє результати роботи окремих виробничих підрозділів і підприємств в цілому, бере участь в інвентаризації незавершеного виробництва, складає звітність про виконання плану виробництва і собівартості продукції;

- готової продукції та її реалізації – обліковує надходження з виробництва готової продукції на склади підприємства, а відвантаження і реалізацію, веде розрахунки з покупцями, а також складає звітність про виконання плану реалізації;

- зведено-балансовий – здійснює облік решти господарських операцій (облік доходів, фінансових результатів, внутрішньовідомчих розрахунків тощо), веде узагальнюючі і облікові регістри, складає баланс та інші форми звітності з основної діяльності підприємства, організовує бухгалтерський архів.

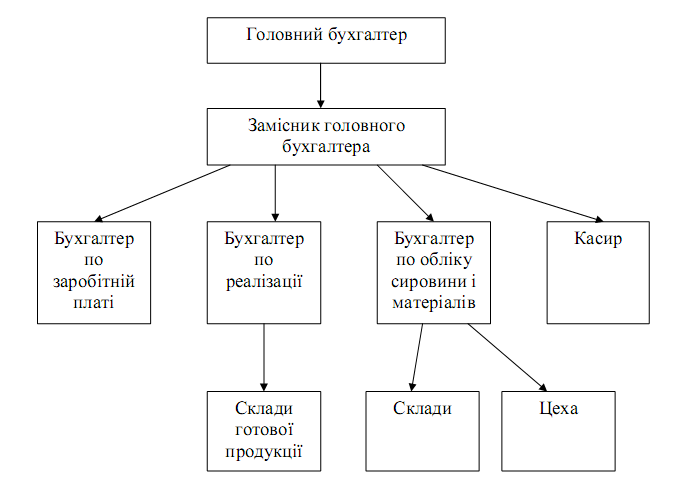

Роботу облікового апарату очолює головний бухгалтер. Один із прикладів структури облікового апарату наведено на рис. 1.1.

Рис. 1.1. Приклад структури облікового апарату підприємства

Основні положення з організації бухгалтерського обліку наводяться в наказі про бухгалтерію, який розробляється керівником підприємства. Даний Наказ регламентує наступні питання:

Забезпечення протягом року незмінності відображення операцій та оцінки майна на підставі організації бухгалтерського обліку.

Організація аналітичного обліку руху товарно-матеріальних цінностей за фактичною собівартістю, готовою продукцією за діючими договірними цінами:

Затвердити порядок ведення бухгалтерського обліку окремих господарських операцій:

4. Затвердження системи оплати праці.

5. Встановлення методу обліку і калькулювання фактичної собівартості продукції.

Контроль за роботою облікового апарату покладається на головного бухгалтера. Головний бухгалтер щороку розробляє графік облікових робіт по бухгалтерії, в якому наводяться строки та відповідальність бухгалтерів по виконуваній роботі.

Важливу роль в успішному розв'язанні завдань, покладених на апарат бухгалтерії, відіграє чітке розмежування обов'язків між окремими її працівниками. Функції кожного облікового працівника, його обов'язки, відповідальність за ведення обліку і права визначаються службовими характеристиками і посадовими інструкціями. Це дає змогу уникнути знеособлення у виконанні облікових робіт, створює умови для злагодженої і планомірної роботи облікового апарату, одержання своєчасної і якісної економічної інформації, потрібної для управління господарством.