Методика виконання

Оборотні фонди підприємства:

Виробничі запаси (предмети праці, котрі ще не залучені у виробничий процес і знаходяться на складах підприємства у вигляді запасів).

Незавершене виробництво (продукція, яка ще не пройшла всіх стадій оброблення).

Витрати майбутніх періодів (витрати на підготовку та освоєння нової продукції, що мають місце в даний період, але будуть погашені в майбутньому).

Поруч з оборотними фондами існують фонди обігу, тобто ті, які функціонують у сфері обігу (реалізації продукції).

Фонди обігу:

Готова продукція на складах підприємства.

Готова продукція, яка відвантажена і знаходиться в дорозі.

Грошові кошти на розрахунковому та інших рахунках.

Грошові кошти у незавершених розрахунках.

Готівка в касі.

Значна частка в оборотних фондах підприємства належить виробничим запасам (матеріальним ресурсам), тому від ефективності їх використання залежать показники використання оборотних засобів узагалі.

Ефективність використання матеріальних ресурсів характеризується системою показників, основним із них є матеріаломісткість.

Загальна матеріаломісткість (Мм) відображає вартість усіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції. Її можна обчислити за формулою:

Мм=Мз/Q або Мм=Мз/N ,

де Мз – загальна сума матеріальних затрат, грн.;

Q, N – обсяг виготовленої продукції в грошовому і натуральному вимірниках відповідно.

Оберненим показником до матеріаломісткості є матеріаловіддача (Мв):

Мв= Q /Мз

Оборотні засоби підприємства знаходяться у безперервному русі, переходячи з однієї стадії кругообороту в іншу. Оборот оборотних засобів, виміряний у часі, називається їх оборотністю.

Економічне значення оборотності полягає в тому, що від неї залежить величина необхідних підприємству сум грошових коштів для здійснення процесу виробництва і реалізації продукції.

Показниками оборотності оборотних засобів є:

коефіцієнт оборотності;

коефіцієнт завантаження;

тривалість одного обороту.

Економічна ефективність використання оборотних фондів (засобів) виражається в корисному результаті, який отримується підприємством у процесі виконання виробничо-господарського плану із розрахунку на 1 грн. цих засобів і у прискоренні їх оборотності.

Коефіцієнт оборотності (Коб)

![]()

де РП – обсяг продукції, яка реалізується в оптових цінах підприємства, грн.;

Оз – вартість середньорічного залишку нормованих

оборотних засобів, грн.

Тривалість повного обороту оборотних фондів (засобів) (Тоб):

![]()

де Фпл – плановий фонд робочого часу, дні;

Коб – кількість оборотів у плановому періоді.

Коефіцієнт завантаження (Кзав) оборотних засобів:

![]()

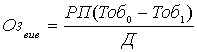

Сума вивільнених (додатково залучених) оборотних засобів:

,

,

або

![]()

де Оз , Оз – вартість середньорічного залишку нормативних оборотних засобів (планова, фактична), грн.

Тривалість обороту (Тоб) відображає тривалість одного обороту оборотних засобів у днях і визначається

Тоб=360/Коб, дні.

Завдання 4.1. Визначити показники забезпеченості підприємства оборотними засобами.

Таблиця 4.1

Показники забезпеченості ПСП «АФ Батьківщина »оборотним капіталом

Показники |

Методика розрахунку |

2010 р. |

20011 р. |

2012 р. |

Відхи-лення |

|

± |

% |

|||||

Вихідні дані |

|

|

|

|

|

|

1. Площа сільськогосподарських угідь, га |

ф50, к.450., ст.1 |

1100 |

1100 |

1100 |

- |

- |

2. Середньорічна вартість оборотних засобів, тис. грн. |

(ф.1,к.260, ст.3 +ст.4) /2 |

674,5 |

987,5 |

796,3 |

122 |

118 |

3. Оборотні засоби на кінець року, тис. грн. |

ф.1, к.260, ст.4 |

673,3 |

897,4 |

715,2 |

41,9 |

106 |

4. Норматив оборотних засобів, тис. грн. |

с.3х1,25 |

841,6 |

1121,8 |

894 |

52,4 |

106 |

5. Середньорічна вартість основних фондів, тис. грн. |

(ф.1,к.31,ст. 3+ ст.4)/2 |

560,5 |

631,4 |

654,5 |

94,0 |

117 |

Розрахункові показники |

|

|

|

|

|

|

6. Фондооснащеність оборотним капіталом, тис. грн. |

с.2/с.1 |

|

|

|

|

|

7. Рівень забезпеченості оборотним капіталом, тис. грн. |

с.3/с.4 |

|

|

|

|

|

8. Вартісне співвідношення між оборотними та основними фондами |

с.2/с.5 |

|

|

|

|

|

Висновки:

|

|

Завдання 4.2. Визначити показники економічної ефективності використання оборотного капіталу.

Таблиця 4.2

Показники економічної ефективності використання оборотного капіталу в ПСП

Показники |

Методика розрахунку |

2010 р. |

2011 р. |

2012 р. |

Відхи-лення |

|

± |

% |

|||||

Вихідні дані |

|

|

|

|

|

|

1. Середньорічна вартість оборотних засобів, тис. грн. |

(ф.1,к.260, ст.3+ст.4)/2 |

560,5 |

631,4 |

654,5 |

94,0 |

117,0 |

2. Виробничі витрати, тис. грн. |

ф.50,к.270,ст. 6 |

569,7 |

587,9 |

565,8 |

-3,9 |

-99,3 |

3. Матеріальні витрати, тис. грн. |

ф.2, к.230,ст.3 |

489,6 |

514,1 |

509,7 |

20,1 |

104,1 |

4. Вартість валової продукції в цінах 2005р., тис. грн. |

ф.50, с.470 |

345,7 |

495,1 |

641,7 |

296 |

185,6 |

5. Чистий дохід (виручка) від реалізації продукції, тис. грн. |

ф.2, к.35, ст.3 |

755,8 |

814,1 |

769,7 |

13,9 |

101,8 |

6. Валовий прибуток, тис. грн. |

ф.2,к.50(55),ст.3 |

4,8 |

6,9 |

5,1 |

0,3 |

106,3 |

Розрахункові показники |

|

|

|

|

|

|

7. Коефіцієнт обороту |

с.5/с.1 |

|

|

|

|

|

8. Коефіцієнт завантаженості |

с.1/с.5 |

|

|

|

|

|

9. Фондовіддача, грн. |

с.4/с.1 |

|

|

|

|

|

10. Фондомісткість продукції, грн. |

с.1/с.4 |

|

|

|

|

|

11. Матеріаловіддача, грн. |

с.4/с.3 |

|

|

|

|

|

12. Матеріаломісткість продукції, грн. |

с.3/с.4 |

|

|

|

|

|

13. Тривалість одного обороту, днів |

365/с.7 |

|

|

|

|

|

Висновки:

|

|

Контрольні питання

1. Дайте характеристику поняттям “оборотні фонди” та “оборотні засоби”.

2. Охарактеризуйте структуру оборотних фондів.

3. Які фактори впливають на структуру оборотних фондів?

4. Охарактеризуйте склад і структуру оборотних засобів.

5. Нормовані і ненормовані оборотні засоби.

6. Охарактеризуйте оборотність оборотних засобів.

7. Назвіть показники оборотності оборотних засобів.

8. Охарактеризуйте фактори, які впливають на ефективне використання оборотних засобів.

9. Оборотний капітал як необхідність виробничого процесу.

11. Формування оптимальної структури оборотних коштів в умовах ринкової економіки.

Проблеми нестачі оборотних коштів і поповнення їх обсягу за умов кризової економічної ситуації на підприємстві.

Механізм управління оборотним капіталом сільськогосподарських підприємств.

Шляхи підвищення ефективності використання оборотних коштів підприємства.