11.2. Лизинг. Виды лизинга

Лизинг (от англ. leasing — аренда) — это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату.

Предметом лизинга в соответствии с Федеральным законом от 29.10.98 г. № 164-ФЗ «О лизинге» может быть любое движимое или недвижимое имущество, в том числе здания, сооружения, оборудование, транспортные средства и другое имущество, относящееся по действующей классификации к основным фондам. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, запрещенное федеральными законами к свободному обращению на рынке.

Субъектами лизинга являются:

- лизингодатель — физическое или юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу по договору в финансовую аренду (лизинг) специально приобретенного для этого имущества. В качестве лизингодателей могут выступать банки, в уставе которых предусмотрен этот вид деятельности, специально создаваемые для осуществления этих операций лизинговые компании или физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица;

- лизингополучатель — физическое или юридическое лицо независимо от формы собственности последнего: государственное предприятие, кооператив, акционерное общество и т.д., которое получает по договору лизинга имущество в пользование;

- продавец имущества лизингодателю (поставщик) — как правило, предприятие — изготовитель машин и оборудования либо другое физическое или юридическое лицо, которое продает имущество, являющееся предметом лизинга.

- Опосредованным участником лизинговой сделки является также банк, который но договору с лизингодателем (если сам таковым не является) осуществляет финансирование закупок передаваемого в лизинг имущества.

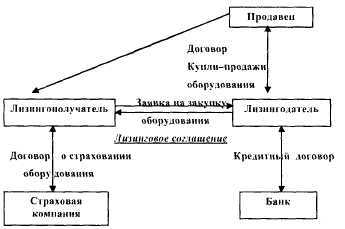

Схема лизинговой операции выглядит следующим образом. Потребитель (лизингополучатель) нуждается в имуществе, для приобретения которого у него нет свободных финансовых средств. Тогда он находит лизинговую компанию, которая располагает достаточными финансовыми средствами, и обращается к ней с деловым предложением о заключении лизинговой сделки. Согласно этой сделке лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает лизингополучателю во временное пользование за оговоренную в договоре лизинга плату. По окончании договора в зависимости от его условий имущество возвращается лизингодателю или переходит в собственность лизингополучателю. Помимо них в лизинговой сделке обычно принимают участие: банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования; страховые компании, осуществляющие страхование имущества лизингодателя.

Состав участников сделки сокращается до двух, если продавец и лизингодатель или продавец и лизингополучатель являются одним и тем же лицом. Схема лизинговых отношений представлена на рис 1.

Рис. 1. Схема лизинговых отношений.

Основными видами лизинга, признанными во всем мире, являются финансовый лизинг (finance leasing) и оперативный лизинг (operative leasing), а критерием для такого разграничения служат срок использования оборудования и объем обязанностей лизингодателя.

Оперативный лизинг характеризуется тем, что срок договора лизинга существенно короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества.

Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на этот объект. Поэтому при всех прочих равных условиях размеры лизинговых платежей в оперативном лизинге гораздо выше, чем в финансовом.

Для финансового лизинга характерен длительный срок аренды и амортизация всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки. В российской практике наибольшее распространение получил финансовый лизинг.

Существует также понятие возвратного лизинга, при котором фирма-собственник имущества продаёт имущество финансовой компании, в качестве которой могут выступать банк, страховая компания или лизинговая компания.

Одновременно заключается соглашение о долгосрочной аренде имущества на условиях лизинга, которое превращает бывшего собственника имущества в арендатора. Фирма, ранее владевшая имуществом, получает необходимые денежные средства от его продажи и продолжает пользоваться им на правах аренды.

Покупатель имущества становится арендодателем и устанавливает лизинговые платежи на уровне, покрывающем стоимость его приобретения и обеспечивающем его получение среднего уровня дохода на инвестированный капитал.

Возвратный лизинг позволяет предприятиям в условиях финансовой напряжённости привлечь дополнительные ликвидные средства и продолжать эксплуатировать свою бывшую собственность, а также регулировать активы баланса путём продажи имущества по рыночной цене, превышающей его балансовую стоимость.

В зависимости от сектора рынка, в котором проводятся лизинговые операции, различают:

Таблица 1.

Договора аренды и финансового лизинга.

Договор аренды с последующим правом выкупа |

Договор финансового лизинга |

Определение |

|

По договору аренды одна сторона (арендодатель)обязуется предоставить другой стороне (арендатору) имущество за плату во временное владение и пользование (ст.606 Г К РФ). В соответствии со ст. 624 ГК РФ выкуп арендованного имущества может быть осуществлен при выполнении следующих условий: в договоре (дополнительном соглашении) предусмотрено, что арендованное имущество переходит в собственность арендатора по истечении срока аренды (до его истечения)при у с л о в и и в и е сепия арендатор ом всей обусловленной договором (дополнительны м с о г л а ш с н нем) вы куп н ой цепы; 'г если законом не у ста и овлены ел уча и з а п р е ще ни я выкупа арендованного имущества. |

Договор финансовой аренды (договор лизинга) гражданско-правовой договор в соответствии с которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору что имущество за плату во временно с владение и пользование для предпринимательских целей (ст.665 Г К РФ). |

С /иороиы договора |

|

Арендатор- что, лицо. заинтересованное в получении имущества в пользование. Им может быть как физическое, так и ю р и д и ч е с к о е лицо. Арендодатель что собственник передаваемого в пользование имущества или лицо. уполномоченное законом или собственником имущества сдавать имущество в аренду (ст. 608 ГК РФ). Им может быть как физическое лицо, так и юридическое лицо. |

Л изинго пол у чатель (арендатор)- аналогично договору аренды + определяет продавца и указывает имущество, которое д о л ж н о быть приобретено арендодателем для последующей передачи в аренду. Лизингодатель арендодатель, в отличие от общих положении об аренде, не является собственником или титульным владельцем имущества, которое подлежит передаче в аренду. Более того.на арендодателя возлагается обязанность приобрести в собственность > т о имущество. принадлежащее другому лицу (продавцу). Им является юридическое лицо (чаще в с с г о лизинговая компания) имеющее л иц сн з ию м а сдачу и м у ш е с т в а в л и з и н г. В качестве участника обязательств по лизингу наряду с арендодателем и арендатором выступает также продавец имущества, являющийся его собственником. |

Предмет |

договора |

В аренду могут быть переданы обособленные природные объекты предприятия и другие имущественные комплексы . здания, сооружения. о б о р у д о в а н и е. т р a ir с п о р т н ы е средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые веши)(ст.6О7 ГК РФ). Законом могут быть у с т а и о в л е и ы вид ы имущества, сдача которого в аренду не допускается или ограничивается . |

Предметом финансового лизинга могут быть любые не потребляемые вещи, не пользуемые для предпринимательской деятельности, природных объектов (с т. 6 6 6 Г" К Р Ф ). |

- внутренний лизинг, при котором все участники сделки представляют одну страну;

- внешний (международный), при котором участники находятся в разных странах.

Отличия договора аренды с последующим правом выкупа от договора лизинга.

Содержание договора лизинга отличается от содержания договора аренды тем, что:

- На арендодателя возлагается обязанность приобрести в собственность это имущество, принадлежащее другому лицу (продавцу). Приобретая имущество для арендатора, арендодатель должен уведомить продавца о том, что это имущество предназначено для передачи его в аренду.

- Арендатор определяет продавца и указывает имущество, которое должно быть приобретено арендодателем для последующей передачи в аренду. Естественно, арендодатель освобождается от какой-либо ответственности за выбор предмета аренды и продавца. Исключение из этого правила могут составить лишь случаи, когда договором лизинга обязанности по определению продавца и выбору имущества возложены на арендодателя (ст.665).

- Специальным по сравнению с общими правилами об аренде является также изложенное в Кодексе положение о том, что передача арендованного по договору лизинга имущества арендатору производится не арендодателем, а продавцом этого имущества (ст.668 п.] ГК РФ). Тем не менее, ответственность за исполнение этой обязанности продавцом возлагается на арендодателя. В этом случае арендатор вправе потребовать от арендодателя расторжения договора и возмещения убытков (п.2 ст.668).

- С момента передачи продавцом арендатору предусмотренного договором лизинга имущества к нему переходит риск случайной гибели или случайной порчи арендованного имущества. Ответственность продавца по договору купли-продажи при финансовой аренде (ст.670): арендатор имеет право и несет обязанности, предусмотренные законом для покупателя по договору купли-продажи (за арендодателя), кроме обязанности оплатить приобретенное имущество, как если бы он был стороной по договору купли-продажи. Роль арендодателя в обязательстве, возникшем из договора купли-продажи, где он является покупателем, помимо обязанности оплатить приобретенное у продавца имущество, сводится к тому, что без его согласия арендатор не может расторгнуть договор купли-продажи. Арендатор по договору лизинга наделен правом предъявлять непосредственно продавцу имущества, являющегося предметом этого договора, любые требования, вытекающие из договора купли-продажи, в том числе в связи с неисполнением или ненадлежащим исполнением продавцом своих обязанностей.

- Арендодатель, напротив, освобожден от ответственности перед арендатором за действия продавца по договору купли-продажи. И лишь в одном случае такие требования арендатора могут быть предъявлены как продавцу, так и арендодателю. Это возможно, если в соответствии с договором лизинга выбор продавца и приобретаемого имущества был возложен на арендодателя.

Таким образом, возникшие обязательства договора лизинга представляют собой сочетание, с одной стороны, прав и обязанностей арендатора и арендодателя, типичных для арендных отношений, а с другой — некоторых прав и обязанностей продавца и покупателя, присущих договору купли-продажи. Следствием этого является возложение отдельных прав и обязанностей арендодателя, выступающего одновременно покупателем имущества по договору купли-продажи, как на арендатора (права и обязанности покупателя), так и на продавца (права и обязанности арендодателя).

По российскому законодательству одно и то же имущество одним лизингодателем может сдаваться в финансовый лизинг только один раз. Повторная сдача имущества не отвечает необходимым требованиям, предъявляемым в Гражданском кодексе к договору финансовой аренды (лизинга), и регулируется другими видами договоров.

Поэтому, если имущество сдается в аренду повторно или непосредственно его производителем, следует воспользоваться договором аренды. Для такого типа договоров уже нет жесткого требования о необходимости обязательного приобретения арендодателем имущества в собственность для сдачи его в аренду.

Лизинговая деятельность согласно постановлению Правительства России от 24 декабря 1994 г. № 1418 подлежит лицензированию Министерством экономики России. Порядок прохождения лицензирования определен Положением о лицензировании лизинговой деятельности в Российской Федерации, утвержденным постановлением Правительства России от 26.02.96 N 167. Лицензирование не затрагивает банки, для которых лизинговые операции предусмотрены Законом «О банках и банковской деятельности в РСФСР».

Преимущества лизинга.

- По сравнению с другими способами приобретения имущества (оплата по факту поставки, покупка с отсрочкой платежа, банковский кредит, ссуда и т.д.) лизинг имеет ряд существенных преимуществ для предприятия-лизингополучателя:

- Лизинг предполагает 100%-ное кредитование, и при этом не требуется немедленно начинать платежи. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости оплачивать за счет собственных средств.

- Лизинг позволяет предприятию, не имеющему значительных финансовых ресурсов, начать реализацию крупного проекта.

Для предприятия гораздо проще получить контракт по лизингу, чем ссуду, — ведь обеспечением сделки служит само оборудование. Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные размеры и сроки погашения. При лизинге предприятие может рассчитать поступление своих доходов и выработать с лизингодателем удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг.

- Перед предприятием открываются дополнительные возможности по расширению производственных мощностей: платежи по договору лизинга распределяются на весь срок действия договора, и тем самым высвобождаются дополнительные средства для вложения в другие виды активов.

- Лизинг не увеличивает долг в балансе предприятия и не затрагивает соотношения собственных и заемных средств, т.е. не снижает возможность предприятия по получению дополнительных займов. При рассмотрении вопроса налогообложения предприятия преимущества лизинга заключаются в следующем:

- платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль,

- НДС, уплаченный лизинговой компании, уменьшает платежи НДС в бюджет,

- за счёт ускоренной амортизации общий период уплаты налога на имущество сокращается в 3 раза.

Преимущество лизинга для предприятия-производителя обусловлено тем, что оно расширяет рынок сбыта продукции, налаживая долговременные связи с лизинговыми компаниями.

Лизинговые компании имеют возможность лучше изучит рынок оборудования, установить постоянные связи с его производителями и приобретать оборудование по более низким по сравнению с рыночными ценам. Это отвечает интересам и арендодателя и арендатора.

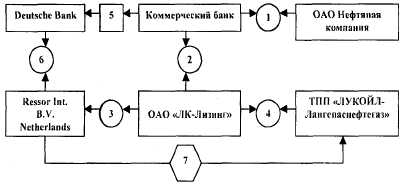

Пример использования лизинга при поставке мультифазных насосов для ТПП «ЛУКОЙЛ-Лангепаснефть» представлен на рис.2, а модель отраслевого лизинга, интегрированного в нефтегазовое строительство на рис. 6.3.

Рис. 2. Поставка мультифазных насосов для ТПП «ЛУКОЙЛ-Лангепаснефтегаз» на условиях лизинга.

1 — Договор поручительства ОАО «ЛУКОЙЛ» перед КБ

2 — Договор о предоставлении гарантии за ОАО «ЛУКОЙЛ»

3 — Контракт на поставку оборудования

4 —- Договор лизинга

5 — Гарантия КБ иностранному банку

6 — Гарантия иностранного банка поставщику оборудования

7 — Поставка оборудования