8.4. Рентабельность работы предприятия

Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности предприятия, не дает полного представления о ее эффективности, т.к. не учитывает величину затрачиваемых ресурсов. Эффективность производственно-хозяйственной деятельности предприятия оценивают системой показателей рентабельности.

Наличие обобщающего показателя, рассматриваемого как критерий оценки эффективности деятельности, позволяет создать полную картину финансового и экономического состояния предприятия.

Система показателей рентабельности включает:

- рентабельность активов предприятия;

- рентабельность собственного капитала;

- рентабельность продаж (реализации);

- рентабельность производства;

- рентабельность продукции.

В общем, виде рентабельность определяется отношением прибыли к измерителю (показателю), отражающему определенный результат деятельности, умноженным на 100 (в %):

![]()

где У — уровень показателя.

В зависимости от конкретных целей рентабельность определяется по балансовой, чистой и нераспределенной прибыли.

Рентабельность активов определяется по балансовой и чистой прибыли:

![]()

или

![]()

где П. и Пч — прибыль соответственно балансовая и чистая, руб.,

А — величина активов предприятия ( на начало или конец года, или среднегодовая), руб.

Рентабельность активов характеризует процент балансовой прибыли, полученный на рубль капитала, вложенного в активы, или процент чистой прибыли, остающейся на предприятии в расчете на рубль активов.

Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в предприятие собственниками:

![]()

или

![]()

где П||5 — прибыль предприятия нераспределенная;

Kt — собственный капитал предприятия.

Рентабельность продаж: (реализации) характеризует процент прибыли, получаемый предприятием с каждого рубля выручки от реализации продукции:

![]()

где В — выручка от реализации продукции (без НДС и таможенной пошлины).

Рентабельность производства — это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных {ОС )средств:

![]()

Рентабельность продукции определяется как отношение балансовой прибыли к затратам на производство продукции:

![]()

Для определения границ рентабельного производства используют сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами, используя определение порога рентабельности.

Порог рентабельности — это такой объем производства продукции (объем бурения, добычи, транспорта, переработки) и выручка от ее реализации, при которых предприятие не имеет ни прибыли, ни убытков, т.е. выручка от реализации продукции только покрывает затраты. Дальнейшее увеличение выпуска продукции делает предприятие рентабельным, снижение -— убыточным.

Порог рентабельности:

![]()

где 3 ,3 — постоянная и переменная части затрат на производство продукции (в нефтедобыче примерно 65% и 35% соответственно).

Контрольные вопросы по теме:

1. В чем состоит сущность прибыли и ее значение?

2. Каковы факторы, влияющие на величину прибыли?

3. Что вкладывается в понятие выручки?

4. Назовите основные виды прибыли предприятия.

5. Как формируется валовая (балансовая) прибыль предприятия?

6. Как определяется величина налогооблагаемой прибыли?

7. Как формируется и распределяется чистая прибыль предприятия?

8. Как определяется величина налоговой базы и налога на прибыль?

9. Как рассчитываются показатели рентабельности?

9. Финансы предприятий (компаний, фирм).

9.1. Сущность и функционирование финансов. Финансовая и банковская системы РФ.

Финансы — неотъемлемый элемент общественного воспроизводства на всех уровнях хозяйствования; они одинаково необходимы и низовому звену — предприятиям, организациям, учреждениям, и межхозяйственным объединениям (компаниям, корпорациям, концернам, ассоциациям), и государственной системе управления экономикой страны. Без финансов невозможно обеспечить расширенное воспроизводство, регулировать отраслевую и территориальную структуру экономики, стимулировать инновационную деятельность, удовлетворять другие общественные потребности.

Финансы — это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства, и использование их на развитие материальной и нематериальной сферы, решение социальных проблем и других потребностей государства и субъектов хозяйствования, населения.

Сущность финансов проявляется с помощью двух функций: распределительной и контрольной.

Через распределительную функцию реализуется общественное назначение финансов — обеспечение каждого хозяйствующего субъекта необходимыми ему финансовыми ресурсами.

С помощью распределительной функции осуществляются

на уровне предприятий (и их объединений):

- возмещение стоимости потребленных средств производства и образование доходов в различных формах;

- создание фондов целевого назначения (фонды развития производства и социальной сферы, фонд оплаты труда и материального поощрения и др.);

на уровне государства:

- создание финансовых ресурсов для содержания и развития непроизводственной сферы (культуры, науки, образования);

- создание бюджетных резервов;

- создание страховых и внебюджетных фондов;

С помощью контрольной функции отслеживаются:

- пропорции в распределении денежных средств;

- своевременность поступления финансовых ресурсов в распоряжение субъектов хозяйствования;

- экономичность и эффективность использования финансовых

ресурсов.

Инструментами реализации контрольной функции являются:

- достоверная финансовая информация;

- жесткая финансовая дисциплина.

Функционирование компаний, фирм, предприятий осуществляется в двух средах внутренней и внешней.

Внутренняя среда определяется: целями деятельности, структурой управления, задачами, стоящими перед предприятиями, обязательствами для их выполнения, технологическим процессом производства, кадрами.

Внешняя среда определяется факторами более широкого социального плана: состоянием экономики, политической и экономической стабильностью, законодательством страны, налоговой и финансовой системами и др.

Финансовая и банковская системы.

Одним из факторов внешней среды является финансовая система страны, которая оказывает большое влияние на формирование и расходование финансовых средств предприятий, компаний, организаций.

Финансовая система включает финансы и отношения на различных уровнях экономики: предприятий, государства, населения.

В общей совокупности финансовых отношений выделяются три крупные сферы:

- финансы предприятий, учреждений, организаций;

- страхование;

- государственные финансы.

В сфере финансов предприятий (учреждений, организаций) выделяются:

Финансовая система.

Таблица 1.

Финансы предприятий |

Финансы государства |

Финансы населения |

Коммерческие предприятия |

Государстве! шый бюджет |

Заработная плата |

Некоммерческие предприятия |

Внебюджетные фонды |

Дивиденды и проценты по ценным бумагам |

Кредитные предприятия |

Государственный кредит |

Пенсии, пособия, стипендии, социальные выплаты |

Страховые предприятия |

Муниципальный бюджет |

Страховые выплаты |

Имущественные фонды |

Местный бюджет |

Доходы от реализации имущества |

- финансы предприятий, функционирующих на коммерческих началах;

- финансы учреждений, организаций, осуществляющих некоммерческую деятельность;

- финансы общественных организаций. В страховой среде выделяются:

- социальное страхование;

- имущественное и личное страхование;

- страхование ответственности;

?, - страхование предпринимательских рисков. В сфере государственных финансов выделяют:

- государственный бюджет;

- внебюджетные фонды;

- государственный кредит.

Каждое предприятие в своей финансовой деятельности непосредственно сталкивается с предприятиями и организациями своей отрасли и других отраслей через заключение различного рода договоров, организации взаимных платежей; с системой страхования, производя платежи по социальному страхованию в бюджет и формируя фонд соцстраха на предприятии; осуществляет страхование имущества, собственности и предпринимательских рисков.

Предприятия перечисляют средства в государственный бюджет и внебюджетные фонды и могут получать финансовые средства из этих источников, а также пользоваться государственным кредитом.

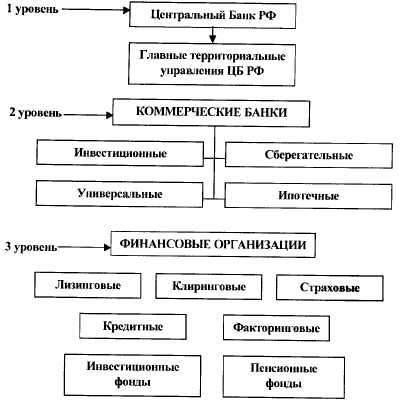

Огромную роль в организации финансового рынка играет банковская и финансовая система. Банковско-финансовая система РФ состоит из трёх уровней: 1 уровень — Центральный Банк РФ, 2 уровень — коммерческие банки, 3 уровень — финансовые организации.

Рис. 1. Банковско-финансовая система РФ

Основные функции Центрального Банка: проведение единой кредитно-финансовой политики в стране, эмиссия наличных и безналичных денежных средств, контроль за деятельностью кредитных организаций, выдача и отзыв банковских лицензий, финансирование и кредитование государственной и международной деятельности страны.

Основные функции коммерческих банков: кредитование предприятий и населения, проведение депозитных операций, расчетно-кассовое обслуживание предприятий, операции с ценными бумагами, операции с валютой и драгоценными металлами.

Финансовые организации выполняют определённые банковские и финансовые операции.

Основным видом деятельности банков является предоставление кредитов. Кредит — предоставление денежных и материальных средств на условиях срочности, платности и возвратности. Срочность — период времени пользования денежными средствами. Платность — выплата процентов за пользование кредитом. Возвратность — предоставление гарантий возвратности кредита со стороны предприятия.

Стоимость кредита рассчитывается исходя из установленной банком процентной ставки псКкредиту. Стоимость кредита может быть рассчитана по простой и сложной процентной ставке. При расчете простой ставки величина процентов начисляется на первоначальную сумму выданного кредита: ^""~~--.__ , -^

![]()

При расчете сложной процентной ставки величина процентов начисляется на первоначальную сумму и на начисленные ранее проценты:

![]()

где ВВК — величина возврата кредита, руб.;

К — первоначально выданная сумма кредита, руб.;

р — величина процентной ставки, %;

100 — коэффициент для перевода процентов в доли единицы;

t — период времени, на который выдается кредит, месяцы, годы.

Роль банков в хозяйственной деятельности нефтегазовых компаний заключается в том, что они обеспечивают кредитование в определённые сроки и в определённых объёмах.