8.2. Формирование и распределение прибыли

Понятие выручки от реализации продукции Выручки — основной источник формирования собственных финансовых ресурсов предприятия. Она формируется в результате деятельности предприятия по трем основным направлениям:

- основному,

- инвестиционному,

- финансовому.

Выручка от основной деятельности выступает в виде выручки от реализации продукции (работ, услуг).

Выручка от реализации продукции — сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятий.

Выручка от реализации включает в себя выручку от реализации товаров, работ и услуг собственного производства, реализацию товаров ранее приобретенных, реализацию имущества, включая ценные бумаги, а также реализацию имущественных прав.

Кроме выручки от реализации основной продукции предприятие может получать выручку от прочей реализации (выбывших основных фондов, материалов и др.), а также от внереализационных операций (доходы по операциям с ценными бумагами, сдача имущества в аренду, совместная деятельность и др.).

На размер выручки от реализации влияют объем выпускаемой продукции, ее ассортимент, уровень цен, формы расчетов и др. Важным моментом в процессе формирования выручки является своевременность поступления средств.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Например, в строительных организациях выручка отражает стоимость законченных объектов строительства, выполненных по договорам подряда и субподряда. На предприятиях транспорта и связи выручка отражает денежные средства за предоставляемые услуги по действующим тарифам. В торговле, снабженческих и сбытовых организациях выручка соответствует валовому доходу от продажи товаров (разница между продажной и покупной стоимостью реализованных товаров).

Кроме выручки от основной деятельности предприятие может иметь выручку от инвестиционной и финансовой деятельности.

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов и реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятий.

Законодательно закреплены два метода отражения выручки от реализации продукции:

- по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов —метод начислений; образованием выручки считается дата отгрузки;

- по мере оплаты — кассовый метод: определение выручки по фактическому поступлению средств на счета предприятия.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Предприятия, экспортирующие продукцию, исключают из выручки и экспортные тарифы, направляемые в доход государства. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции.

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая (валовая) прибыль, которая включает в себя три составляющих:

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль (убыток) от реализации основных средств и иного имущества предприятия;

- финансовые результаты от внереализационных операций. Прибыль (убыток) от реализации продукции (работ, услуг)

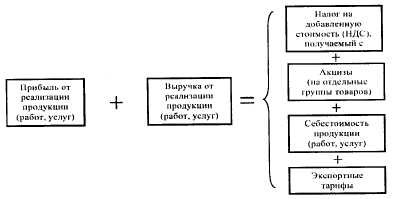

— это финансовый результат, полученный предприятием от основной деятельности, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности и равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию (рис. 2).

Рис. 2. Прибыль от реализации

Прибыль (убыток) от реализации основных средств и иного имущества — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) от прочей реализации.

Предприятие самостоятельно распоряжается своим имуществом. Оно может его списывать, продавать, ликвидировать, сдавать в аренду, передавать в уставные капиталы других предприятий. Финансовый результат имеет место только при продаже имущества.

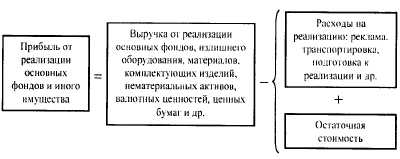

Прибыль от реализации основных фондов и иного имущества определяется как разница между продажной ценой реализованного имущества и его остаточной стоимостью с учетом понесенных расходов по реализации (рис. 3).

Рис. 3. Прибыль от реализации основных средств и другого имущества

Финансовые результаты от внереализационных операций —

это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, работ, услуг, основных фондов и другого имущества. Финансовый результат определяется как разница между доходами от внереализационных операций и расходами по ним. Перечень внереализационных операций предприятия разнороден и довольно обширен.

В состав доходов от внереализационных операций включаются:

- доходы от сдачи имущества в аренду (субаренду);

- доходы от операций купли-продажи иностранной валюты;

- доходы от долевого участия в других организациях;

- доходы по акциям, облигациям и другим ценным бумагам других эмитентов, принадлежащих предприятию;

- доходы от посреднической деятельности;

- доходы в виде процентов, полученных по договорам займа, кредита, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- доходы в виде стоимости излишков товаро-материальных ценностей, выявленных в результате инвентаризации;

- сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций;

- и др.

В состав внереализационных расходов включаются:

- расходы в виде процентов по долговым обязательствам (кредитам, займам текущим и инвестиционным);

- расходы по организации выпуска ценных бумаг (подготовка эмиссии, бланки ценных бумаг, содержание реестра ЦБ, их хранение и др.);

- судебные расходы и арбитражные сборы;

- расходы на оплату услуг банков;

- расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, вывоз, охрану недр и другие работы;

- затраты на содержание законсервированных производственных мощностей и объектов;

- расходы в виде сумм штрафов и иных санкций за нарушение договорных или долговых обязательств, а также' в виде сумм на возмещение причиненного ущерба;

- и др.

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся полученная прибыль остается предприятию, так как подвергается налогообложению.

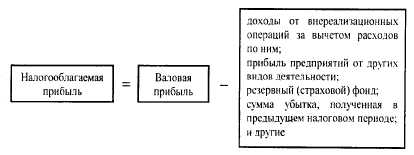

Для получения величины облагаемой налогом прибыли валовая прибыль корректируется на основании статьи 270 глава 25 Налогового Кодекса РФ следующим образом:

- уменьшается на величину доходов от внереализационных операций, уменьшенным на расходы по ним;

- уменьшается на величину прибыли, полученной предприятием от других видов деятельности, в частности, от осуществления посреднических, торгово-посреднических услуг, страховой деятельности;

- уменьшается на сумму отчислений в резервный (страховой) и другие специальные фонды, создаваемые в соответствии с требованиями Законодательства РФ;

- уменьшается на сумму убытка, полученного в предыдущем налоговом периоде, при этом совокупная сумма переносимого убытка не может превышать 30% налоговой базы;

- и на другие статьи.

Рис. 4. Формирование величины налогооблагаемой прибыли

После уплаты налога на прибыль и других платежей в бюджет «оставшаяся часть прибыли — чистая прибыль — остается в распоряжении предприятия и используется им самостоятельно. Определение направлений расходования чистой прибыли, структуры статей ее использования находятся в компетенции предприятия.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия и является одним из направлений внутрифирменного планирования.

Чистая прибыль предприятия распределяется по следующим направлениям:

- создание:

- фонда накопления,

- фонда потребления,

- резервного фонда,

- фонда валютных отчислений;

- прибыль к распределению между учредителями (акционерами);

- нераспределенная прибыль (резерв по прибыли).

Фонд накопления предназначен для финансирования производственного и социального развития предприятия. При распределении прибыли и определении основных направлений ее использования, прежде всего, учитывается рыночная конъюнктура, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования расходов на научно-исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции и технологических процессов, модернизацию оборудования, проведение природоохранных мероприятий и др.

К этой группе расходов относятся взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий; средства, перечисляемые компаниям, ассоциациям, концернам, в состав которых входит предприятие. Часть прибыли используется также на уплату процентов по кредитным инвестициям.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных, культурно-массовых мероприятий.

Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий; выплату по итогам работы за год и выслугу лет; оказание материальной помощи; оплату путевок, лечения; надбавки к

пенсиям; единовременные поощрения ветеранам труда, уходящим на пенсию, и другие.

Резервный фонд. В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому из чистой прибыли предприятие имеет право создавать финансовый (страховой) резерв, т.е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Средства этого фонда кроме покрытия возможных убытков от деловых рисков могут быть использованы на дополнительные затраты на производственное и социальное развитие, разработку и внедрение новой техники, на прирост собственных оборотных средств и другие затраты, обусловленные развитием предприятия.

Формирование резервных фондов в акционерных обществах и совместных предприятиях имеет некоторые особенности, связанные с исключением из налогообложения части прибыли, направляемой в резервный фонд:

- размеры резервного фонда должны соответствовать учредительным документам;

- отчисления в резервный фонд акционерного общества не должны быть меньше 15% уставного капитала, совместного предприятия — не менее 25% уставного капитала.

Фонды валютных отчислений создают предприятия, осуществляющие экспорт своей продукции, а также организации, не являющиеся экспортерами, но проводящие валютные операции на финансовом рынке.

Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и на основе действующего законодательства (порядок выплаты дивидендов по привилегированным и обыкновенным акциям, величина процентов по облигациям и др.).

Часть прибыли может остаться нераспределенной. Она выступает в качестве резерва по прибыли и является источником для последующего развития предприятия.

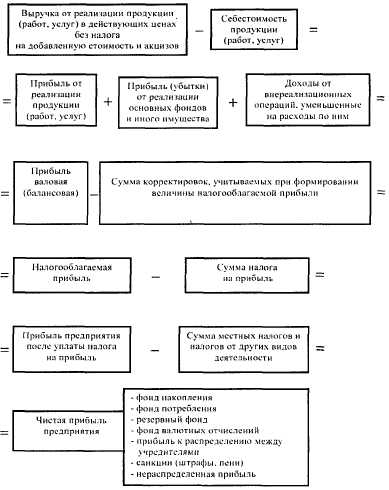

Схема формирования и распределения прибыли представлена на рис. 5.

Рис. 5. Формирование и распределение прибыли предприятия

8.3. Налог на прибыль.

Налогоплательщики. Объект налогообложения.

Налогоплательщиками налога на прибыль признаются: - российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Прибылью признается:

1) для российских организаций — полученный доход, уменьшенный на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученный через эти представительства доход, уменьшенный на величину произведенных расходов;

3) для иных иностранных организаций — доход, полученный от источников в Российской Федерации.

При расчете любых налогов, в частности и налога на прибыль, необходимо различать два фактора в формировании величины налоговых поступлений:

- налоговая база (с чего брать налог);

- налоговая ставка (сколько брать).

Налоговая база.

При определении налоговой базы необходимо учитывать следующие положения:

1. Налоговая база — это денежное выражение прибыли, подлежащей налогообложению. Доходы и расходы налогоплательщика учитываются только в стоимостном выражении.

2. Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

3. Если в отчетном периоде налогоплательщиком получен убыток, то налоговая база этого периода признается равной нулю.

4. Доходы, полученные учредителем от имущества, переданного в доверительное управление, включают в состав внереализационных доходов, независимо от фактического перечисления дохода учредителю. Подлежат налогообложению в общем порядке.

5. Убытки предыдущего налогового периода (периодов) могут уменьшить налоговую базу текущего периода на всю сумму убытка или на часть этой суммы (перенос убытков на будущее). Убытки можно переносить на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен убыток (сумма переносимого убытка не может превышать 30% налоговой базы). Если убытки понесены более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в какой они понесены.

Расчет налоговой базы.

1) Определяется сумма доходов от реализации, в том числе:

- выручка от реализации товаров (работ, услуг) собственного производства;

- выручка от реализации имущества, имущественных прав;

- выручка от реализации ценных бумаг, не обращающихся на фондовом рынке;

- выручка от реализации покупных товаров;

- выручка от реализации основных средств;

- выручка от реализации товаров обслуживающих производств и хозяйств.

2) Определяется сумма расходов:

- расходы на производство и реализацию товаров (работ, услуг) собственного производства;

- расходы, понесенные при реализации имущества;

Общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продуктов на складе и продукции отгруженной, но не оплаченной на конец отчетного периода.

- расходы, понесенные при реализации ценных бумаг;

- расходы, понесенные при реализации покупных товаров;

- расходы, связанные с реализацией основных средств;

- расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров.

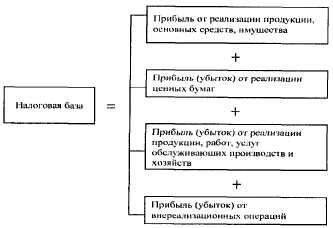

3) Рассчитывается величина прибыли, подлежащая налогообложению, которая формируется:

- прибыли от реализации продукции (работ, услуг) собственного производства, а также прибыли (убытка) от реализации имущества, основных средств и покупных товаров;

- прибыли (убытка) от реализации ценных бумаг;

- прибыли (убытка) от реализации продукции, работ, услуг обслуживающих производств и хозяйств;

- прибыли (убытка) от внереализационных операций.

Рис. 6. Формирование налоговой базы.

Налог на прибыль.

Налоговая ставка на прибыль устанавливается в размере 24% и распределяется между бюджетами различных уровней в процентном отношении в соответствии с законодательством.

![]()