7.6. Франкировать цен.

Дифференциация цен по транспортной составляющей в цене осуществляется в зависимости от порядка оплаты транспортных расходов. На практике это отражается в системе франкирования цен. «Франко» означает до какого пункта на пути продвижения товара от изготовителя до потребителя транспортные расходы включены в цену продукции. До пункта «франко» продавец несет расходы по транспортировке, страхованию, сохранности груза, его погрузке и разгрузке. \

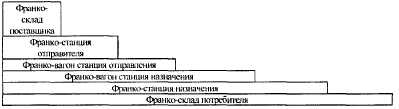

Система цен «франко» включает в себя:

- франко-склад поставщика,

- франко-станция отправления,

- франко-вагон станции отправления,

- франко-станция назначения,

- франко-станция потребителя.

Схема формирования цен «франко» представлена на рис. 4.

|

Виды расходов, включаемых в цену |

продукции |

|

||

Цена продукции на складе поставщика |

Расходы по доставке продукции на станцию отправителя |

Расходы i ю погручке продукции в вагоны на станции отправления |

Расходы по транспортировке до станции назначения |

Расходы по вьп ручке продукции из вагонов на станции назначения |

Расходы по доставке от станции назначения до склада потребителя |

Рис. 4. Схема формирования цен «франко».

В мировой практике принято 14 базисных условий поставки товара, что соответствует российским понятиям франко.

Базисные условия поставки продукции во внешней торговле

Таблица 2.

Наименование группы |

Условия поставки (торговые термины) |

Условия возмещения транспортных расходов, возмещения рисков, таможенных пошлин и сборов |

|

||||

Группа «Э» |

эхв |

EXW |

Франко-завод |

|

|||

Группа «Ф» |

ФКА |

FCA |

Свободно у перевозчика |

|

|||

ФАС |

РАС |

Свободно вдоль борта судна (название порта отгрузки) |

|

||||

ФОБ |

FOB |

Свободно на борту судна (название порта отгрузки) |

|

||||

Группа «С» |

СФР |

CFR |

Цена и фрахт (оплачен фрахт до порта назначения) |

||||

СИФ |

CIF |

Цепа, страховка, фрахт |

|||||

сит |

СРТ |

Перевозка оплачена до.(указывается пункт назначения) |

|||||

сип |

CIP |

Провозная плата и страхование оплачены до. |

|||||

Группа «Д» |

ДАФ* |

DAF |

Доставлено до границы |

||||

тс |

DES |

Доставлено до судна |

|||||

ДЕК" |

DEC |

Доставлено на пристань |

|||||

ДДК)" |

DDU |

Доставлено без оплаты пошлины |

|||||

ддп" |

DDP |

Доставлено с оплатой пошлины |

|||||

Примечания: ' продавец не должен осуществлять таможенные операции " продавец должен осуществлять таможенные операции |

|||||||