Заощадження та інвестиції

Визначивши специфіку первинного розподілу отриманого домашнім господарством (окремою особою) доходу, можна перейти до наступного блоку питань, що характеризують взаємозалежність двох інших параметрів макроекономічного процесу — заощаджень та інвестицій.

392

Сутність проблеми полягає в тому, що динаміки заощаджень та інвестицій далеко не завжди збігаються. Слід ураховувати їхню неоднозначну функціональну роль і мотиви утворення. З попереднього аналізу відомо, що заощадження можуть розглядатися як форма відкладеного трансакційного попиту. Вони формуються і на основі “мотиву обережності”. Що ж стосується інвестицій, то їхня макроекономічна роль є іншою. Вони розглядаються, з одного боку, як важливий компонент сукупного попиту, з іншого — як один з визначальних факторів формування очікувань майбутнього розвитку виробничого процесу. Цим очікуванням належить надзвичайно важлива роль у розвитку макроекономічних процесів, у тому числі в формуванні структури касових залишків та функціональному використанні їхніх основних компонентів.

Важливо враховувати і те, що у реальній економічній практиці суб'єктами збережень та інвестицій є різні особи (фізичні чи юридичні). З огляду на це рішення з приводу заощаджень і рішення стосовно інвестицій, як правило, не урівноважують одне одного; вони не збігаються не лише за своїми обсягами, а й у часовому вимірі.

У зв'язку з цим виникає цілком природне запитання: якими економічними важелями регулюються процеси накопичення як заощаджень, так і інвестицій? Представники кейнсіанської школи економічної теорії на це запитання дають однозначну відповідь:

таким важелем є норма процента. Гроші, на їхню думку, активно впливають на реальний розвиток економічних процесів, передусім через динаміку норми процента. ,

У цьому випадку позиція представників кейнсіанської школи принципово відрізняється від позиції монетаристів, для яких норма процента є пасивним чинником економічних процесів, від якого можна взагалі абстрагуватися. Мова йде пр,о дію механізму М —MV— НД(ВНД), де на динаміку національного доходу безпосередньо впливають лише ті параметри, що визначають величину наявної в обігу грошової маси (М і V—швидкість обороту грошей). Теорія монетарного циклу, яка розглядалася раніше, побудована саме на таких методологічних засадах.

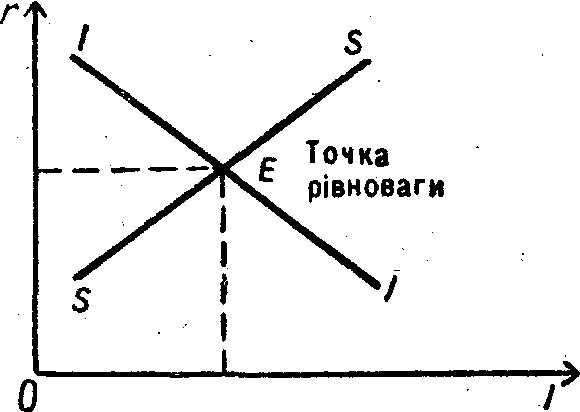

Звернемо увагу і на те, що в цьому випадку норма процента трактується .лише як похідна від співвідношення попиту і пропозиції величина. Ця позиція подана на рис. 24, де лінія SS показує джерело інвестицій—динаміку заощадження грошей; лінія // — попит на інвестиції; точка Е — точка використання інвестицій; rE—сформована на цій основі норма процента.

Кейнсіанська модель економічного розвитку побудована на визначенні принципово інших взаємозв'язків. Згідно з нею вплив

393

грошей на економічні перетворення здійснюється за більш складною схемою

М→r→І→ВНД

(гроші — ставка процента — норма інвестицій — валовий національний доход).

Основною ланкою зазначеного передавального механізму є ланка “r→I”, яка характеризує безпосередній вплив динаміки норми процента на обсяг інвестицій, що планує здійснити інвестор (фірма чи домашнє господарство).

Нагадаємо, що інвестиції — це виробничі витрати на будівництво підприємств, придбання верстатів і обладнання, а також інших виробничих товарів з тривалим строком служби. Обсяг інвестиційних витрат господарської діяльності суб'єкти визначають за зіставленням двох показників: а) очікуваної на здійснювані витрати норми прибутку; б) норми процента. Цілком зрозумілим є те, що інвестиції будуть здійснюватися лише в тому випадку, коли гранична ефективність капіталу (норма очікуваного прибутку, чистого прибутку) перевищуватиме реальну норму процента. Якщо очікувана ефективність інвестицій буде нижчою, ніж норма процента, підприємцю буде вигідніше використати свої грошові накопичення інакше — не інвестувати їх в основний капітал, а, скажімо, придбати облігації державного займу. Інакше кажучи, підприємець збільшуватиме обсяг інвестицій лише до тих пір, поки гранична ефективність капіталу не дорівнюватиме нормі процента.

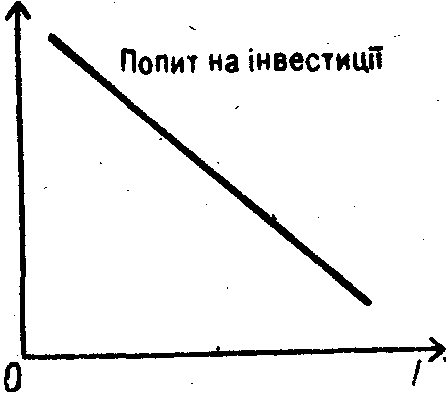

Отже, інвестиції є зворотною функцією норми процента

I=f(r).

Характер цієї функції подано на рис. 25. Лінія, що характеризує динаміку попиту на інвестиції, відображає обернено пропорційну залежність величини останньої від норми процента.

Важливо мати на увазі і те, що при прийнятті рішення щодо

394

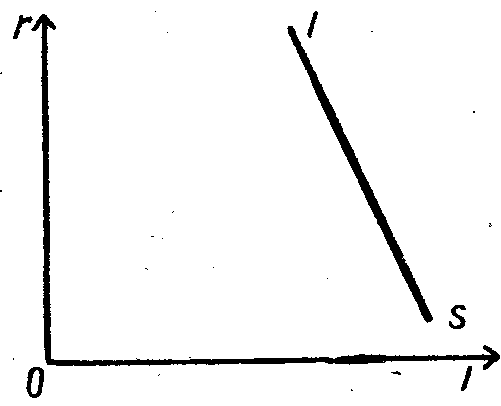

Рис. 26. Залежність інвестицій від величини валового національного доходу

майбутніх інвестицій підприємець ураховуватиме не існуючу номінальну, а реальну норму процента. Номінальну норму процента виражають у поточних цінах, реальну—у постійних. Якщо очікується, що протягом кредитного періоду ціни зростуть на 10 відсотків, то норма процента має бути скоригована на цю величину. Реальна норма процента, що враховується при прийнятті інвестиційного рішення, дорівнює номінальній нормі з урахуванням відшкодування рівня національного доходу інфляційного знецінення купівельної спроможності грошей.

Визначивши вплив норми процента на обсяг планових інвестицій, легко зрозуміти подальшу динаміку передавального механізму М →r→1→ ВНД. Між обсягами здійснюваних інвестицій і величиною ВНД існує прямо пропорційна залежність (рис. 26). У теорії грошей крива, що характеризує взаємозв'язок між нормою процента і валовим національним доходом, дістала назву кривої S (/ — інвестиції, S — їхнє джерело — заощадження).

Різний кут нахилу кривої IS і кривої, що характеризує динаміку попиту на інвестиції (графіки на рис. 25 і 26), вказує на те, що на величину ВНД крім інвестицій впливають також інші фактори. Аналіз їх виходить за межі теми, що вивчається. Однак загальний напрям динамічних процесів, які визначаються впливом I на НД, є очевидним: зростання обсягу інвестицій зумовлює збільшення національного доходу.

Серед теоретичних питань, що розглядаються, важливою є ще одна проблема, постановкою якої можна обмежити наш аналіз.

Раніше вже йшлося про те, що джерелом формування інвестицій є грошові заощадження індивідуальних осіб, домашніх господарств. Однак поточні заощадження — це не єдине джерело інвестицій. Фінансування останніх може здійснюватися і за рахунок банківських кредитів, сформованих за рахунок збільшення пропозиції грошей на основі кредитного мультиплікатора. У зв'язку з цим можна змоделювати ситуацію, за якою I>S—сума інвестицій перевищує поточні заощадження. Таке перевищення, якщо воно здійснюється у помірних параметрах і використовується для фінансування інновацій, також є стимулом економічного розвитку.

Виходячи з цього, слід ураховувати, що додаткова грошова маса, яка утворюється в результаті банківської експансії, використовується з метою розвитку виробництва і забезпечує реальне збільшення пропозиції товарів і послуг, не є інфляційною. Навпаки, вона виконує дефляційну функцію і в цьому відношенні сприяє

395

зростанню купівельної спроможності грошей. Отже, ланкою, що поєднує заощадження та інвестиції, є норма процента. Якщо збереження в своїй основі являють собою функцію доходу (вплив норми процента на їхню величину не є визначальним), то інвестиції безпосередньо залежать від процентної ставки. При цьому норма процента є екзогенною величиною, яка регулюється державою (центральним банком). Якщо норма очікуваного прибутку від інвестованого капіталу становить 10 відсотків, то зрозуміло, що капіталовкладення здійснюватимуться лише в тому випадку, коли ставка процента буде нижчою ніж 10 відсотків. Однак слід враховувати не лише це, а й очікувані темпи інфляції, а також можливі зміни норми процента в майбутньому.

Зауважимо, що інвестиційна активність в умовах ринкової економіки є високоеластичною щодо впливу і зовнішніх факторів—очікувань політичної дестабільності, паніки, переоцінки перспектив розвитку зовнішньополітичних відносин, можливих технічних нововведень тощо. Однак за будь-яких умов нижньою межею інвестицій є ставка процента. Використовувати заощадження у формі інвестицій у випадку, коли їхня гранична ефективність менша, ніж ставка процента, неефективно. У зв'язку з цим величина ставки процента виступає як засіб безпосереднього впливу грошового фактора на динаміку інвестицій і далі—на розвиток всього комплексу макровиробничих процесів.