Ефект кредитного мультиплікатора

У попередньому аналізі було визначено основні параметри, на основі яких реалізується механізм кредитного мультиплікатора. Мається на увазі визначення специфіки утворення обов'язкових і наднормативних резервів банків, грошової бази, факторів, що впливають на їхню динаміку. Ефект кредитного мультиплікатора, який в теорії грошей дістав назву “багаторазової експансії” банківських депозитів, полягає в автоматичному розширенні емісійного процесу завдяки багаторазовому примноженню сформованих в банківській системі нових резервів. Мультиплікаційний ефект характеризує спосіб функціонування не окремого банку, а банківської кредитної системи в цілому. Йдеться про реалізацію принципу: “те, що не взмозі зробити окремий банк, здатні зробити всі банки разом”. Це кумулятивне зростання грошової маси на підставі того, що резерви рухаються від одного економічного суб'єкта до іншого—від банку до економічного агента в нефінансовому секторі і назад — знову до банку.

Процес мультиплікації пов'язаний з надходженням нових грошей (депозитів) у системі комерційних банків. Таке надходження може здійснюватися у різних формах:

надходження готівки:

операції на відкритому ринку цінних паперів державної скарбниці;

надходження чеків, виписаних на інший банк:

прямі кредити центрального банку.

Розглянемо механізм мультиплікаційного ефекту на конкретному прикладі (табл. 4). Почнемо з буденного факту: у Банк А розміщено на депозитний рахунок поточний вклад на суму 1000 дол. Будемо виходити з того, що діюча норма обов'язкового резерву становить 20 відсотків. У цьому випадку, як ми вже знаємо, 200 дол. має бути перераховано банком на резервний рахунок, решта суми (800 дол.) становитиме наднормативний резерв банку, його власний емісійний фонд.

Виходячи з того, що будь-якому банку невигідно утримувати у себе в сейфах надлишкову готівку, банк А буде прагнути розмістити свій наднормативний резерв (800 дол.) в іншому банку або у небанківській установі, надавши своєму клієнту відповідну позику. Так банк Б отримає від банку А нову депозитну суму, що становитиме 800 лол. Зрозуміло, що за існуючою логікою банківської діяльності дії банку Б будуть аналогічні: 160 дол., що дорівнює

238

20 відсотків отриманих депозитів. буде зараховано у резервні фонд, а сума, яка залишиться (640 дол.), буде розміщена у іншому банку — Банку В.

Напевне, немає потреби розкривати весь ланцюг операцій, що може мати місце при подальшому проходженні наднормативних

Таблиця 4, Ефект кредитного мультиплікатора, дол.

Комерційний банк |

Нові депозити |

Обов'язкові резерві! |

Позики та інвестиції |

|

А |

|

1000 |

200 |

800 |

Б |

|

800 |

160 |

640 |

В |

|

640 |

128 |

512 |

Г |

|

512 |

102,40 |

409,60 |

д |

|

409,60 |

81,92 |

327,68 |

Е |

|

327, (І8 |

65,54 |

262,14 |

Є |

|

262,14 |

52,42 |

209,72 |

Ж |

|

209,72 |

41,95 |

167,77 |

3 |

|

167,77 |

33,55 |

134,22 |

й |

|

134,22 |

26,85 |

107,37 |

Загальний підсумок операцій банківської системи в цілому |

5000

|

1000 |

4000

|

|

залишків від одного банку до іншого. Сутність системи цих oпeрацій подано на рис. 10.

Наднормативні резерви, які втрачає, здійснюючи відповідні інвестиції, окремий банк, не втрачає банківська система в цілому. Більше того, банківська система багаторазово (у нашому прикладі у 5 разів) збільшила депозитні ресурси (з 1000 до 500 дол). При цьому жоден з банків, здійснюючи відповідні операції, не порушив чинне законодавство щодо встановленої норми обов’язкового резерву.

Ефект кредитного мультиплікатора може мати місце не лише на основі міжбанківських операцій. Аналогічний результат матимемо, коли Банк А надасть кредит не безпосередньо Банку Б, а своєму клієнту з позабанківської сфери — підприємству чи комерційній організації. У цьому випадку лише більш складним 6уде шлях проходження кредитних ресурсів. Якщо зробити припущення, що всі грошові ресурси, отримані небанківським сектором від комерційних банків, повернуться назад у банківську систему, то у кінцевому підсумку ефект кредитного мультиплікатора буде таким самим, як і в міжбанківському кредитуванні.

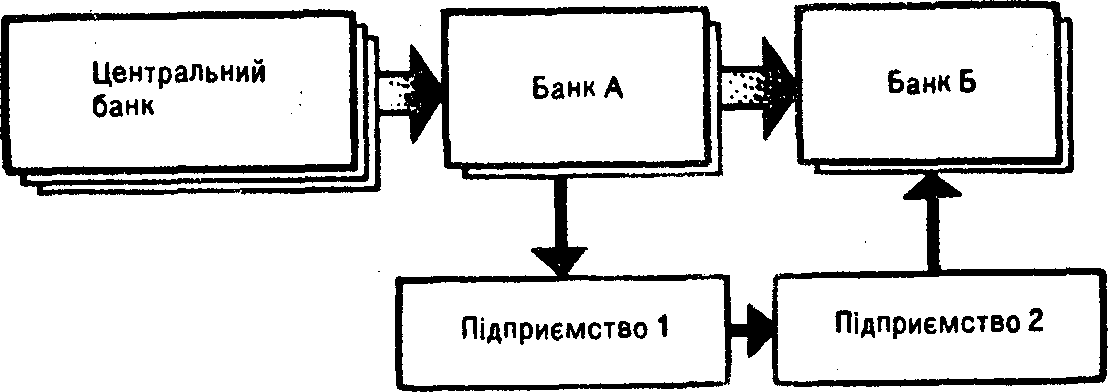

Механізм кредитного мультиплікатора, що розглядається, подано на рис.11. Отримавши кредит банку А, підприємство 1 використає його для оплати продукції, отриманої від підприємства 2, рахунок якого відкрито у іншому банку—банку Б. Так на рахун-

239

Рис. 10. Ефект кредитного мультиплікатора

ках підприємства Б з'являться додаткові ресурси, які він зможе використати відповідно до встановленої норми обов'язкового резерву у своїй подальшій кредитній діяльності.

Існують і більш складні форми мультиплікаційного ефекту. Механізм їх достатньо вивчений і описаний у спеціальній науковій та навчальній літературі.

Величину грошового мультиплікатора т можна відобразити математично. Величина мультиплікатора є зворотною величиною до норми обов'язкового процента MR.

m=(1:MR)*100

Коефіцієнт

т

називають коефіцієнтом експансії

депозитних вкладів. Він показує

максимальну кількість нових кредитних

(бан-

Рис. 11. Механізм кредитування

240

ківських) грошей,яку може утворити кожна одиниця (один долар чи один карбованець) наднормативних резервів при даній величині МR. Для того, щоб визначити максимальну суму нових грошей М,що можуть бути утворені банківською системою на основі суми наднормативних резервів Е, слід помножити Е на коефіцієнт експансії m

ΔM = Em = E(1:MR)100,

яка визначає ефект кредитного мультиплікатора у реальному грошовому вираженні. Якщо виходити з даних табл. 4, де E=800 дол, MR=20 відсотків, величина ΔМ — нових кредитних ресурсів, що утворено на основі дії грошового мультиплікатора, дорівнюватиме 400 (800*5=800*20*100).

Взаємодію факторів, що впливають на пропозицію грошей (формування грошової маси), ілюструє рис. 12. У верхній частині схеми наведено групу факторів, які впливають на формування грошової бази, від якої залежить величина наднормативних резервів. У нижній частині згруповано фактори, від яких залежить величина коефіцієнта експансії (кредитного мультиплікатора). Взаємодія двох величин — грошової бази і грошового мультиплікато-

Рис. 12. Фактори зростання грошової маси

241

рa — визначає потенційні можливості банківської системи у забезпеченні приросту грошової маси, додаткової пропозиції грошей.

Ми проаналізували вузлові проблеми, що характеризують об'єктивну основу формування пропозиції грошей. Це дає можливість зробити висновок, що емісія грошей тісно пов'язана з розвитком макроекономічних процесів. Пропозиція грошей, як і попит на них, формується під впливом об'єктивних факторів, вивчення сутності та механізму взаємодії яких є одним з ключових завдань монетарної теорії.

Терміни і поняття

Банкнотна емісія

Центральний банк

Боргові зобов'язання держави

Депозитно-чекова емісія

Банківські гроші

Норма обов'язкового резерву

Грошова база

Облігації державного займу

Кредитний мультиплікатор

Коефіцієнт експансії депозитних вкладів

Контрольні запитання і завдання

1. Розкрийте сутність банкнотної емісії. Як вона здійснюється?

2. Який статус Центрального банку України?

3. Що являють собою боргові зобов'язання держави і як вони погашаються?

4. Як комерційні банки беруть участь у емісійному процесі?

5. Перелічіть функції обов'язкового резерву комерційних банків.

6. Як формується грошова база?

7. Що таке кредитний мультиплікатор? Який механізм його реалізації?