1.2 Коммерческая деятельность организации

Для удобства проведения анализа ликвидности баланса и оформления его результатов составляется таблица анализа ликвидности баланса. Применительно к данным анализируемого нами предприятия в ней представлены следующие показатели (табл. 1).

Таблица 1 - Анализ ликвидности баланса за 2012 г., тыс. руб.

Актив

|

На нач. пер.

|

На конец пер |

Пассив

|

На нач. пер.

|

На конец пер |

Платеж. Излишек или недостаток

|

% к величине итога пассива

|

||

На нач. пер |

На конец пер |

На нач. пер

|

На конец пер

|

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1.Наиболее ликвидные активы 2.Быстрореализуемые активы 3.Медленнореализуемые активы 4.Труднореализуемые активы БАЛАНС |

2211

13930

36827

58500 111468 |

6244

6225

39256

67495 119200 |

1.Наиб. сроч.обяз-ва 2.Кратоср. пассивы 3.Долгосроч. пассивы 4.Постоян. пассивы БАЛАНС |

40000

12052

-

59416 111468 |

34300

12898

-

72002 119200 |

-37789

+1878

+36827

-916 |

-28056

-6673

+36827

-13502 |

-94,4

+15,5

+

1,5 |

-81,7

-51,7

+

-18,7 |

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов.

Коэффициенты платежеспособности (ликвидности) отражают возможность предприятия погасить краткосрочную задолженность своими легкореализуемыми средствами. При исчислении этих показателей за базу расчета принимают краткосрочные обязательства. Коэффициенты рассчитываются на начало и конец года, сравнивают между собой и с нормативами, делают аналитические выводы.

Коэффициент абсолютной ликвидности (Ка.л.)

н.г. = (175+2036)/52052=2211/52052=0,04

к.г.= (3730+2494)/47198= 6224/47198=0,13

Нормальное ограничение – Ка.л. ≥ 0,2 ~ 0,5. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

Коэффициент покрытия:

н.г.= (175+2036+13930)/52052= 16141/52052=0,31

к.г.=(3730+2494+6225)/47198=12449/47198=0,26

Минимальное значение показателя признается достаточным на уровне 0,7-0,8. особый интерес этот индикатор представляет для держателей акций.

Общий коэффициент покрытия:

н.г.=( 175+2036+13930+35475+1352)/52052=52968/52052=1,01

к.г.=( 3730+2494+6225+37701+1555)/47198=51705/47198=1,09

Значение данного показателя не должно опускаться ниже единицы, т.к. ликвидных средств должно быть достаточно для выполнения краткосрочных обязательств.

Нормативное значение этого показателя принимается равным 2.

Чем выше коэффициент покрытия, тем больше доверия вызывает предприятие у кредиторов.

К показателям платежеспособности относится также удельный вес запасов и затрат в сумме краткосрочных обязательств (коэффициент ликвидности товарно- материальных ценностей):

Н.г.=( 35475+1352)/52052=0,7

К.г.= (37701+1555)/47198=0,8

Этот коэффициент показывает, какую часть краткосрочных обязательств предприятие может погасить, реализовав материальные и товарные ценности.

Проанализировав ликвидность предприятия можно сделать следующее заключение.

У предприятия помимо отсутствия необходимых сумм денежных средств, также ощущается недостаток ликвидных средств, необходимых для покрытия краткосрочных обязательств. В то же время, продав определенную часть товарно- материальных запасов, предприятие получит возможность рассчитаться с кредиторами по краткосрочным обязательствам.

Коэффициенты деловой активности характеризуют насколько эффективно предприятие использует свои средства. К ним относятся различные показатели оборачиваемости.

Общий коэффициент оборачиваемости или оборачиваемость всего капитала (в оборотах):

К= 383288/115334=3,3

Данный коэффициент отражает эффективность использования всего имеющегося имущества независимо от источников его образования. Он показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий прибыль, и зависит от особенностей технологического процесса.

Оборачиваемость запасов:

К= 383288/38041,5=10,7

Чем выше показатель оборачиваемости запасов, тем меньше затоваривание, быстрее можно реализовать товарно- материальные ценности и в случае необходимости погасить долги.

Оборачиваемость собственного капитала предприятия:

К=383288/65709=5,8

Скорость оборота собственных средств отражает активность денежных средств. Если она слишком высока, то уровень продаж значительно превышает вложенный капитал и появляется необходимость увеличения кредитных ресурсов.

Низкий коэффициент свидетельствует о бездействии части собственных средств.

Оборачиваемость дебиторской задолженности:

К= 383288/10077,5=38,03

Поскольку значение показателей оборачиваемости в существенной степени определяется характером производства, необходима дифференциация нормативных значений по различным признакам: отрасль, подотрасль, сырье, технология и т.д. При отсутствии норм следует рассчитать все коэффициенты за два или несколько периодов и проанализировать их динамику. Ускорение оборачиваемости, т.е. рост показателей, свидетельствует о положительной тенденции в развитии предприятия.

В качестве основы для принятия решений в вопросах ценообразования на предприятии принят, разработанный с помощью внешних консультантов, метод Цено-ассортиментного мониторинга.

Преимущество метода Цено-ассортиментного мониторинга заключается в том, что он дает возможность планомерного и непрерывного отслеживания уровня конкурентоспособности товаров ООО «Евросеть» на различных рынках, где ей приходится конкурировать с товарными аналогами по показателям цены, качества исполнения, дизайна и уровня потребительских удобств.

В основе работы математического аппарата метода лежит концепция соотношения паритетов качества и цены потенциальной продукции предприятия (в нашем случае ООО «Евросеть») и конкурирующих с ней товарных аналогов на конкретных рынках.

При этом паритет качества продукции определяется как отношение:

качество продукции ООО |

100% |

качество конкурентного аналога |

(1)

А ценовой паритет определяется как:

цена продукции ООО |

100% |

цена конкурентного аналога |

(2)

Разница паритетов в процентах, соотнесенная с ценой изделия - конкурентного аналога рассматривается как запас цены в изделии ООО Запас цены в изделиях =Запас цены (%) в изделиях ООО, с учетом max действующих скидок цену конкурирующего аналога / 100 а в соотношении с ценой изделия ООО – Запас цены для достижения абсолют ной конкурентоспособности = Запас цены (%) в изделиях ООО, с учетом max действующих скидок цену изделия-аналога производства ООО / 100.

Далее, оперируя количественными величинами запаса цены в изделии ООО «Евросеть» предлагаемая модель анализа позволяет определить оптимальную, с точки зрения соотношения вышеупомянутых паритетов качества и цены, цену изделия, необходимую для достижения паритета конкурентоспособности.

И, наконец, на основании сопоставления цен, выведенных приводимым методом мониторинговых соотношений, для ряда одновременно присутствующих на рынке конкурентных аналогов того или иного продукта Предприятия; метод также позволяет выйти на рекомендуемые цены получаемые по принципу средневзвешенных величин.

Основой успешности применения метода является:

Систематический характер поступления информации и широкий территориальный охват;

Четкость критериев и систематичность в вопросе определения конкурентных аналогов;

Объективность оценки паритета качества.

По части последнего можно предложить определение этого паритета как среднеарифметического значения из ряда присвоенных по отношению к аналогам ООО «Евросеть» таким отдельных паритетам как:

уровень качества, уровень дизайна, уровень органолептических свойств,

Определение паритета качества осуществляется комиссионно в составе представителей производственных и сбытовых служб.

На основе этого менеджеры проекта ООО «Евросеть» полагают, что дальнейшей перспективой применения метода могло бы стать создание на его основе аналитической программы обсчета результатов мониторинга по регионам и алгоритма интерпретации получаемых за кратные отрезки времени результатов в плане комплексной ценовой и ассортиментной политики. Кроме того метод ценоассортиментного мониторинга может применяться в органичном сочетании с анализом по программе мониторинга маржинальной прибыли и коэффициента вклада на покрытие, разработанной специалистами Школы Бизнеса Аксенова.

Благодаря этой программе появляется возможность отслеживать рентабельность различных ассортиментных позиций через сравнительный анализ уровня маржинальной прибыли и коэффициента вклада на покрытие. В сочетании с методом цено-ассортиментного мониторинга оба эти метода могут быть вписаны в единую комплексную ценовую и ассортиментную политику, основанную на непрерывном контроле уровня рентабельности продукции в форме запаса прибыли в изделии на этапе производства и запаса цены в товаре на этапе реализации.

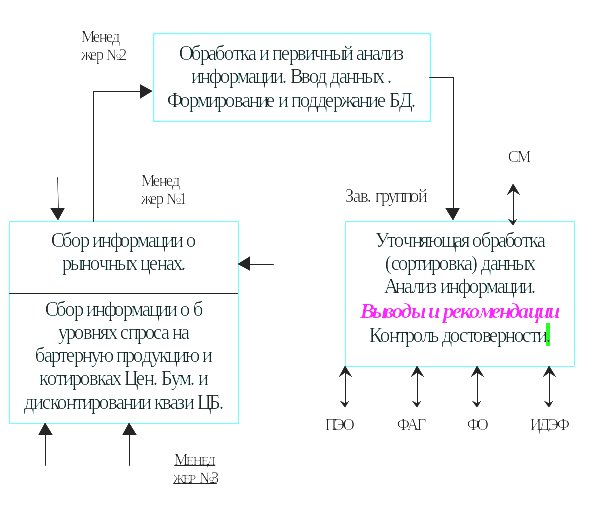

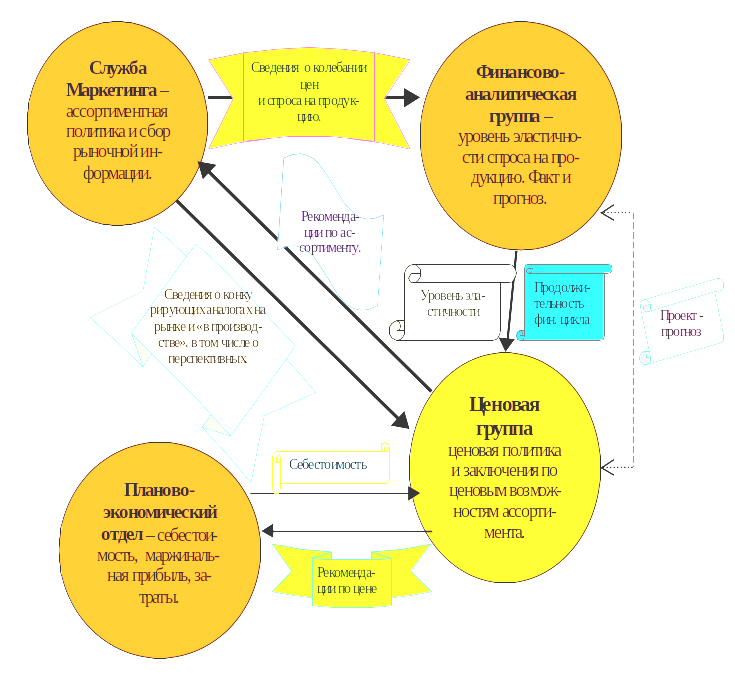

Рабочий алгоритм такой концепции можно представить следующим образом:

Рисунок 1 – Вариант 1 концепции рабочего алгоритма

Рисунок 2 – Вариант 2 концепции рабочего алгоритма

С целью организационно – методического обеспечения внедрения на Предприятии метода Цено-ассортиментного мониторинга была также разработаны комплекс ее материально-технического обеспечения и предусмотрена схема ее внутренней структуры и схема вписания ее в планируемые подразделения Предприятия.

Функционально-штатная структура ценовой группы

Схема 1

Информационное

обеспечение:

Базы

данных по закупкам и отгрузкам

Предприятия;

E-mail;

Internet;

БД

типа Wa2-registr, “Кто есть кто” в РФ и в

Костромской. Области, «Компас Россия»,

телефонная База данных «09» и т.п.

Организационно-техническое.

обеспечение:

компьютер

сетевой

телефакс

телефон

с автодозвоном и АОНом

Рисунок 3 - Организационно-функциональная локализация Ценовой группы в рамках действующих подразделений

Рисунок 4 – Ценовая политика ООО «Евросеть»

Данные схемы являются пояснением к упоминанию об организационных ресурсах, необходимых для эффективной работы метода Цено-ассортиментного мониторинга и проведения комплексной, опирающейся на количественно объективизируемые критерии и взаимоувязанной ценовой политики, которое имело место в разделе, посвященном описанию метода.

Предприятие поддерживает следующую стратегию: установление цен примерно на уровне конкурентов (нейтрального ценообразования).

Установление цены на продукцию предприятия примерно на уровне цен конкурентов (нейтральная стратегия ценообразования) означает не только отказ от использования цен для увеличения занимаемого (освоенного) сектора рынка, но и не позволяет цене сокращать этот сектор. Таким образом, при избрании такой стратегии роль цены как инструмента маркетинговой политики предприятия сводится к минимуму. Такое решение может быть рациональным в том случае, если: исследования рынка продукции доказывают, что целей предпринимательской стратегии предприятия можно добиться с помощью иных маркетинговых инструментов, нежели цены; финансовый анализ использования предприятием иных инструментов маркетинга свидетельствует, что осуществление этих мероприятий потребует меньших затрат, чем проведение мероприятий, связанных с изменением цен в рамках новой стратегии ценообразования предприятия. Нейтральное ценообразование можно рекомендовать предприятиям, действующим на рынке, где: покупатели весьма чувствительны к уровню цены продукции предприятия; предприятия - конкуренты жестко отвечают на любую попытку изменить сложившиеся пропорции продаж на рынке; каждому предприятию на рынке необходимо поддерживать определенные соотношения цен в рамках ценового ряда. Под ценовым рядом понимается существующие одновременно соотношения цен на различные модели или модификации одной и той же продукции одного изготовителя или всех изготовителей, действующих на данном рынке.