Формування витрат за місцями і центрами відповідальності Практичне заняття 4

(2год.)

Мета: дати характеристику центрів відповідальності та різних рівнів управління на прикладі конкретного підприємства.

Обладнання: конспект лекції, лічильна техніка, робочий зошит.

Завдання 1

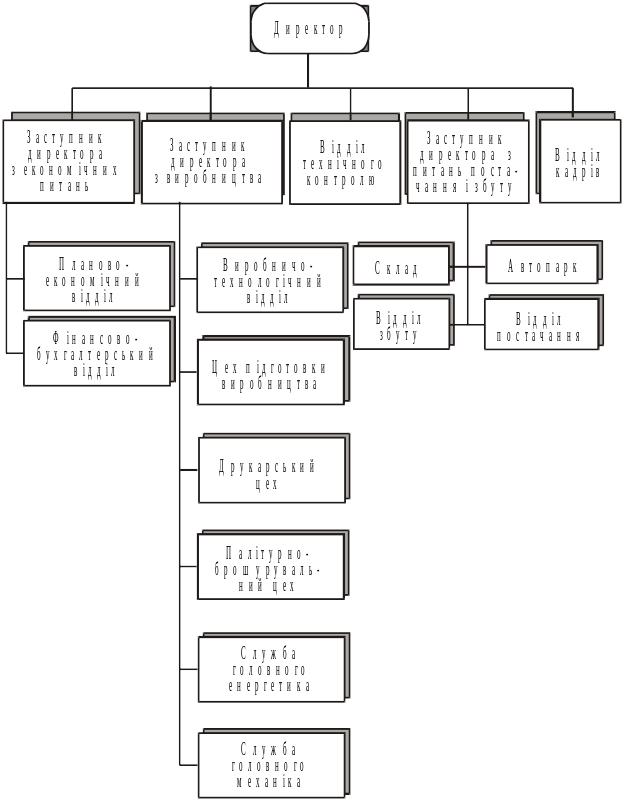

На рис. наведено організаційну структуру ЗАТ «Палітра», метою діяльності якого є виконання поліграфічних послуг.

Дати характеристику підрозділів (центрів відповідальності) підприємства за наведеною формою (табл. 1).

Таблиця 1

ЦЕНТРИ ВІДПОВІДАЛЬНОСТІ

Назва центру |

Сфера відповідальності |

Тип центру |

Звітні показники |

|

|

|

|

Рис. Організаційна структура ЗАТ «Палітра»

Завдання 2

Дати характеристику центрів відповідальності підприємства за наведеною формою (табл. 2).

Таблиця 2

ЦЕНТРИ ВІДПОВІДАЛЬНОСТІ

Назва центру |

Тип центру |

Сфера відповідальності |

Звітні показники |

Комерційний директор |

|

|

|

Фінансовий директор |

|

|

|

Виробничий директор |

|

|

|

Цех основного виробництва |

|

|

|

Цех допоміжного виробництва |

|

|

|

Виробнича дільниця |

|

|

|

Бригада |

|

|

|

Робоче місце |

|

|

|

Завдання 3

Дати необхідну характеристику різних рівнів управління на підприємстві в аспекті формування витрат за наведеною нижче формою (табл. 3).

Таблиця 3

РІВНІ УПРАВЛІННЯ ВИТРАТАМИ

Рівень управління |

Об’єкт витрат |

Рівень собівартості |

Підприємство |

|

|

Окремий напрям виробництва |

|

|

Цех |

|

|

Виробнича дільниця |

|

|

Бригада |

|

|

Робоче місце |

|

|

Завдання 4

На машинобудівному підприємстві за рішенням його керівництва розробляється механізм внутрішнього ціноутворення. Ухвалено внутрішню планово-розрахункову ціну на продукцію виробничих підрозділів з предметно-замкнутим циклом формувати за схемою:

ціна = собівартість продукції підрозділу + прибуток.

Величина прибутку в ціні визначається шляхом розподілу прибутку за кінцевим виробом пропорційно вартості обробки (собівартість виготовлення продукції підрозділом без прямих матеріальних витрат). Витрати на продукцію (прилад П) для механоскладального цеху підприємства наведено в табл. 4.

Таблиця 4

Стаття витрат |

Витрати на прилад П, грн |

Основні матеріали та куповані напівфабрикати |

65,00 |

Напівфабрикати інших цехів |

32,00 |

Енергія технологічна |

13,10 |

Зарплата виробничих робітників |

24,20 |

Відрахування на соціальні потреби |

13,00 |

Витрати на утримання та експлуатацію машин і устаткування |

28,70 |

Загальновиробничі витрати |

15,00 |

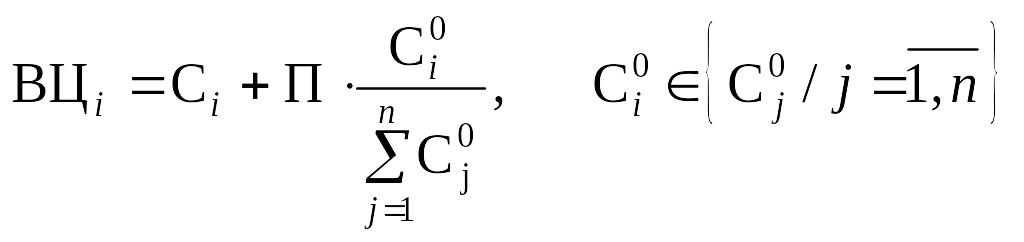

Ціна готової машини, котра містить прилад П, становить 1000 грн., повна собівартість — 800 грн, вартість обробки — 400 грн.

Визначити величину планово-розрахункової ціни на продукцію цеху на основі її моделі, вибраної на підприємстві.

Методика виконання:

Визначення внутрішньої ціни на продукцію виробничого підрозділу здійснюється за формулою

,

,

де ВЦі — внутрішня ціна і-го напівфабрикату;

і — вид напівфабрикату, котрий міститься у кінцевому виробі;

Сі — собівартість виготовлення і-го напівфабрикату;

П — прибуток за готовим виробом;

![]() —

вартість виготовлення і-го

напівфабрикату в підрозділі без прямих

матеріальних витрат;

—

вартість виготовлення і-го

напівфабрикату в підрозділі без прямих

матеріальних витрат;

![]() — вартість

виготовлення виробу в цілому без прямих

матеріальних витрат.

— вартість

виготовлення виробу в цілому без прямих

матеріальних витрат.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Відповідь:

ВЦ = 138 грн.