Домашнее задание №2 Привлечение дополнительных активов для улучшения финансового состояния проекта

Цель: проанализировать результат вложения дополнительных активов в проект.

Задачи:

-ознакомиться с основными возможными схемами и источниками финансирования инвестиционных проектов (акционерный капитал, лизинг, инвестиционный кредит), показать их преимущества и недостатки;

-показать возможности и привить навыки многовариантного моделирования инвестиционных проектов и сравнительного анализа вариантов с помощью Project Expert.

Методика выполнения: Общая постановка задачи:

1) сравнить базовый вариант инвестиционного проекта (из домашнего задания№1) с двумя другими вариантами:

- все необходимое финансирование идет за счет дополнительного акционерного капитала (дополнительной эмиссии акций), при этом выплачиваются дивиденды;

- акционерный капитал ограничен (< чем в базовом варианте), оборудование берется в лизинг, производственные помещения арендуются,

2) все три варианта рассматриваются и сравниваются при условии насыщения рынка и снижения сбыта на последнем году проекта,

3) провести сравнительный анализ проектов по основным показателям эффективности.

Для данной работе также существуют свои ограничения:

-при дополнительной эмиссии акций выплаты по дивидендам составляют 50% раз в полгода;

-процентная ставка по лизингу составляет 24%;

-при лизинге помещения берутся в аренду;

-на последнем году проекта снижение сбыта.

Порядок моделирования продолжим рассматривать на примере инвестиционного проекта по предметной области «Завод по производству бытовой техники».

Для сравнения источников финансирования создаем три варианта:

-базовый вариант (последний вариант домашнего задания №1);

-использование в качестве источника финансирования проекта дополнительные эмиссии акций;

-использование в качестве источника финансирования лизинг.

Опишем последние два варианта. Вариант 2.

Акционерный капитал привлекается за счет дополнительной эмиссии акций в размере 10000000 руб. Эти средства идут на приобретение всего необходимого технологического оборудования, и зданий. При этом на дивиденды тратится 50% прибыли каждые полгода. В данном варианте отсутствуют кредиты, т.к. необходимость в них отсутствует.

После введения данных получаем следующие результаты (рисунок 1.7).

Рисунок 1.7- График Кэш-Фло при дополнительной эмиссии акций

В данном случае показатели эффективности проекта достигают необходимых показателей (рисунок 1.8).

Рисунок

1.8- Основные показатели эффективности

проекта

Рисунок

1.8- Основные показатели эффективности

проекта

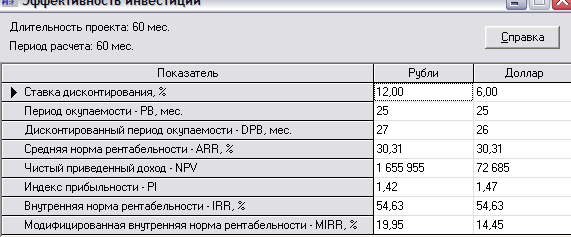

Вариант 3.

Акционерный капитал снижен до 4000000 руб. Все оборудование берется в лизинг, на период до окончания проекта, ставка платежей по лизингу составляет 24% + комиссия при поставке (разовая). Помещения берутся в аренду. Арендная плата учитывается в общих издержках в размере 50000 руб. в месяц.

После введения данных оценим результаты (рисунки 1.9, 1.10).

Рисунок

1.9- График Кэш-фло при лизинге (как

источнике финансирования)

Рисунок

1.9- График Кэш-фло при лизинге (как

источнике финансирования)

Рисунок 1.10- Основные показатели эффективности проекта

Показатели характеризуют данный проект с положительной стороны. При этом один из важнейших показатель IRR составляет 54,63%, что само по себе говорит о выгодности лизинговых сделок.

Теперь рассмотрим дополнительное условие – снижение сбыта на последнем году проекта для каждого из проектов.

Снижение сбыта продукции распределилось следующим образом:

Сбыт стиральных машин в течении последнего года снизился с 20 до 15 шт. в месяц.

Сбыт пылесосов – с 40 до 25 штук в месяц.

Сбыт микроволновых печей- с 50 до 30 штук в месяц.

В результате получаем:

Для базового варианта – рисунок1.11

Рисунок

1.11- Спад продаж для базовой работы

Рисунок

1.11- Спад продаж для базовой работы

Для дополнительной эмиссии акций – рисунок 1.12

Рисунок

1.12- Спад продаж для дополнительной

эмиссии акций

Рисунок

1.12- Спад продаж для дополнительной

эмиссии акций

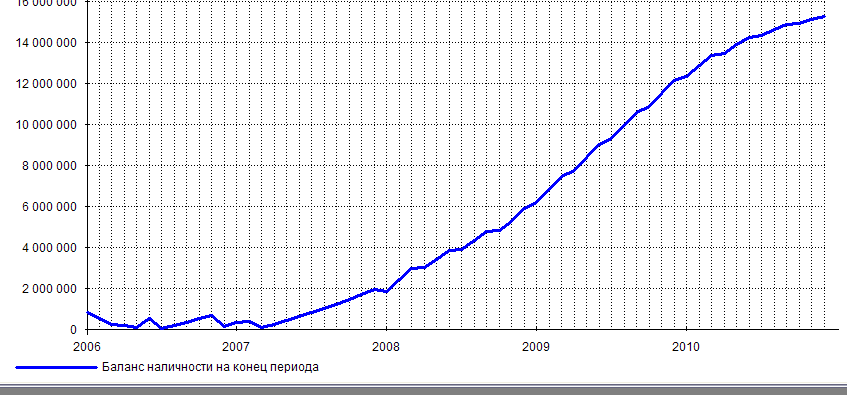

Для лизинга – рисунок 1.13

Рисунок 1.13- Спад продаж для лизингового финансирования

В данном случае показатели эффективности достигаются только при лизинговом финансировании.

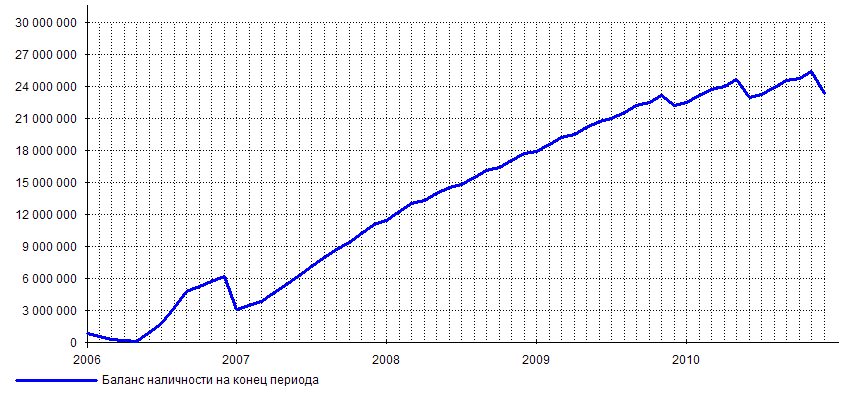

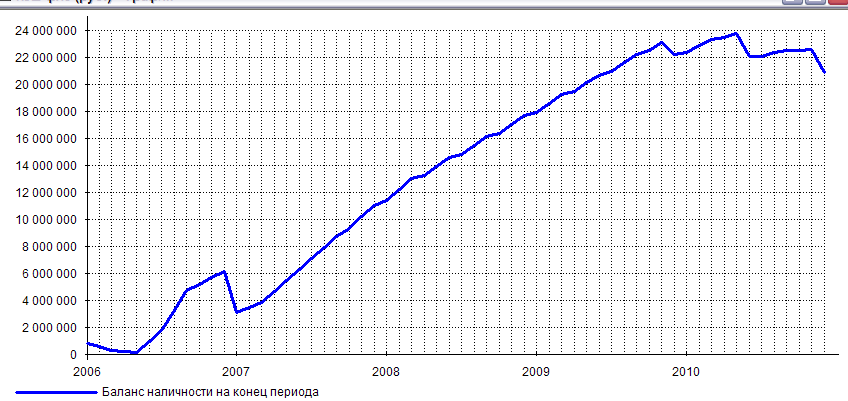

Теперь проведем анализ проектов при помощи модуля What-If. Сравним три варианта (без спада продаж продукции).

На рисунке 1.14 представлено сравнение графиков Кэш-фло по строке баланс наличности на конец периода.

Рисунок 1.14- Сравнение трех проектов по графику Кэш-Фло по балансу

наличности на конец периода

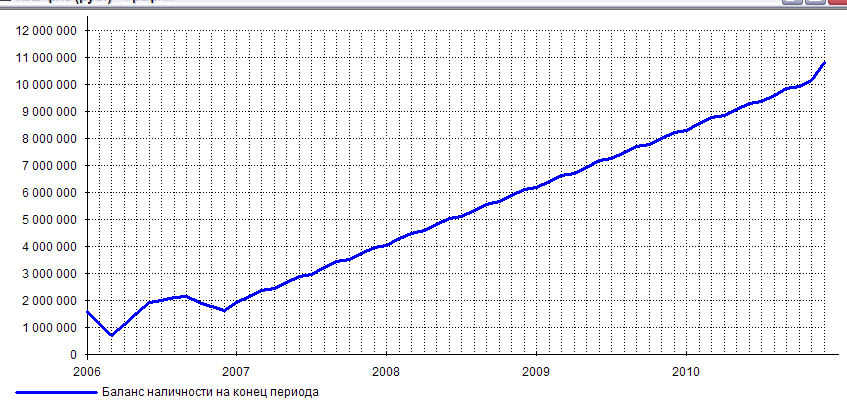

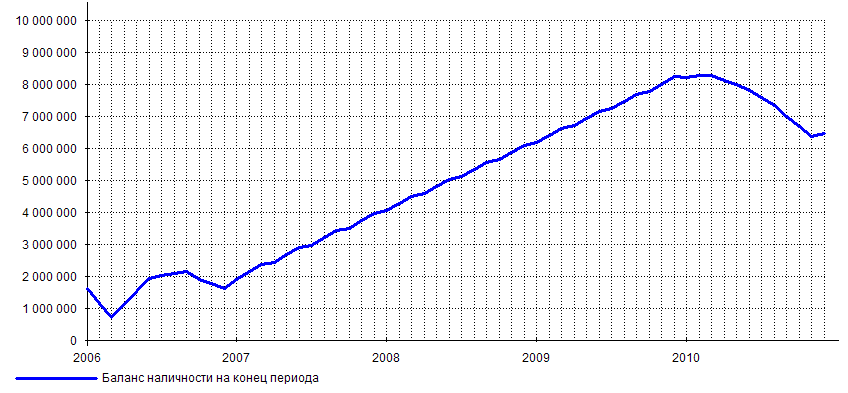

Теперь сравним три проекта со спадом продаж (рисунок 1.15).

Рисунок 1.15- Сравнение трех проектов по графику Кэш-Фло по балансу

наличности на конец периода при спаде продаж

Выводы:

-из анализа видно, что при финансировании проекта дополнительной эмиссией акций проект предпочтительнее базового, т.к. нет платы за кредитные ресурсы;

-при финансировании проекта лизингом, проект очень выгоден (по основным показателям, но не по абсолютным цифрам). Т.к. инвестированный капитал уменьшен, а основные фонды при расчетах в Project Expert не учитываются;

-самым выгодным финансированием проекта является лизинг;

-при рассмотрении примеров со спадом продаж соотношения в вариантах не изменяются;

-при таких вариантах финансирования базовый проект становится не приемлемым.