2. Матриця Бостонської консультаційної групи

Матриця ВСG свого часу була значним внеском в інструментарій стратегічного планування, оскільки пов'язувала ринкові чинники діяльності підприємства з фінансовими акспектами функціонування підприємства в коротко- та довгостроковій перспективі. Широке застосування цієї моделі пояснювалося можливістю формулювання типових фінансових заходів щодо окремих напрямків діяльності з виготовлення окремих видів продукції з різними ринково-виробничими характеристиками. Застосування матриці ВСG допомогло усвідомити, що пріоритети в розподілі ресурсів підприємства можуть і мають змінюватися, й частково зрозуміти причини цих змін. Ще однією перевагою такого підходу було те, що створювалося підґрунтя для розробки та раціоналізації стратегій “зростання, стабілізації та виведення” окремих видів продуктів.

В основі Бостонської матриці, чи матриці росту/частки ринку лежить модель життєвого циклу товару, відповідно до якої товар у своєму розвитку проходить чотири стадії: вихід на ринок (товар - “дикі кішки”), ріст (товар - “зірка”), зрілість (товар - “дійна корова”) і спад (товар - “собака”). При цьому грошові потоки і прибуток підприємства також змінюються. Бостонська матриця концентрується на позитивних і негативних грошових потоках, які асоціюються з різними бізнес-одиницями підприємства чи його продуктами.

Номенклатура продукції, що випускається підприємством, аналізується на основі даної матриці, тобто визначається, до якої позиції зазначеної матриці можна віднести кожний вид продукції підприємства. Для цього бізнес-одиниці підприємства класифікуються за показниками відносної частки на ринку (ВЧР) і темпів росту галузевого ринку. Показник ВЧР визначається як частка ринку бізнес-одиниці, поділена на частку ринку найбільшого конкурента. Зрозуміло, що показник ВЧР ринкового лідера буде більше одиниці, у тому числі ВЧР = 2 означає, що частка ринку ринкового лідера вдвічі більша, ніж у найближчого конкурента. З іншого боку, ВЧР < 1 відповідає ситуації, коли частка ринку бізнес-одиниці менше, ніж у ринкового лідера. Висока частка ринку розглядається як індикатор бізнесу, що генерує позитивні грошові потоки, як показник очікуваного потоку доходів. Цей стан ґрунтується на кривій досвіду.

Інша змінна — темп росту галузевого ринку (ТРР) — базується на прогнозах продажу продукції галузі і пов'язана з аналізом життєвого циклу галузі. Звичайно, фактичну криву життєвого циклу галузі можна побудувати тільки ретроспективно. Однак, керівництво підприємства може експертним методом оцінити стадію життєвого циклу галузі, у якій воно працює, щоб визначити (спрогнозувати) потреби у фінансах. У галузях з високим темпом росту необхідні істотні вкладення в дослідження і розробку нової продукції, в рекламу, щоб спробувати досягти домінуючого стану на ринку і відповідно позитивних грошових потоків.

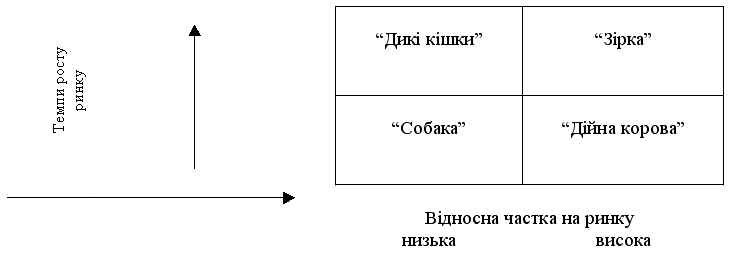

Для побудови матриці БКГ фіксуємо по горизонтальній осі значення відносної частки ринку, по вертикальній осі — темпів росту ринку. Далі, розділивши дану площину на чотири частини, одержуємо матрицю (Рис. 1). Значення змінної ВЧР, що дорівнює одиниці, відокремлює продукти — ринкові лідери — від послідовників. Що стосується іншої змінної, то, як правило, темпи росту галузі 10% і більше розглядаються як високі. Можна рекомендувати використовувати як базовий рівень, що розділяє ринки з високими і низькими темпами росту, темп росту валового національного продукту в натуральних показниках або середньозважене значення темпів росту різних сегментів галузевого ринку, в яких працює фірма. Вважається, що кожний із квадрантів матриці описує істотно різні ситуації, що вимагають особливого підходу з погляду фінансування і маркетингу.

В основі матриці БКГ покладені дві гіпотези:

• Перша гіпотеза базується на ефекті досвіду і передбачає, що істотна частка ринку означає наявність конкурентної переваги, пов'язаної з рівнем витрат виробництва. З цієї гіпотези випливає, що самий значний конкурент має найбільшу рентабельність при продажу за ринковими цінами і для нього фінансові потоки максимальні.

• Друга гіпотеза базується на моделі життєвого циклу товару і передбачає, що присутність на зростаючому ринку означає підвищену потребу в фінансових ресурсах для відновлення і розширення виробництва, проведення інтенсивної реклами і т.д. Якщо темп росту ринку незначний ( зрілий ринок), то товар не потребує значного фінансування. У випадку, коли обидві гіпотези виконуються (а це буває не завжди), можна виділити чотири групи ринків з різними стратегічними цілями і фінансовими потребами.

Рис. 15. Матриця ріст/частка ринку Бостонської консультаційної групи:

Кожна бізнес-одиниця підприємства чи його продукт відноситься до одного з квадрантів матриці відповідно до темпу росту галузі, в якій працює підприємство, і відносною часткою ринку. В даному методі важливо чітко визначити галузь, в якій працює фірма. Якщо галузь визначена занадто вузько, то фірма може перетворитися в лідера, при широкому визначенні галузі фірма буде виглядати слабкою. Графічно позиції продукту чи бізнес-одиниці звичайно відображаються кругом, площа якого відображає відносну значимість даної структури чи продукту для підприємства, що оцінюється за величиною використовуваних активів чи генерованого прибутку. Такий аналіз рекомендується проводити в динаміці, відслідковуючи розвиток кожного бізнесу в часі.

Матриця росту/частки ринку має багато спільного з кривою життєвого циклу товару. Однак її перевага чи відмінність від простої моделі життєвого циклу товару (галузі) полягає в комплексному розгляді відповідного набору продуктів, що можуть знаходитися на різних стадіях життєвого циклу, і розробці рекомендацій відносно перерозподілу фінансових потоків між продуктами.

Нові продукти частіше з'являються в зростаючих галузях і мають статус товару - “проблеми”. Такі продукти можуть виявитися дуже перспективними, але вони потребують істотної фінансової підтримки центру. Поки ці продукти асоціюються із значними негативними фінансовими потоками, залишається небезпека, що вони не зможуть стати товарами-“зірками”. Головне стратегічне питання, що являє відому складність, — коли припинити фінансування цих продуктів і виключити їх з корпоративного портфеля? Якщо це зробити занадто рано, то можна втратити потенційний товар-“зірку”. В категорію товарів-“зірок” можуть потрапити як нові продукти, так і нові товарні марки продукції підприємства. Ризик фінансових вкладень у цю групу найбільш значний.

Товари-“зірки” — це ринкові лідери, що знаходяться, як правило, на піку свого продуктового циклу. Вони самі приносять досить засобів, для того щоб підтримувати високу частку ринку, що динамічно розвивається. Але незважаючи на стратегічно привабливу позицію даного продукту, його чистий грошовий доход досить низький, тому що вимагаються істотні інвестиції для забезпечення високих темпів росту, щоб скористатися кривою досвіду. У менеджерів існує спокуса зменшити інвестиції з метою збільшення поточного прибутку, однак це може виявитися хибним, тому що в довгостроковій перспективі даний продукт може перетворитися в товар-“дійну корову”. В цьому сенсі важливі майбутні доходи товару-“зірки”, а не поточні.

Коли темп росту ринку сповільнюється, товари-зірки стають “дійними коровами”. Це продукти, чи бізнес-одиниці, що займають лідируючі позиції на ринку з низьким темпом росту. Їх привабливість пояснюється тим, що вони не вимагають значних інвестицій і забезпечують значні позитивні грошові потоки. Такі бізнес-одиниці не тільки окупають себе, але і забезпечують можливості для інвестування в нові проекти, від яких залежить майбутній ріст підприємства. Для того, щоб феномен товарів—“дійних корів” повною мірою використовувався в інвестиційній політиці підприємства, необхідне компетентне управління продуктами, особливо в сфері маркетингу. Конкуренція в галузях, що перебувають в стагнації, дуже сильна. Тому необхідні постійні зусилля, спрямовані на підтримку частки ринку і пошук нових ринкових ніш.

Товари-“собаки” — це продукти, що мають низьку частку ринку і не мають можливостей росту, тому що знаходяться в непривабливих галузях (зокрема, галузь може бути непривабливою через високий рівень конкуренції). Чисті грошові потоки в таких бізнес-одиницях нульові чи від’ємні. Якщо немає особливих обставин (наприклад, даний продукт є доповнюючим для товарів - “дійні корови” чи “зірки”), то від цих бізнес-одиниць варто відмовлятися. Однак іноді корпорації зберігають у своїй номенклатурі такі продукти, якщо вони відносяться до “зрілих” галузей. Місткі ринки “зрілих” галузей деякою мірою захищені від різких коливань попиту і значних інновацій, що докорінно змінюють смаки споживачів і дозволяють підтримувати конкурентноздатність продукції навіть в умовах малої частки ринку (наприклад, ринку лез для гоління).

Таким чином, бажана послідовність розвитку продуктів наступна:

“Дикі кішки” —> “Зірка” —> “Дійна корова” [і якщо неминуче] —> “Собака”

Реалізація такої послідовності залежить від зусиль, спрямованих на досягнення збалансованого портфеля передбачає, в тому числі, рішуче відмовлення від безперспективних продуктів. В ідеалі збалансований номенклатурний портфель підприємства повинний включати 2—3 товари-“корови”, 1—2 “зірки”, декілька “проблем” з орієнтацією на майбутнє і, можливо, невелику кількість товарів-“собак”. Типовий незбалансований портфель має, як правило, один товар-“корову”, багато “собак”, декілька “проблем”, але не має товарів-“зірок”, здатних зайняти місце “собак”. Надлишок старіючих товарів (“собак”) вказує на небезпеку спаду, навіть якщо поточні результати діяльності підприємства відносно обнадійливі. Надлишок нових товарів може привести до фінансових проблем. В динамічному корпоративному портфелі можуть бути, наприклад, такі траєкторії:

“траєкторія новатора”. Інвестуючи в науково-дослідну роботу засоби, одержувані від продажу товарів—“дійних корів”, підприємство виходить на ринок з принципово новим товаром, який займає місце “зірки”;

“траєкторія послідовника”. Засоби від продажу товарів—“дійних корів” інвестуються в товар-“проблему”, на ринку якого домінує лідер. В даній ситуації фірма вибирає агресивну стратегію нарощування частки ринку, і товар - “дикі кішки” перетворюється в “зірку”;

“траєкторія невдачі”. Внаслідок недостатнього інвестування товар-“зірка” втрачає лідируючі позиції на ринку і стає товаром - “дика кішка”;

"траєкторія перманентної посередності”. Товару - “дика кішка” не вдається збільшити свою частку ринку, і він вступає в наступну стадію (товар - “собака”).

Матриця Бостонської консультаційної групи являє собою корпорацію що складається з декількох підрозділів, практично не залежних один від іншого у виробничо-збутовому плані (бізнес-одиниць), що позиціювання на ринку в залежності від значень двох критеріїв.

Суть портфельного аналізу полягає у визначенні того, в яких підрозділів вилучити ресурси (вилучають у “дійної корови”) і кому їх передати (віддають “зірці” чи “дикі кішці”). Основні рекомендації Бостонської консультаційної групи по корпоративному портфелю зазначені в табл. 1. Варто зазначити, що вказані стратегії обґрунтовані лише настільки, наскільки реалізуються гіпотези, на яких вони базуються.

Отже, аналіз на основі матриці БКГ дозволяє зробити наступні висновки:

визначити можливу стратегію бізнес-одиниць чи товарів;

оцінити їх потребу в фінансуванні і потенціал рентабельності;

оцінити збалансованість корпоративного портфеля.

При проведенні портфельного аналізу на практиці керівництво підприємства може зіткнутися з безліччю проблем методологічного плану. Зокрема, у багатопродуктових компаніях важко ідентифікувати бізнес-одиниці, а також вибрати межу, що поділяє швидко і повільно зростаючі види бізнесу, складно провести групування бізнес-одиниць з метою розробки єдиної стратегії розвитку і т.д. Проте портфельний аналіз використовується при формуванні корпоративної стратегії завдяки властивим йому перевагам. Портфельний аналіз має позитивний ефект за наступними напрямками:

Таблиця 1.

Рекомендації Бостонської матриці

Вид стратегічної одиниці бізнесу |

Прибуток |

Грошові потоки |

Можливі стратегії |

“Дикі кішки” |

Низький, зростаючий, нестабільний |

Від’ємні |

Аналіз: чи зможе бізнес піднятися до рівня “зірки”? |

“Зірка” |

Високий, стабільний, зростаючий |

Приблизно нульові |

Інвестиції для росту |

“Дійна корова” |

Високий, стабільний |

Позитивні, стабільні |

Підтримка прибутковості інвестицій в інші підрозділи |

“Собака” |

Низький, нестабільний |

Приблизно нульові |

Ліквідація підрозділу/ “збір врожаю” |

стимулює вище керівництво окремо оцінювати кожний вид бізнесу підприємства, встановлювати для нього цілі і перерозподіляти ресурси;

дає просту і наочну картину порівняльної “сили” кожної бізнес-одиниці в корпоративному портфелі;

показує як здатність кожної бізнес-одиниці генерувати потік доходів, так і визначення потреби в фінансуванні;

стимулює використання даних про зовнішнє середовище;

піднімає проблему відповідності фінансових потоків потребам розширення і росту бізнесу.

Основні недоліки підходу Бостонської консультаційної групи зводиться до наступного:

у матриці передбачені тільки два виміри — ріст ринку і відносна частка на ринку, не розглядаються багато інших факторів росту;

позиція стратегічної одиниці бізнесу істотно залежить від визначення меж і масштабів ринку;

на практиці не завжди відомо, як ріст ринку/частки ринку впливає на прибутковість бізнесу.

Гіпотеза про залежність між відносною часткою ринку і потенціалом прибутковості може бути застосована лише при наявності кривої досвіду, тобто в основному в галузях масового виробництва;

ігнорується взаємозалежність господарських одиниць;

ігнорується відповідна циклічність розвитку товарних ринків.

Портфельні матриці показують, що окремий підрозділ всередині підприємства зобов'язаний не тільки вести облік свого прибутку і не ділитися нею з іншими підрозділами. Ситуація згодом змінюється, і підрозділ, який був, наприклад, “зіркою”, стає “дійною коровою”, а той, у свою чергу, рано чи пізно виявляється “собакою”. Ще раз зауважимо, що в рамках даного підходу передбачається існування кривої досвіду в галузі і стратегія розвитку кожного окремого бізнесу зводиться до спрощеної альтернативи: розширення-підтримка-скорочення діяльності (рух за стадіями життєвого циклу товару). Хоча в реальному житті взаємозв'язки факторів і можливі стратегії розвитку значно складніші. Разом з тим Бостонська матриця може використовуватися як методичний підхід при визначенні грошових потоків в середині підприємства.

Особливе значення для прийняття рішень щодо включення СЗГ до “портфеля” є “крива досвіду” (Рис. 16), яка орієнтує на дослідження зв'язку масштабів та ефективності виробництва з розмірами СЗГ (що обслуговується). Експериментальне встановлено закономірність: зростання виробництва в два рази еквівалентно зниженню витрат на одиницю продукції на 20 %. Розробка стратегії на базі такого підходу означає стратегію економії на масштабах виробництва та спеціалізації, як реалізацію основної конкурентної переваги.

Рис. 16. Крива досвіду

Модифікована матриця БКГ

Дослідження показали, що високоприбутковий портфель підприємства може бути незбалансованим з погляду внутрішньофірмового перерозподілу грошових потоків і, навпаки, чудово збалансований портфель може виявитися низькоприбутковим чи навіть збитковим. Крім того, західна практика конкурентної боротьби показала, що однобічне впровадження стратегії домінування на ринку і зниження витрат може мати катастрофічні наслідки для фірми. Вважається, що в нових реаліях успіху досягають ті фірми, які зуміли вчасно розпізнати тенденції розвитку ринку і пристосуватися до нових умов діяльності шляхом створення унікальних конкурентних переваг.

Бостонська консультаційна група модифікувала свою матрицю, використовуючи два критерії:

розміри конкурентних переваг, які визначають структуру конкуренції в галузі (фрагментарна чи концентрована конкуренція);

число способів реалізації конкурентних переваг — дорівнює числу стратегічних підходів, що використовуються в галузі.

Відзначимо, що розміри конкурентних переваг визначаються можливістю використання ефекту масштабу, а число способів реалізації конкурентних переваг визначає ефект диференціації продукції: ефект тим сильніший, чим більше способів реалізації конкурентних переваг.

У модифікованій матриці БКГ усі види діяльності поділяються на чотири види. Для кожного виду пропонується своя стратегія, яка визначається взаємозв'язками між нормою доходності інвестицій і часткою ринку фірми.

Обсяг (концентрована діяльність). У підприємства існує декілька потенційно дуже важливих джерел конкурентних переваг, однак диференціація продукції недостатньо стабільна і рентабельна. Для таких виробництв виправдана стратегія зниження витрат і домінування на ринку (концентрації виробництва). Для них існує тісний позитивний зв'язок між часткою ринку і прибутковістю (це супермаркети, виробництво продуктів харчування, стандартних мікропроцесорів). Крива досвіду буде прямо впливати на конкуренцію фірм в таких галузях. Інший можливий стратегічний вибір підприємств даної групи — курс на спеціалізацію, тобто перехід в іншу групу. Три інших квадранти описують ситуації, у яких модель кривої досвіду не використовується, принаймні як основа конкурентної переваги.

Пат (безперспективна конкурентна діяльність). У підприємства існує кілька шляхів конкуренції, але вони не забезпечують значних конкурентних переваг, тобто не можна застосувати ні ефект масштабу виробництва (крива досвіду), ні ефект диференціації продукції. Всі виробники (незалежно від їхнього розміру) задовольняються низькою прибутковістю. Ціна є ключовою характеристикою для покупців. В цих умовах важливо здійснювати жорсткий контроль над витратами і проводити пошук зовнішніх джерел фінансування. Вся галузь може виявитися у складному стані (наприклад, чорна металургія, вугільна промисловість), єдиним виходом з якого може стати зміна характеру діяльності. Наприклад, чорна металургія прагне перейти до спеціалізованих виробництв, використовуючи нові технології.

Фрагментація. До цієї категорії відносяться ті види діяльності, для яких не існує однозначних зв'язків між часткою ринку і прибутковістю (наприклад, послуги ресторанів, виробництво одягу, торгівля коштовностями). У них може бути багато джерел конкурентних переваг (місце розташування, якість продукції, рівень сервісу і т.д.). Розходження між фірмами полягають у тім, які конкретно шляхи реалізації конкурентних переваг з безлічі доступних альтернатив вони вибирають. Фрагментація притаманна двом типам діяльності:

виробництва, які тільки починають налагоджуватися, де ринок існує лише потенційно і його необхідно створювати (біотехнології, використання ефекту надпровідності);

виробництва, які працюють “за замовленням” (інжиніринг, консалтинг, будівництво), а також мають “кустарний” характер (реставраційні роботи).

На думку М. Портеру, фрагментарні галузі є практично в будь-якій економіці. Це сфера послуг, торгівля і збут, сільськогосподарське виробництво, а також такі специфічні види діяльності, як випуск телевізійних програм. М. Портер відносить до фрагментарних галузей галузі, де до частки чотирьох провідних фірм належить менше 40% ринку. У таких галузях відсутня економія на масштабі виробництва, високі матеріальні і транспортні витрати, низькі бар'єри входу в галузь, але зате висока продуктова диференціація (часто за рахунок іміджу фірм).

У фрагментарних галузях, де багато дрібних і середніх компаній конкурують за порівняно невеликі частки ринку, стратегія фокусування буде, імовірно, домінувати. Фрагментарний тип галузей характерний для продуктів на ранніх стадіях життєвого циклу. Однак у міру того як галузь входить у стадію зрілості, фрагментарність переборюється, і галузь стаєконцентрованою (спеціалізованою), тобто в ній домінує мале число великих компаній. Повільний ріст в поєднанні з надлишком виробничих потужностей і досвідчених покупців приводять до того, що фірма може дістати додатковий прибуток від лідерства в витратах чи від диференціації продукції в напрямках, найбільш бажаних для ринку. В цих умовах характер НДПКР змінюється від продуктових поліпшень до удосконалювання технологій. В цілому якість продукту підвищується, а витрати значно скорочуються. Фірма не може більше домагатися високої частки ринку, тільки знижуючи ціни на продукцію; покупці вимагають і відповідного рівня якості. Це стосується й фірм, що зосереджують зусилля на підвищенні якості продукції: або її якість повинна бути досить високою і цінною для покупця, щоб виправдати високу ціну, або ціни повинні бути знижені для того, щоб успішно конкурувати на ринку. Слід зазначити, що деякі, як правило капіталомісткі, галузі на стадії зародження були фрагментарними, але на стадії зрілості ставали спеціалізованими. Такий процес спостерігався в усьому світі в автомобільній галузі, в авіаперевезеннях, у виробництві устаткування для будинку. Але може спостерігатися і зворотний процес: галузь зароджується як спеціалізована, а з часом стає фрагментарною (виробництво банкоматів).

Необхідно зрозуміти, чи вигідна фрагментація, чи її необхідно перебороти? В останньому випадку у підприємства можуть бути наступні альтернативні можливості:

домогтися економії на масштабі виробництва за рахунок придбання конкуруючих фірм (створити критичну масу);

стандартизувати ринкові потреби;

здійснити, якщо це можливо, зворотну інтеграцію;

реалізувати стратегію спеціалізації.

Спеціалізація. Тут повною мірою виявляються обидва ефекти: масштабу виробництва і диференціації продукції. Фірми намагаються використовувати економію на масштабі на всіх стадіях виробничого циклу, одночасно домагаючись, по можливості, більшої диференціації продукції на його заключних стадіях (дизайн, аксесуари, упакування і т.д.). Така ситуація характерна для автомобілебудування: максимальна стандартизація різних складових автомобіля (мотор, коробка передач і т.п.) на стадії комплектування і диференціація дизайну автомобіля, його оснащення, а також системи збуту, маркетингу. Вважається, що в спеціалізованих галузях фірми мають різні, але істотні переваги, тому успіх фірми не залежить від розміру. В цих галузях також використовується стратегія фокусування (наприклад, випуск винятково престижних автомобілів Mercedes фірмою Daimler-Chrysler).

Запропонована модифікація портфельного аналізу, як видно з її назви, у більшій мірі, ніж попередні підходи, орієнтована на зовнішнє оточення підприємства. Вона показує, що найбільш привабливою на сучасному ринку стає спеціалізація підприємств, підкріплена стратегіями диференціації продукції, фокусування і / чи низьких витрат.