консультації з інших питань управління та ведення бізнесу:

правового забезпечення прийняття (або результатів прийняття) управлінських рішень щодо зміни форм власності, форм господарювання, функцій власності, легітимності окремих господарських операцій, та ін.;

організаційного забезпечення управління – структуризація, реструктуризація, перебудова, розробка нової системи обліку, внутрішнього контролю, внутрішнього аудиту, управління в цілому, розробка внутрішніх інструкцій для посадових осіб, внутрішніх стандартів корпоративного управління тощо;

інформаційного забезпечення управління – консультування щодо вибору програмних продуктів або технічної бази з автоматизації обліку та внутрішнього контролю (аудиту);

розроблення схем документообігу, форм внутрішніх документів та інформаційних потоків у системі управління замовника; проведення тренінгів, внутрішньофірмових семінарів з питань обліку, оподаткування, правового забезпечення та організації управління, безпеки бізнесу для співробітників замовника тощо;

управління грошовими потоками, інвестиційної політики.

Тема 8. Аудиторський висновок та інші підсумкові документи.

Сутність аудиторського висновку та його види

Завершальним етапом аудиту є складання аудиторського висновку, тобто аудитор оформляє результати своєї перевірки у вигляді висновку і звіту.

Аудиторський висновок - це офіційний документ, засвідчений підписом та печаткою аудитора, аудиторської фірми, який складається у встановленому порядку і містить в собі висновок стосовно достовірності звітності, повноти і відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності.

Національний норматив Аудиторської палати України №26 "Аудиторський висновок" розроблено на основі міжнародних норм, законодавства і стандартів України, що регулюють аудиторську діяльність.

Відповідно до міжнародних нормативів аудиту та статей Закону України "Про аудиторську діяльність", аудитор повинен проаналізувати й оцінити висновки, одержані на основі аудиторських доказів для формування свого висновку про перевірену фінансову інформацію. Висновок аудитора призначений для широкого кола користувачів, його оприлюднення є свідченням того, що річний бухгалтерський звіт клієнта як у цілому, так і в усіх частинах відповідає чинному законодавству України, правилам ведення бухгалтерського обліку і є достовірним.

Складання аудиторського звіту - процес доволі складний. Зміст цього документа залежить від конкретних обставин і результатів дослідження господарських операцій, його форма у зв'язку з цим може бути довільною, він не є офіційним аудиторським документом, а призначений виключно для клієнта і може бути оприлюднений тільки з його дозволу.

Аудиторський звіт за обсягом більш розширений документ, а висновок - стислий і короткий. Залежно від мети складання аудиторський висновок може мати кілька призначень. Насамперед це змістовний, цілеспрямований висновок незалежного спеціаліста про звіт підприємства, разом з тим висновок є правовим актом, оскільки у визначених законодавством України випадках лише звіт дає інформацію про результати роботи підприємства, яка може розглядатися акціонерами на своїх зборах.

Результати аудиту оформляються у вигляді аудиторського висновку, який повинен містити в собі чітко викладене письмове уявлення про перевірену фінансову звітність.

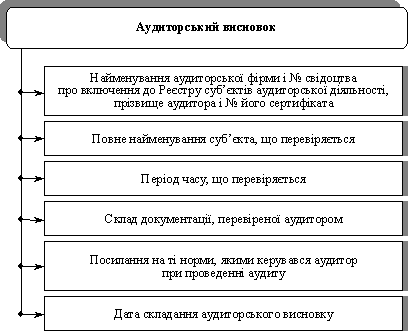

Основні елементи аудиторського висновку. Аудиторський висновок складається з таких розділів:

Заголовок.

Розділ, у якому йдеться про замовника аудиторського висновку.

Вступний розділ.

Масштаб перевірки.

Висновок аудитора про перевірену звітність.

Дата аудиторського висновку.

Адреса аудиторської фірми.

Підпис аудиторського висновку.

Аудиторський висновок складається у довільній формі.

Заголовок аудиторського висновку містить запис про те, що аудиторську перевірку здійснює незалежний аудитор (аудитори), та назву фірми або аудитора, який проводив аудит. Це є свідченням того, що під час аудиту не було жодних причин, які могли б призвести до порушення принципу незалежності перевірки. Незалежність міркувань аудитора - обов'язкова вимога об'єктивності аудиторського дослідження. Якщо цю умову порушено, аудитор не має права робити висновок про перевірену звітність, зібрана інформація не є достатньою і доказовою.

В аудиторському висновку має бути чітко визначено, кому він адресується, та споживач інформації, яка наведена в аудиторському висновку. В аудиторському висновку треба зазначити, що відповідальність за складання звітності покладається на керівництво підприємства, яке перевіряється, а також вказати на відповідальність аудитора за аудиторський висновок, який має бути обґрунтований за результатами проведеної перевірки.

Вступна частина аудиторського висновку може бути викладена орієнтовно так:

"Згідно з договором № __ від 1 лютого 2001 р. ми провели перевірку доданого до висновку бухгалтерського балансу за станом на 1.01.2000 р. і звіту про прибутки і збитки за рік, який завершиться 31.12.2000 р. Відповідальність за цю звітність несе керівництво підприємства. У наші обов'язки входить підготовка висновку на основі інформації, отриманої під час аудиторської перевірки цієї звітності".

В аудиторському висновку треба показати масштаб та розкрити зміст проведеної роботи. Цей розділ повинен дати впевненість споживачам аудиторського висновку в тому, що аудит здійснено відповідно до вимог українських нормативів та загальноприйнятої практики або згідно з вимогами загальноприйнятих стандартів аудиту (міжнародних стандартів).

Аудиторський висновок має містити зауваження про те, що перевірку було сплановано, підготовлено з достатньою впевненістю у тому, що звітність не містить у собі суттєвих помилок. Під час аудиторської перевірки аудитор повинен оцінювати викривлення та невідповідності в облікових системах підприємства, їх суттєвість, визначити чи можуть вони настільки змінити звітність, що це впливатиме на економічні рішення її користувачів.

Суттєвість залежить від абсолютного розміру позиції, або погрішності, оцінюваної аудиторам з урахуванням конкретних обставин. Аудиторський висновок повинен містити також відомості щодо:

використання аудитором конкретних тестів під час перевірки інформації, що підтверджує цифровий матеріал, покладений в основу поданої звітності;

методології обліку, яка використовувалася керівництвом під час підготовки звітності та подання фінансових звітів у цілому;

масштабу перевірки. Останнє може викладатися аудитором орієнтовно так: "Ми провели нашу перевірку відповідно до вимог українських стандартів, згідно з якими під час аудиторської перевірки необхідно зібрати достатню інформацію про те, що звіти не містять у собі суттєвих помилок, і сформувати на цій основі висновок про його реальний фінансовий стан. Ми перевірили тестуванням інформацію, що підтверджує цифровий матеріал, покладений в основу звітності. Під час перевірки були розглянуті бухгалтерські принципи оцінки матеріальних статей балансу, використані керівництвом підприємства (організації), здійснена оцінка основних засобів, матеріалів та ін. Ми вважаємо, що під час перевірки нами було зібрано достатню кількість інформації для висновку".

Висновок аудитора про перевірену звітність. Аудитор повинен підготувати чіткий висновок про перевірену звітність, забезпечити відповідність її у всіх суттєвих аспектах інструкціям про порядок складання звітності та принципам обліку, що діють в Україні.

Дата аудиторського висновку. Датою аудиторського висновку є день завершення аудиторської перевірки. У цей день аудитор зобов'язаний доповісти про результати перевірки керівництву підприємства, що перевіряється. Тільки після підписання керівництвом звітів, що додаються до аудиторського висновку, і підтвердження їх своїм підписом він проставляє дату аудиторського висновку. Адреса аудиторської фірми. В аудиторському висновку слід зазначити адресу (місцезнаходження) аудиторської фірми або юридичну адресу, а також номер і свідоцтво про включення в Реєстр Аудиторською палатою України.

Підпис аудиторського висновку. Аудиторський висновок підписує від імені аудиторської фірми її директор або аудитор, який має на це відповідні повноваження.

Аудиторський висновок рекомендується підписувати ім'ям аудиторської фірми, оскільки вона несе юридичну відповідальність за якість проведеного аудиту. Аудиторською палатою України у разі неякісного проведення аудиторської перевірки аудиторська фірма може бути виключена з Реєстру суб'єкта аудиторської діяльності.

Після підписання аудиторського висновку і вручення примірників клієнту аудитор повинен попередити його про відповідальність за несвоєчасне подання аудиторського висновку до податкової інспекції у разі проведення обов'язкового аудиту.

Висновок аудитора може бути позитивним, умовно-позитивним, негативним. Аудитор може також відмовитися від надання висновку. При цьому він викладає свою думку у звіті іншої форми. У трьох останніх випадках висновок має містити короткий виклад аргументів, що обґрунтовують думку аудитора. У разі необхідності уточнення цих аргументів можливі посилання на інші документи, надані аудитором клієнту, які містять докладнішу інформацію.

Безумовно позитивний висновок складають у разі, коли, на думку аудитора, дотримані такі умови:

аудитор отримав вичерпну інформацію і пояснення, необхідні для проведення аудиту;

надана інформація є достатньою для відображення реального стану суб'єкта перевірки;

є адекватні дані з усіх питань, суттєвих з погляду достовірності та повноти змісту інформації;

фінансову документацію складено згідно з прийнятою суб'єктом перевірки системою бухгалтерського обліку, яка відповідає існуючим законодавчим і нормативним вимогам;

звітність ґрунтується на достовірних облікових даних, які не містять суперечностей;

форма звітності відповідає затвердженій у встановленому порядку.

Безумовно позитивний висновок беззаперечно і чітко виявляє задоволення аудитора станом обліку та звітності у суб'єкта перевірки. Безумовно позитивний висновок складається з використанням формулювань "задовольняє вимогам", "належним чином становить", "дає достовірне й дійсне уявлення", "достовірно відображає", "перебуває у відповідності з", "відповідає".

Якщо під час перевірки в аудитора виникли заперечення або сумніви щодо правильності тих чи інших використаних суб'єктами перевірки рішень, але аудитору було подано аргументоване й переконливе обґрунтування цих рішень, то у своєму висновку аудитор не зобов'язаний згадувати ці рішення й така ситуація не змінює безумовності позитивного висновку.

Аудитор не може видати безумовно позитивний висновок у випадку виникнення будь-яких з наведених нижче обставин:

невпевненість (аудитор не може сформулювати думку);

незгода (аудитор може сформулювати думку, але вона суперечить даним перевіреної фінансової інформації).

Причини невпевненості:

обмеження в обсязі аудиторської роботи у зв'язку з тим, що аудитор не може одержати всю необхідну інформацію й пояснення (наприклад, через незадовільний стан обліку), не має можливості виконати всі необхідні аудиторські процедури (наприклад, через обмеження у часі);

ситуаційні обставини, невпевненість у правильності висновку щодо даної ситуації (наприклад: спірна ситуація; довгостроковий контракт, довгострокова програма; багато варіантність управлінського або технологічного рішення).

Причини незгоди:

неприйнятність систем або методів обліку;

розходження у судженнях стосовно відповідності фактів або сум у фінансовій звітності даного обліку;

незгода зі ступенем та способом відображення фактів в обліку та звітності;

невідповідність проведення або оформлення операцій законодавству й іншим вимогам.

Наявність будь-якого ступеня невпевненості або незгоди є і підставою для відмови від безумовно позитивного висновку. Подальший вибір виду висновку залежить від ступеня невпевненості або незгоди: нефундаментальний або фундаментальний.

Невпевненість або незгода стають фундаментальними у тому разі, якщо вплив факторів, які викликали невпевненість чи незгоду, на фінансову інформацію такий великий, що може суттєво перекручувати справжній стан справ у цілому або в основному. Слід також враховувати сукупний ефект усіх невпевненостей та незгод.

Наявність нефундаментальних непевностей та незгод дає аудитору підстави сформулювати умовно позитивний висновок із зауваженнями. Наявність фундаментальної незгоди є підставою для виконання негативного висновку.

У всіх випадках, коли аудитор формулює висновок, який відрізняється від безумовно позитивного, він має дати опис усіх суттєвих причин свого судження (невпевненості та незгоди). Ця інформація повинна бути коротко викладена в окремому розділі висновку, який передує формулюванню висновку, або відмові від висновку.

Тут можна послатися на більш детальне висвітлення зазначених моментів в іншій документації, що надається клієнту.

Якщо аудитор видає умовно позитивний висновок і заперечення, пов'язані з наявністю нефундаментальної невпевненості, то він формулює відмову від свого висновку з конкретного питання (на підставі наведених раніше аргументів), а в останньому висловлює своє судження за допомогою тих самих формулювань, що й для безумовно позитивного висновку.

Якщо заперечення у висновку, пов'язані з наявністю нефундаментальної незгоди, аудитор формулює цю незгоду з конкретних моментів (висловлює свої міркування на підставі наведених раніше аргументів), а за відсутності цих моментів висловлює позитивне судження. Окремим випадком є ситуація, коли прорахунки, відхилення, які виявлені аудитором під час перевірки, були ліквідовані до моменту складання аудиторського висновку. У цьому разі також є підстави для видання умовно позитивного висновку. Аудитор робить застереження, що показники звітності є достовірними з урахуванням цих відхилень за станом на відповідну дату (яка передує даті складання аудиторського висновку).

Якщо аудитор на підставі наведених аргументів дає негативний висновок, він складає його з використанням формулювань: "не відповідає вимогам", "перекручує справжній стан справ", "не дає справжнього уявлення", "не відповідає", "суперечить". Якщо аудитор відмовляється дати свій висновок про звітність, він вказує на неможливість на підставі наведених аргументів сформулювати висновок про стан справ.

За різних обставин стандартна форма аудиторського висновку може змінюватися. Усі зміни стандартного позитивного висновку називаються відхиленням від нього. Для опису різноманітних відхилень використовуються такі терміни:

обмеження;

модифікація;

доповнення.

На обмеження у висновку вказують тоді, коли пояснюються моменти невідповідності аудиторської перевірки українським нормативам аудиту через відсутність інформації або відхилення від принципів обліку. Висновок з обмеженнями відображає такі моменти:

відзив про відхилення від діючих в Україні принципів обліку;

відзив про обмежений масштаб аудиторських процедур;

неможливість надання аудиторського висновку у зв'язку з порушенням незалежності аудитора;

неможливість надання аудиторського висновку, який би підтверджував достовірність звітності у зв'язку з неадекватністю достовірної інформації.

В аудиторському висновку необхідно описати будь-який брак інформації, що виник у результаті неможливості виконати необхідні за даних обставин аудиторські процедури.

Здебільшого це неможливість підтвердити дебіторську заборгованість, перевірити наявність матеріальних запасів, отримати інформацію про інвестиції. Клієнт може не дозволити підтвердження важливих рахунків дебіторської заборгованості через розсилання на адресу дебіторів своїх запитів. Якщо ці проблеми можливо вирішити, зібравши необхідну інформацію за допомогою альтернативних процедур, то аудитор зобов'язаний це зробити, і в аудиторський висновок не треба вносити обмежень.

У цьому разі створюється позитивний висновок. Наприклад, дебіторську заборгованість можна перевірити з використанням альтернативної процедури підтвердження платежів, отриманих після дати складання звіту.

Можна провести інвентаризацію матеріальних цінностей навіть після дати складання звітності підприємства.

Викладене свідчить про те, що масштаб перевірки має забезпечувати отримання достовірної інформації про стан справ суб'єкта, що перевіряється, дати можливість аудитору сформулювати обґрунтований висновок про його реальний фінансовий стан.

Модифікація аудиторського висновку. Аудиторський висновок є модифікованим, якщо містить додаткові пояснення, але у самому висновку про обмеження не йдеться.

Як правило, модифікований аудиторський висновок має такі моменти:

визнання або невпевненість у безперервній діяльності підприємства;

зміни принципів обліку протягом періоду перевірки;

виправлення, які необхідно внести в облік підприємства за результатами аудиту;

опис принципів обліку, які відрізняються від діючих в Україні принципів обліку (у позитивному висновку);

роз'яснення з приводу використання висновків інших аудиторів;

пояснення про попередні аудиторські висновки. Доповнення до аудиторських висновків. Аудиторський висновок вважається розширеним, коли, крім стандартних висловлювань, він містить коментарі до інформації, яка не входить в основну звітність, а саме:

додатковий параграф, де акцентується увага на важливій інформації;

вказівки на відсутність поквартальних даних або відсутність аналітичного обліку;

вказівки на невідповідність іншої інформації, яка входить у пакет звітності, даним перевірених звітів (невідповідність даних інформації у пояснювальній записці даним балансу).

Якщо існує значна неясність стосовно оцінки заборгованості за податками, підписаними контрактами, можливості повернення грошових коштів для погашення витрат постачальників (підрядників), результату судових процесів, важливих обставин тощо, це необхідно чітко і повно роз'яснити. Аудитори повинні викласти ці пояснення в кінці аудиторського висновку, виділивши додатковий параграф (розділ), щоб привернути увагу споживачів аудиторського висновку до існуючої неясності. Висновок з цими поясненнями буде позитивним.

Аудиторський звіт.

Результати аудиторської перевірки відображаються в аудиторському звіті. Аудиторський звіт містить відомості про стан обліку, внутрішнього контролю, достатність і достовірність фінансової звітності. У зв'язку з тим, що зміст аудиторського звіту залежить від конкретних обставин та наслідків перевірки, він складається за довільною формою. Аудиторський звіт складається тільки для замовника і може бути опублікований тільки за його дозволом.

Аудиторський звіт включає загальну (вступну), аналітичну і підсумкову частини.

У вступній частині вказують місце і дату складання звіту, назву аудиторської організації та її адресу, № і дату видачі Сертифіката та Свідоцтва про включення до Реєстру суб'єкта аудиторської діяльності, період, за який здійснюється перевірка, склад облікової та звітної документації, посилання на Закон і положення (стандарти) бухгалтерського обліку, Національні нормативи аудиту, якими керувався аудитор.

В аналітичній частині аудиторського звіту наводять результати перевірки бухгалтерського обліку і фінансової звітності, стану внутрішнього контролю, спосіб перевірки (суцільний, вибірковий), факти порушень законодавчих, інших нормативно-правових актів та встановлених правил ведення бухгалтерського фінансового обліку і складання фінансової звітності.

Третя, підсумкова частина аудиторського звіту включає висновок за результатами аудиторської перевірки.

117. Структура аудиторського висновку.

Основні елементи аудиторського висновку

Аудиторський висновок складається у вільній формі, але обов'язково в ньому мають бути наступні розділи:

Заголовок - у заголовку аудиторського висновку говориться про те, що аудиторська перевірка проводилась незалежним аудитором. дається назва аудитора або аудиторської фірми. Також наводиться повна назва підприємства, яке перевірялося, та час перевірки;

Вступ Розділ "Вступ" Аудиторський висновок повинен містити інформацію про склад фінансової звітності та дату підготовки звітності. У цьому розділі говориться також про те, що відповідальність за правильність підготовки звітності покладається на керівництво підприємства, про відповідальність аудитора за аудиторський висновок, який обгрунтовується результатами проведеної перевірки. Вступна частина аудиторського висновку може бути наведена з використанням наступних висловлювань: "Згідно з договором N від 01 січня 19.. року аудиторська фірма (наводиться повна назва аудиторської фірми) провела аудит поданого в додатку зведеного балансу акціонерного комерційного банку (наводиться повна назва банку) (далі - "Банк") станом на 1 січня 19.. року, звіту про прибутки і збитки, використання прибутку, звіту про затрати на капітальні вкладення, звіту про наявність і рух основних засобів та амортизаційного фонду, звіту про розкрадання та прорахунки за 19.. рік. Відповідальність стосовно зазначеної фінансової звітності несе керівництво Банку. Нашим обов'язком є висловлення висновку стосовно цієї фінансової звітності на підставі проведеного аудиту";

масштаб перевірки Розділ "Масштаб перевірки". В аудиторському висновку необхідно наводити масштаб аудиту і зміст проведених робіт. Цей розділ аудиторського висновку дає впевненість його користувачам у тому, що аудиторська перевірка здійснена у відповідності з вимогами українського законодавства та норм, які регулюють аудиторську практику та ведення бухгалтерського обліку, або у відповідності з вимогами міжнародних стандартів та практики. У цьому розділі говориться, що перевірка була спланована і підготовлена з достатнім рівнем впевненості про те, що в фінансова звітність не має суттєвих помилок. Під час аудиторської перевірки аудитор повинен робити оцінку помилок у системах обліку та внутрішнього контролю підприємства на предмет їх суттєвого впливу на фінансову звітність. При оцінці суттєвості помилок аудитор повинен керуватися положеннями Національного нормативу аудиту N 11 "Суттєвість та її взаємозв'язок з ризиком аудиторської перевірки". Далі говориться про те, що аудитор використовував принцип вибіркової перевірки інформації і що під час перевірки він брав до уваги тільки суттєві помилки. Також дається інформація про принципи бухгалтерського обліку, які використовувалися на підприємствах у період перевірки. В цьому розділі можна навести такі висловлювання: "Ми провели нашу перевірку у відповідності з вимогами Закону України "Про аудиторську діяльність" ( 3125-12 ) та "Національних нормативів аудиту в Україні". Ці нормативи вимагають, щоб планування та проведення аудиту було спрямоване на одержання розумних підтверджень щодо відсутності у фінансовій звітності суттєвих помилок. Під час аудиту зроблено дослідження шляхом тестування доказів на обгрунтування сум та інформації, розкритих у фінансовому звіті, а також оцінку відповідності застосованих принципів обліку нормативним вимогам щодо організації бухгалтерського обліку та звітності в Україні, чинним протягом періоду перевірки. Крім того, шляхом тестування здійснено також оцінку відповідності даних звітності з метою оподаткування бухгалтерського обліку. На нашу думку, проведена аудиторська перевірка забезпечує розумну основу для аудиторського висновку";

висновок аудитора про фінансову звітність Розділ "Висновок аудитора про перевірену фінансову звітність" У цьому розділі дається висновок аудитора про фінансову звітність, про її правильність в усіх суттєвих аспектах, а саме: "Ми підтверджуємо, що за винятком невідповідностей, викладених у додатку N 1, фінансовий (бухгалтерський) звіт в усіх суттєвих аспектах достовірно та повно подає фінансову інформацію про Підприємство станом на 1 січня 19.. року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні";

дата аудиторського висновку Розділ "Висновок аудитора про перевірену фінансову звітність" У цьому розділі дається висновок аудитора про фінансову звітність, про її правильність в усіх суттєвих аспектах, а саме: "Ми підтверджуємо, що за винятком невідповідностей, викладених у додатку N 1, фінансовий (бухгалтерський) звіт в усіх суттєвих аспектах достовірно та повно подає фінансову інформацію про Підприємство станом на 1 січня 19.. року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні".;

адреса аудиторської фірми Розділ "Адреса аудиторської фірми" В аудиторському висновку вказується адреса дійсного місцезнаходження аудиторської фірми та номер ліцензії на аудиторську діяльність. Ця інформація може розміщатися як при кінці аудиторського висновку, після підпису аудитора, так і в матриці бланку аудиторської фірми.;

підпис аудиторського висновку Розділ "Підпис аудиторського висновку" Аудиторський висновок підписується директором аудиторської фірми або уповноваженою на це особою, яка має відповідну серію сертифікату аудитора України на вид проведеного аудиту.

Загальну структуру стандартного аудиторського висновку можна подати за допомогою схеми (рис. 8.1).

119. Відмова від надання аудиторського висновку.

У зв’язку з неможливістю перевірити факти аудитор не може висловити думку щодо вказаних моментів. Представлені моменти суттєво впливають на дійсний стан справ у цілому. У зв’язку з відсутністю достатніх аудиторських свідчень аудитор не може видати об’єктивний аудиторський висновок.

Аудиторський висновок має відповідати таким вимогам: містити підтвердження записів за статтями бухгалтерського балансу на дату проведення приватизації з посиланням на нормативні документи; відповідати вимогам без залучення аналізу фінансово-господарської діяльності підприємства за іншими напрямками з ініціативи аудитора чи органу приватизації; підписуватися керівником підприємства, що перевіряється, і завірятися печаткою. Слід зазначити, що в Україні АВ підписує керівник аудиторської фірми й аудитор, який проводив аудит, із зазначенням номерів їх аудиторських сертифікатів, а в зарубіжній практиці− лише назва аудиторської фірми. В українській практиці аудиту АВ закріплюється печаткою аудиторської фірми або особистою печаткою аудитора.

Результати проведеного дослідження дозволяють зробити наступні висновки:

1. Аудиторський висновок – це документ, який має юридичне значення та складається у встановленому порядку за наслідками проведення аудиту і містить в собі висновок стосовно достовірності звітності, повноти і відповідності чинному законодавству та нормативам бухгалтерського обліку фінансово-господарської діяльності.

2. Основні елементи АВ визначені п. п. 5-26 МСА 700 “Аудиторський висновок по фінансовій звітності” та п.3. ННА №26 “Аудиторський висновок”.

3. Згідно з п.4 ННА №26 висновок аудитора може бути позитивним, умовно-позитивним, негативним або висловлюється відмова від надання висновку про фінансову звітність підприємства.

124. Основні елементи аудиторського висновку

Основні елементи аудиторського висновку, види висновків та їх форма наведені у нормативі № 26 "Аудиторський висновок". Цей норматив розроблено на підставі Закону України "Про аудиторську діяльність" від 22 квітня 1993 р. Згідно зі статтями 7 і 21 цього Закону, аудитор має провести перевірку фінансової звітності суб'єкта господарювання з метою надання висновку про достовірність і реальність представленої інформації та її підтвердження або непідтвердження. Крім того, даний аудиторський норматив регулює основні принципи, за якими складається аудиторський висновок. У ньому, зокрема, вказано, що аудитор повинен проаналізувати й оцінити висновки, одержані на підставі аудиторських доказів для підготовки аудиторського висновку про перевірену фінансову звітність. Аудиторський висновок складається за довільною формою, але обов'язково має вміщувати нижчевказані розділи. У зв'язку з цим всі нижчевказані положення взято нами з Національного нормативу № 26 без змін, за винятком внесених автором доповнень і змін, викликаних виходом у світ нового Закону "Про облік та фінансову звітність" та Положень (стандартів).

Відповідно до Нормативу № 26 "Аудиторський висновок", основними елементами аудиторського висновку є:

заголовок аудиторського висновку;

вступ;

масштаб перевірки;

висновок аудитора про перевірену фінансову звітність;

дата аудиторського висновку;

адреса аудиторської фірми;

підпис аудиторського висновку.

У Заголовку аудиторського висновку підкреслюється, що аудиторська перевірка проводилась незалежним аудитором, вказуються прізвище, ім'я та по батькові аудитора, назва аудиторської фірми. Крім того, зазначають повну назву підприємства, яке перевіряється, і час перевірки.

У розділі Вступ дається інформація про склад фінансової звітності та дату її підготовки. Тут також зазначається, що відповідальність за правильність підготовки звітності покладається на керівника підприємства та вказують про відповідальність аудитора за аудиторський висновок, який обґрунтовується результатами проведеної перевірки.

Вступна частина може мати такий вигляд:

"Згідно з договором №___від 01 січня 200__р. аудиторська фірма (повна назва аудиторської фірми) провела аудит поданого в додатку балансу товариства з обмеженою відповідальністю (повна назва ТОВ) станом на 1 січня 200__p., звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал за 200__р.

Відповідальність стосовно достовірності зазначеної фінансової звітності несе керівництво ТОВ.

Наш обов'язок - зробити висновок стосовно цієї фінансової звітності на підставі проведеного аудиту".

Розділ Масштаб перевірки дає впевненість його користувачам у тому, що аудиторську перевірку здійснено відповідно до вимог Національних нормативів аудиту, що регулюють аудиторську практику та ведення бухгалтерського фінансового обліку. В ньому також зазначається, що перевірка була спланована і підготовлена з достатнім рівнем впевненості в тому, що у фінансовій звітності немає суттєвих помилок.

Аудитор дає оцінку помилок у системах обліку та внутрішнього контролю підприємства та їхнього впливу на фінансову звітність. Даючи оцінку суттєвості помилок, аудитор керується положеннями Національного нормативу аудиту № 11 "Суттєвість та її взаємозв'язок з ризиком аудиторської перевірки".

Потім вказується, що аудитор використовував спосіб вибіркової перевірки інформації і брав до уваги тільки суттєві помилки. Тут же зазначаються принципи бухгалтерського обліку, які використовувалися на підприємстві під час перевірки.

У цьому розділі можна подати таке формулювання:

"Ми провели перевірку відповідно до вимог Закону України "Про аудиторську діяльність" та "Національних нормативів аудиту в Україні". Ці вимоги передбачають, що планування та проведення аудиту скероване на одержання обґрунтованих підтверджень щодо відсутності у фінансовій звітності суттєвих помилок. Аудит проведено шляхом тестування доказів на обґрунтування сум, виявлених у звіті про фінансові результати. Крім того, шляхом тестування дано оцінку відповідності даних звіту про фінансові результати з метою встановлення правильності "фінансових результатів від звичайної діяльності до оподаткування" (прибуток, збиток) - код рядка 170, 175".

У розділі Висновок аудитора про перевірену фінансову звітність подається висновок про правильність фінансової звітності, зокрема:

"Ми підтверджуємо, що баланс станом на 01 січня 200__р. повно і достовірно відображає активи і пасиви підприємства за всіма статтями, і його складено відповідно до вимог Положення (стандарту) бухгалтерського обліку 2 "Баланс", затвердженого наказом Міністерства фінансів України від 31 березня 1999 р. № 87".

У розділі Дата аудиторського висновку аудитор ставить дату на день завершення аудиторської перевірки. Причому дата на аудиторському висновку проставляється в той день, коли керівництво підприємства підписує акт приймання-передання виконаних аудитором робіт. Дата ставиться або перед вступною частиною аудиторського висновку, або після підпису аудитора.

У розділі Підпис аудиторського висновку ставиться підпис директора аудиторської фірми або уповноваженої на це особи, яка має відповідну серію сертифіката аудитора України на вид проведеного аудиту.

В останньому розділі Адреса аудиторської фірми вказується адреса дійсного місцезнаходження аудиторської фірми та № Свідоцтва про включення до Реєстру суб'єктів аудиторської діяльності в Україні.

Аудитор повинен попередити керівництво підприємства, на якому проведена аудиторська перевірка, про його відповідальність за несвоєчасне подання аудиторського висновку податковим органам у випадку проведення обов'язкового аудиту.

Тема 7 Аудит фінансової звітності.

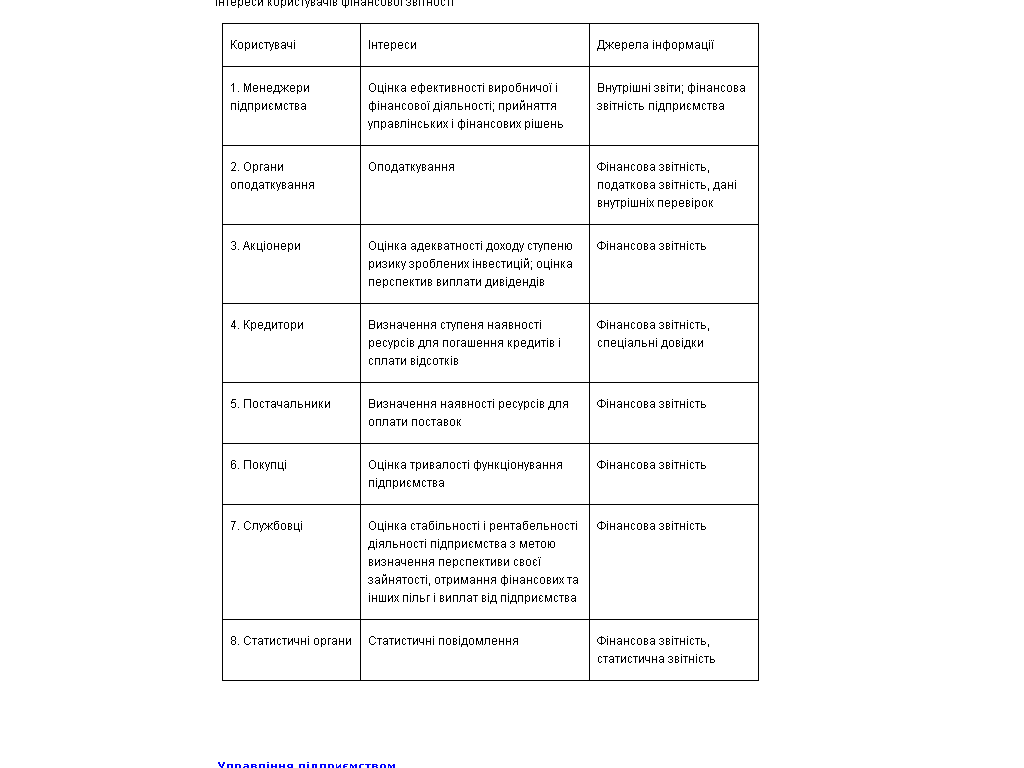

91. Користувачі фінансової звітності та графік виконання аудиторських перевірок

Користувачі фінансової звітності – фізичні або юридичні особи, які потребують інформації про діяльність підприємств для прийняття відповідних рішень (ст. 1 Закону).

Слід зазначити, що фінансова звітність має задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їхніх інформаційних потреб.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

придбання, продажу та володіння цінними паперами;

участі в капіталі підприємства;

оцінки якості управління;

оцінки здатності підприємства своєчасно виконувати свої зобов’язання;

забезпеченості зобов’язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства;

інших рішень (ст. 6 Закону).

Сторони, зацікавлені в інформації про діяльність підприємства, в ринкових умовах можна поділити на дві основні категорії: внутрішні та зовнішні користувачі.

Користувачами фінансових звітів є наявні та потенційні інвестори, працівники, постачальники та інші торгові кредитори, замовники, уряд та урядові установи, громадськість, інші фізичні та юридичні особи. Вони використовують фінансові звіти для задоволення різноманітних потреб у фінансовій інформації. Такі потреби, зокрема, мають:

інвестори — особи, які дають венчурний капітал, та їх консультанти, стурбовані ризиком, властивим інвестиціям, і доходам від цих інвестицій. їм потрібна інформація, яка допомагає визначити, що необхідно робити: купувати, утримувати або продавати. Акціонери також зацікавлені в інформації, що дає їм змогу оцінити спроможність підприємства сплачувати дивіденди;

працівники і групи їх представників, які зацікавлені в інформації щодо стабільності та прибутковості роботодавців. Вони також зацікавлені в інформації, яка дає їм змогу оцінити здатність підприємства забезпечувати оплату праці, пенсію та зайнятість;

позикодавці, котрі зацікавлені в інформації, яка дає їм змогу визначити, чи будуть їхні позики та відсотки із суми позик сплачені своєчасно;

постачальники та інші торгові кредитори, котрі зацікавлені в інформації, яка дає їм змогу визначити, чи будуть вчасно сплачені заборговані їм суми. Ймовірно, що торгові кредитори будуть цікавитися підприємством протягом більш короткого проміжку часу порівняно з позикодавцями, якщо тільки вони не залежать від існування підприємства як головного клієнта;

клієнти, які виявляють інтерес до інформації щодо безперервності діяльності підприємства, особливо у випадках, коли вони мають довгострокові угоди з підприємством або залежать від нього;

уряд та урядові установи, які зацікавлені у розміщенні ресурсів, а отже, і у діяльності підприємства. Інформація їм також потрібна для того, щоб регулювати діяльність підприємств, визначати податкову політику і як основа статистичних даних про валовий внутрішній продукт (ВВП) тощо;

громадськість. Підприємства впливають на членів суспільства по-різному. Наприклад, підприємства можуть робити істотний внесок у місцеву економіку різними шляхами, у тому числі забезпечуючи зайнятість. Фінансові звіти можуть допомогти громадськості наданням інформації щодо останніх тенденцій і досягнень у соціальній сфері підприємства та обсягів його діяльності.

З погляду відношення до підприємства користувачів фінансової інформації можна поділити на:

внутрішніх (акціонери, вищий управлінський персонал та ін.) – до внутрішніх користувачів відноситься управлінський персонал підприємства, який приймає різні рішення виробничого і фінансового характеру. Наприклад, на базі звітності складається фінансовий план підприємства на наступний рік, приймаються рішення про ціноутворення тощо ;

зовнішніх (інвестори, уряд та урядові органи та ін.). Останні, у свою чергу, можуть мати прямий фінансовий інтерес до підприємства (тобто бути зацікавленими в результатах діяльності підприємства — інвестори, кредитори та ін.) або непрямий (державні органи).Крім того, фінансова звітність є ланкою між підприємством і зовнішнім середовищем. Метою надання підприємством звітності зовнішнім користувачам в умовах ринку є одержання додаткових фінансових ресурсів на фінансових ринках. Відповідальність за забезпечення ефективного зв’язку між підприємством і фінансовими ринками несуть фінансові менеджери вищої управлінської ланки підприємства. Так як рішення зовнішніх користувачів за інших рівних умов приймаються на основі обмеженого кола показників фінансової звітності, саме ці показники знаходяться в центрі уваги фінансового менеджера і є кінцевим етапом в ході оцінки впливу прийнятих управлінських рішень на фінансовий стан підприємства.

Серед зовнішніх користувачів фінансової звітності виділяють дві групи:

користувачі, безпосередньо зацікавлені в діяльності підприємства:

теперішні та потенційні власники підприємства, яким необхідно визначити збільшення або зменшення частки власних засобів підприємства та оцінити ефективність використання ресурсів керівництвом підприємства;

теперішні та потенційні кредитори, які використовують звітність для оцінки доцільності надання або продовження кредиту, визначення умов кредитування, гарантій повернення умов кредитів, оцінки довіри до підприємства, як до клієнта;

постачальники та покупці, які визначають надійність ділових зв’язків з клієнтом;

держава в особі податкових органів, які перевіряють правильність оформлення звітних документів, розрахунок податків, визначають податкову політику;

службовці підприємства, які цікавляться даними звітності з точки зору рівня їх заробітної плати та перспектив роботи на даному підприємстві;

користувачі, опосередковано зацікавлені в ній:

юридичні та фізичні особи, яким вивчення звітності необхідно для захисту інтересів першої групи користувачів, а саме:

аудиторські служби, які перевіряють дані звітності на відповідність законодавству та загальноприйнятим правилам обліку та звітності з метою захисту інтересів інвесторів;

консультанти по фінансових питаннях, які використовують звітність з метою розробки рекомендацій своїм клієнтам щодо розміщення капіталу в те чи інше підприємство;

біржі цінних паперів;

держоргани, які приймають рішення про реєстрацію підприємств, призупинення діяльності підприємств та оцінюють необхідність зміни методів обліку та складання звітності;

законодавчі органи;

юристи, яким необхідна звітність для оцінки виконання умов договорів, дотримання законодавчих норм при розподілі прибутку, а також для визначення умов пенсійного забезпечення;

преса та інформаційні агенства, які використовують звітність для підготовки оглядів, оцінки тенденцій розвитку і аналізу діяльності окремих підприємств та галузей, розрахунку узагальнених показників фінансової діяльності;

статистичні органи, які використовують звітність для статистичних узагальнень по галузях та для порівняльного аналізу і оцінки результатів діяльності на галузевому рівні;

профспілки, зацікавлені у фінансовій інформації для визначення власних вимог у відношенні до заробітної плати та умов трудових угод.

Який інтерес у найбільш важливих груп користувачів викликає те чи інше джерело інформації показано в таблиці 2.3.

На аудиторських фірмах складають графік аудиторських перевірок і послуг, де вказуються підприємства-клієнти, види робіт, виконавці та ін.

Аудиторська фірма

Графік виконання аудиторських перевірок та послуг у 200_ році

Їз/п

Підприємство-клієнт

Вид робіт

Термін виконання

Виконавці

Форма представлення результатів

Отримувач результатів перевірки

Контроль виконання:

1

2

3

4

5

6

7

8

Графік сприяє здійсненню контролю за ритмічністю аудиторської діяльності фірми.

92. Лист-замовлення на здійснення аудиту та договір на його проведення.

Для здійснення аудиту фінансової звітності аудитор (аудиторська фірма) повинен отримати від замовника письмове звернення, у якому висвітлити мету аудиторської перевірки, масштаб (період перевірки), форму подання звіту перевірки, методи перевірки, місце і строки перевірки. Письмове звернення оформляється у вигляді "Листа-замовлення".

Приклад "Листа-за-мовлення":

Керівнику аудиторської фірми

Пану (пані)

" 200_ р.

ЛИСТ-ЗАМОВЛЕННЯ

Шановний пане (пані) ____ !

Прошу Вас призначити проведення аудиторської перевірки на підприємстві , яка повинна відповідати таким вимогам:

1. Масштаб:

_" Р-:

Р- п0 за період з " "

2. Мета (необхідне підкреслити):

аудиторська перевірка бухгалтерського та податкового обліку;

тематична аудиторська перевірка з питання:

перевірка відповідності фінансової звітності порядку ведення бухгалтерського обліку та представлення звітності згідно з законодавчими та нормативно-правовими актами України;

надання аудиторського висновку про фінансову звітність та аналіз фінансового стану підприємства для Комісії з цінних паперів і фондового ринку України (НБУ та інше);

надання аудиторського висновку з питань повноти формування статутного капіталу;

відновлення бухгалтерського обліку.

3. Форма подання звіту перевірки та висновку (необхідне підкреслити):

письмова;

на дискеті.

4. Методи перевірки (необхідне підкреслити): оглядова (експрес), операційна, компіляційна, вибіркова, суцільна, комплексна.

5. Місце перевірки (необхідне підкреслити):

офіс Замовника;

офіс Виконавця;

інше.

6. Строк перевірки:

з " " _ р. по " " Р-

Керівник (ПІБ) Підпис

Перш ніж погодитися на здійснення аудиту, аудитори повинні здійснити аналіз інформації щодо потенційного клієнта, оскільки за умови особливих обставин ця діяльність може бути ризикованою. Крім того, необхідно врахувати спеціальні вимоги до аудиторів щодо їх незалежності, зважити реальну можливість задовольнити потреби замовника.

Підтвердженням згоди аудитора (аудиторської фірми) на здійснення аудиту є "Лист-зобов'язання", де вказується згода щодо завдань, масштабу аудиту. Згідно з МСА 210 "Умови завдань з аудиторської перевірки", погодженість сторін необхідно підтвердити документально. "Лист-зобов'язання" може містити положення, які стосуються меж відповідальності аудиторської фірми перед клієнтом, форми подання аудиторського звіту (висновку), розцінок та інших моментів, щодо яких аудиторська фірма вважає за необхідне домовитися до початку перевірки. Наданню "Листа-зобов'язання" може передувати етап обстеження об'єкта аудиту з метою визначення обсягів роботи, якщо аудитори вважають необхідним проведення такого обстеження. Керівник аудиторської фірми зобов'язаний проінформувати керівництво замовника про сутність аудиторської перевірки та пов'язаними з нею проблемами, а також про відповідальність сторін.

Після обміну інформацією на основі "Листа-замовлення" та "Листа-зобов'язання" замовником та виконавцем складається "Договір на проведення аудиту". Договором є домовленість сторін, спрямована на встановлення, зміну або припинення їх прав та обов'язків. Загальний порядок укладання господарських договорів висвітлено у Господарському кодексі України від 16 січня 2003 р. у главі 20 "Господарські договори", а також Цивільному кодексі України. Зміст договору становлять умови договору, визначені угодою його сторін, зміни або припинення зобов'язань, як погоджені сторонами, так і ті, що приймаються ними як обов'язкові умови договору згідно з законодавством.

Договір за загальним правилом викладається у формі єдиного документа, підписаного сторонами та завіреного печатками.

Крім укладення договору, сторони зобов'язані у будь-якому разі погодити предмет, ціну та строк дії договору. Зміна ціни після укладення договору допускається лише у випадках і на умовах, встановлених договором або законом. Зміна ціни в договорі після його виконання не допускається.

93. Організаційні аспекти аудиту фінансової звітності

Після складання договору керівництво аудиторської фірми вирішує питання щодо призначення відповідального за проведення аудиторської перевірки та складу аудиторської бригади.

Перед початком перевірки аудитори вивчають систему бухгалтерського обліку та внутрішнього контролю, статутні та установчі документи, документ про державну реєстрацію, встановлюють наявність наказу про облікову політику підприємства та ознайомлюються з його змістом.

Розуміння аудитором бізнесу клієнта це знання: головних факторів, які мають вплив на діяльність підприємства; найважливіших характеристик підприємницької діяльності підприємства, його організаційної структури, процесу виробництва (надання послуг), фінансового стану; розподілу обов'язків між керівництвом підприємства та ін.

У Міжнародному стандарті аудиту (МСА) 310 "Знання бізнесу" вказано, що під час проведення аудиту фінансової звітності аудитор повинен володіти знаннями або отримувати інформацію щодо бізнесу клієнта. Ці знання дають аудитору можливість встановити та осягнути події, операції та практичні дії, які, на думку аудитора, можуть серйозно вплинути на фінансову звітність або на процес проведення аудиту.

Аудитор може отримувати інформацію про галузь економічної діяльності підприємства з різних джерел. Це і співбесіди з керівництвом, спеціалістами, обізнаними особами, а також ознайомленими з документацією підприємства (протоколи засідань правління, фінансові звіти, посадові інструкції, акти перевірок державних контрольних органів, штатний розклад, основні господарські договори, статут, засновницький договір тощо).

На практиці на цьому етапі аудитор часто проводить анкетування для опитування керівників замовника. В анкету вносять такі питання: вид діяльності Вашого підприємства?; форма власності?; які форми контролю застосовуються на Вашому підприємстві?; хто на Вашому підприємстві здійснює облікову діяльність (штатний бухгалтер, бухгалтерія чи бухгалтер-сумісник)?; чи є у Вас труднощі в організації і проведенні обліку?; консультаційні послуги з яких проблем Вам потрібні? тощо.

На етапі підготовки до перевірки аудитори ознайомлюються , з результатами попередніх перевірок, здійснюють огляд законодавчої та нормативної бази щодо об'єкту перевірки, готують план робочих документів (типові або розробляють їх самостійно), цьому етапі дуже важливо здійснити усі процедури підготов-для проведення аудиту, від чого буде залежати якість і своєчасного його проведення.

Важливою процедурою для планування аудиту та обрання медики перевірки є визначення аудиторського ризику. Аудиторський ризик пов'язаний з ризиком внутрішнього контролю. Аудитор повинен оцінити ефективність системи внутрішньогосподарського контролю підприємства (тобто спроможності попереджати виявляти помилки) і на підставі цього обрати найважливіші

рамки аудиту.

Розподіл праці аудиторів, обсяги аудиторських послуг значною мірою залежать від наявності і рівня внутрішнього контролю на ,підприємстві. Якщо рівень діяльності внутрішнього контролю високий, то у аудиторів скорочується термін проведення різних розрахункових робіт.

Найважливішим правилом здійснення аудиторських перевірок є планування, згідно з яким аудиторські фірми повинні таким Чином організувати свою діяльність, щоб забезпечити її високу якість та бути впевненими, що у кожній конкретній ситуації Використовуються найбільш ефективні процедури аудиту. Планування забезпечує формування відповідної думки аудитора щодо об'єкту перевірки з мінімальними витратами. Тому на цьому етапі аудиторські фірми складають загальний план перевірки та програму аудиту. Наведемо зразок загального плану аудиту:

Загальний план аудиту

Підприємство, що перевіряється

Період аудиту

Кількість людино-годин на перевірку

Керівник аудиторської перевірки

Запланований аудиторський ризик

Запланована суттєвість

з/п

Заплановані види робіт

Період проведень

Виконавці

Примітки

Керівник аудиторської фірми Керівник аудиторської перевірки

94. Склад та елементи фінансової звітності.

Фінансова звітність складається з:

Балансу – звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання й власний капітал;

звіту про фінансові результати – звіт про доходи, витрати й фінансових результатах діяльності підприємства,

звіт про рух грошових коштів – звіт, який відображає вступ і витрата коштів у результаті діяльності підприємства у звітному періоді ,

звіту про власний капітал – звіт, який відображає зміни в складі власного капіталу підприємства протягом звітного періоду

Для суб'єктів малого підприємства й представництв іноземних суб'єктів господарської діяльності національними положеннями (стандартами) установлюється скорочена по показниках фінансова звітність у складі балансу й звіту про фінансових результатах

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними положеннями (стандартами).

Стаття приводиться у фінансовій звітності, якщо відповідає таким критеріям:

існує ймовірність вступу або вибуття майбутніх економічних вигід, пов'язаних із цією статтею;

оцінка статті може бути вірогідно визначена

У фінансову звітність включаються показники діяльності філій, представництв, відділень і інших відособлених підрозділів підприємства.

Звітним періодом складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду.

Проміжна (місячна, квартальна) звітність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року

Перший звітний період новоствореного підприємства може бути менше 12 місяців, але не може бути більше 15 місяців. Звітним періодом підприємства, яке ліквідується, є період з початку року до моменту ліквідації

Квартальна звітність складається наростаючим підсумком з початку року у складі двох форм — Балансу і Звіту про фінансові результати.

Звітність підприємства складається станом на кінець останнього дня звітного періоду. Підприємства, що мають в своєму складі виділені на окремий баланс філії, представництва, відділення та інші відособлені підрозділи, крім фінансової звітності про власні господарські операції, зобов’язані складати та подавати консолідовану фінансову звітність.

Форми фінансової звітності (крім банків) і порядок їх заповнення встановлюються Міністерством фінансів України за погодженням з Державним комітетом статистики України.

Форми фінансової звітності бюджетних установ, органів державного казначейства України з виконанням бюджетів усіх рівнів і кошторисів видатків і порядок їх заповнення встановлюються Державним казначейством України.

Складання звітів — завершальний етап облікового процесу, тому до початку складання звітів проводиться значна підготовча робота.

Процес підготовки до складання та безпосереднього складання фінансової звітності може бути поділений на кілька етапів (рис. 11.5).

Датою подання фінансової звітності вважається день її фактичної передачі за належністю, а у разі надсилання поштою — дата одержання адресатом, зазначена на штемпелі підприємства зв’язку, що обслуговує адресата. У разі, якщо дата подання звітності припадає на неробочий день, термін подання переноситься на перший після вихідного робочий день.

95. Формальна та аналітична перевірки звітності

Аудиторська перевірка проводиться у відповідній послідовності. Кожен аудитор самостійно вибирає послідовність своїх дій, виходячи з особливостей діяльності клієнта й умов укладеного договору. Після з’ясування установчих та інших загальних документів переходить до перевірки показників фінансової звітності підприємства.

Перевірка фінансової звітності проводиться в такій послідовності:

формальна перевірка;

аналітична перевірка;

перевірка по суті та рахункова перевірка показників звітності.

Формальна перевірка полягає у візуальній перевірці правильності записів

усіх реквізитів звітності та виявленні наявності самостійних змін у встановлених формах звітності, необумовлених виправлень, підчисток,

наявності підписів.

Під час формального огляду звітних форм аудитор звертає увагу на заповнення їх адресної частини. Вид діяльності підприємства повинен відповідати його видам діяльності, передбаченим у Статуті. У разі необхідності ліцензування даного виду діяльності обов’язковою є перевірка наявності у підприємства ліцензії та строку її дії.

Після проведення формальної перевірки за формою аудитор переходить до аналітичної перевірки показників звітності – їх оцінки за допомогою вивчення вірогідних залежностей між показниками з метою виявлення суттєвих відхилень, вивчення яких за допомогою глибинних та наскрізних тестів дає змогу встановити факти помилок та порушень, що призводять до перекручення звітності.

На першому етапі аудитору слід перевірити відповідність вказаного в балансі розміру статутного капіталу даним засновницьких документів. Вивчаючи звітність, аудитор повинен визначити ті ділянки звіту, де аудиторський ризик є найбільшим, це при можливості шахрайства чи наявності помилок в обліку і звітності, що є для даного клієнта найвірогіднішим.

Далі необхідно перевірити зіставлення і взаємозв’язок показників,

відображених у різних формах бухгалтерської звітності, у зведених

реєстрах обліку та зведених документах.

Для загальної характеристики підприємства слід провести фінансовий

аналіз його показників, вивчити їх у динаміці, в порівнянні з середніми

показниками у галузі.

На другому етапі аудиторської перевірки починається загальний огляд

звітних форм клієнта, їх складу та структури. До етапів перевірки

фінансової звітності відносяться:

перевірка правильності заповнення адресної частини;

визначення виду діяльності підприємства;

аудит правильності заповнення звітності за формою: наявність усіх

передбачених показників, відсутність підчисток і виправлень;

логічна перевірка показників звітності з метою визначення ділянок у

звітності з най інформаційнішим ризиком, тобто, де найвірогідніша

можливість прояву шахрайства чи помилок в обліку звітності;

залежно від цього визначають ті операції і активи, які повинні бути

перевірені ретельніше, і ті, де є можливість довіритися інформації

клієнта;

рахункова перевірка, яка проводиться зіставленням і перевіркою

взаємозв’язаних показників, відображених у різноманітних формах

бухгалтерської звітності.

На третьому етапі перевірки фінансової звітності є проведення незалежної експертизи для встановлення її реальності, достовірності, своєчасності і єдності методичних звітних показників.

Аудит фінансової звітності суб’єктів підприємницької діяльності встановлюється відповідно її чинним законодавчим та іншим нормативно-правовим актам (Закону України "Про бухгалтерський облік та фінансову звітність в Україні", затвердженим положенням (стандартам)

96. Перевірка правильності складання фінансової звітності.

Бухгалтерська звітність – це завершальний етап облікового процесу. Вона являє собою систему пов’язаних агрегованих показників. Користувачі звітності потребують систематизованої інформації про діяльність підприємства. Тому відповідно до Закону України “Про бухгалтерський облік та фінансову звітність в Україні” усі підприємства та організації повинні на основі даних бухгалтерського обліку складати і подавати фінансову (бухгалтерську) звітність. Аналіз порівняння даних різних форм бухгалтерської звітності є важливою аудиторською процедурою. У практиці аудиторів зустрічаються випадки, коли проведення такого аналізу дозволяє зробити обґрунтований висновок про недостовірність представленої бухгалтерської звітності. Однак це, скоріше, виключення. Якщо бухгалтерська звітність підготовлена економічним суб’єктом з достатнім ступенем старанності та сумлінності, то доказів, отриманих на рівні аналізу даних бухгалтерської звітності для формування об’єктивної думки аудитора, як правило, недостатньо.

Аудитор повинен заглибитись у бухгалтерську звітність , пройти в зворотньому порядку етапи її підготовки та отримати на кожному рівні обробки облікової інформації достатні докази для формування об’єктивної підсумкової думки про її достовірність. Для здійснення власне процесу аудиту , необхідно розділити фінансову звітність на сегменти (елементи). Це полегшує роботи зі звітністю, та допомагає у розподілі конкретних задач між членами аудиторської групи при організації процесу аудиту.

Як показує практика, кваліфікація бухгалтерських працівників не завжди достатньо висока. Не всі слідкують за змінами у нормативних актах та приймають рішення на підставі не завжди компетентних і суб’єктивних коментарів або усних пояснень. До того ж, складність різних ділянок у бухгалтерії різна. Аудитор повинен оцінити, наскільки компетентний бухгалтерський персонал, відповідальний за документальне оформлення складових, з професійної точки зору, фінансово-господарчих операцій. Якщо у економічного суб’єкта створені відділи методології бухгалтерського обліку, внутрішнього аудиту або інші служби, слід оцінити ефективність їхньої роботи, значимість їхнього вкладу у розуміння проблемних неоднозначних ситуацій.

Діяльність підприємств у сучасних умовах пов’язана з деякою законодавчою невизначеністю щодо майбутнього та перспектив їхнього розвитку, супроводжується різноманітнішими ризиками. Тому підприємства повинні спрямувати всі свої зусилля на мінімізацію усіх ризиків. Але, якщо роздивлятися ці ризики з точки зору помилок у звітності, то деякі підприємства самі перекручують інформацію у звітності, з метою приховати, наприклад, негативні моменти діяльності, або для ухиляння від сплати податків. Тому дуже важливо залучати для перевірки стану фінансово-господарської діяльності аудиторів.

У процесі проведення аудиторської перевірки підтверджується правильність ведення бухгалтерського обліку і складання фінансової звітності відповідно до чинного законодавства і встановлених нормативів, а також виявляються усі факти перекручувань, відхилень, обману і помилок.

Основними причинами допущених перекручувань і порушень є свідомі і не свідомі дії посадових осіб, що займаються підготовкою вихідної інформації про діяльність підприємства. Багато фактів порушень виникають на практиці в результаті неправильних арифметичних дій при здійсненні різних числень. Ці факти обману і помилок приводять до перекручування даних про рівень витрат на виробництво і фінансових результатів, а також перекручування звітності. Тому аудитор повинен приділяти багато уваги перевірці правильності підсумкових даних у первинних документах, звітах, регістрах аналітичного і синтетичного обліку, складених підприємством кошторисів і форм звітності, таблиць, звітних калькуляцій і відомостей з різних видів розрахунків на всіх ділянках діяльності.

Аудиторська перевірка фінансової звітності проводиться по етапах:

Етап 1. Перевірка правильності складання балансу: Для перевірки балансу можна скласти альтернативний баланс за даними головної книги.

Етап 2. Перевірка узгодженості показників форм річної бухгалтерської звітності. Як правило, для цієї перевірки використовуються таблиці, складені спеціалістами аудиторських фірм.

Етап 3. Перевірка Головної книги або іншого аналогічного регістру бухгалтерського обліку. Як правило, для цього аудитор використовує спеціальні комп’ютерні програми.

Етап 4. Перевірка відповідності оборотів і залишків по всіх журналах та відомостях синтетичного обліку з даними Головної книги. Особливу увагу звертають на суми статей балансу по розрахунках з фінансовими, податковими органами, установами банків тощо.

Аудитор оцінює суттєвість для достовірності звітності як внесених, так і не внесених виправлень, і вже на цій підставі формує підсумкову частину аудиторського висновку.

Отже, проаналізував всі ці дані, можна запропонувати декілька заходів для мінімізації різноманітних помилок у бухгалтерській звітності для покращення діяльності підприємства та, взагалі, для можливості прийняття оптимальних управлінських рішень.

А також, якщо брати до уваги той факт, що багато помилок при складанні звітності виникають в результаті неправильний арифметичних дій при здійсненні розрахунків, то необхідно ввести та вдосконалювати систему обробки фінансової інформації. Це дозволить комплексно вирішити всі необхідні задачі. У зв’язку з тим, що в системі “1С: Підприємство” не реалізована система контролю і планування, можна здійснювати планування грошових потоків за допомогою електронних таблиць в програмі “Excel”, після чого цю інформацію експортувати в бухгалтерську програму “1С: Підприємство”. Крім того, на початку кожного місяця доцільно порівнювати показники звітів за попередній місяць з нормативними (плановими) показниками. Ця процедура забезпечить оперативний контроль за результатами діяльності підприємства.

Таким чином, застосування інформаційних технологій на підприємстві забезпечить інформаційні потреби оперативного управління та дасть можливість коригуючих дій для попередження помилок.

97. Методика аудиту фінансової звітності

В сучасних економічних умовах діяльність кожного господарюючого суб’єкта являється предметом уваги широкого кола учасників ринкових відносин (організацій і осіб), які зацікавленні в результатах його функціонування. Останнім часом питанням організації і підготовки аудиту приділяється значна увага, проте методика аудиту фінансової звітності сьогодні залишається найменш розробленою, хоча розробка і впровадження в аудиторську практику нових, більш досконалих методик аудиту є основним питанням удосконалення процесу проведення аудиту.

Необхідність складання звітності на сучасному етапі розвитку господарських відносин в Україні визначається потребами в інформації про результати діяльності та фінансовий стан різних учасників господарського життя країни. Таку інформацію можна отримати за допомогою аналізу показників фінансової звітності, які надають загальну характеристику фінансово-майнового стану юридичної особи.

Згідно з вимогами П(С)БО 1 „Загальні вимоги до фінансової звітності” фінансова звітність повинна формуватися із дотриманням таких її якісних характеристик:

зрозумілість означає, що інформація, яка надається у фінансових звітах, повинна бути дохідлива і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті цієї інформації.

доречність означає, що фінансова звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їхні оцінки, зроблені у минулому.

достовірність означає, що фінансова звітність повинна бути достовірною, яка не містить помилок та перекручень, що здатні вплинути на прийняття рішення користувачів звітності.

зіставність – означає, що звітність повинна забезпечувати можливість порівнювати звіти за різні періоди та різних підприємств.

Звітність є одним із зведених або вторинних бухгалтерських документів, показники яких також сприяють забезпеченню виконання бухгалтерським обліком покладених на нього функцій. Серед останніх на перший план виступають сприяння збереженню майна конкретних власників, можливість визначення фінансових результатів кожної із господарських операцій підприємства та надання інформації про результати діяльності для прийняття виважених управлінських рішень [1].

У наукових працях послідовність вивчення фінансової звітності аудитором представлено у трьох етапах:

Етап І. Перевірка фінансової звітності за формою:

повнота заповнення реквізитів і граф звітності;

правильність показників на початку звітного періоду;

дотримання строків і термінів подання фінансової звітності.

Етап ІІ. Перевірка правильності складання кожної з форм звітності:

арифметична перевірка кожної з форм;

вивчення правильності ведення обліку;

перевірка відповідності показників звітності даним бухгалтерського обліку.

Етап ІІІ. Перевірка узгодженості показників форм фінансової звітності.

При цьому зазначено, що розпочинати дослідження звітності аудитор повинен із визначення відповідності форм звітності затвердженим нормативними документами формам і складання усіх типових форм.

На початковому етапі звітні форми перевіряються щодо: правильності заповнення їх адресної частини. Встановлюється зазначення повної назви підприємства, виду діяльності відповідно до Статуту. Визначення виду діяльності та правильності його зазначення у формі необхідні аудитору для правильної класифікації доходів і витрат підприємства, звітність якого досліджується, за ознакою виду діяльності; повноти заповнення реквізитів і показників рядків і граф звітності: перевіряється, чи у правильних одиницях виміру (тисячах гривень з одним знаком після коми) складено звітність, чи проставлені прочерки в тих рядках звітності, які не містять жодних показників; правильності заповнення граф “На початок періоду”, “За попередній період” форм звітності; дотримання встановлених законодавством строків і термінів подання фінансової звітності [3].

Наступним етапом аудиту фінансової звітності після порівняння її показників та даних бухгалтерського обліку є перевірка ув’язки показників різних форм фінансової звітності за один і той же звітний період. При проведенні аудиту фінансової звітності спочатку необхідно здійснювати перевірку достовірності відповідних показників звітності на підставі їх порівняння з даними синтетичних (а в окремих випадках і аналітичних) регістрів бухгалтерського обліку, а вже потім – ув’язку показників окремих форм фінансової звітності між собою.

При дослідженні відповідності форм звітності аудитору потрібно використовувати як загальнонаукові так і спеціальні методи дослідження: логічне мислення у поєднанні з методом порівняння, прийомами документального контролю, методами економічного аналізу. Як правило, для цієї перевірки використовуються таблиці, складені спеціалістами аудиторських фірм.

У випадку виявлення помилок після підписання річної фінансової звітності, аудитор не повинен вимагати виправляти вже затверджену та подану до відповідного органу звітність. Проте для забезпечення співставності показників річної звітності за наступний рік у графах, в яких повинні відображатися дані на початок звітного періоду, необхідно відображати інформацію не помилкову, а ту, що відповідає реальним даним підприємства. Варто відмітити, що аудитор також зобов’язаний у процесі всього аудиту звертати увагу на порядок виправлення помилок і їх документальне оформлення, адже виправлення помилок є серйозною бухгалтерською операцією, яка має бути належним чином задокументована.

Перевіряючи фінансову звітність клієнта, аудитор повинен підтверджувати показники відображені у фінансовій звітності за допомогою не лише тестування, а й використання процедури по суті, оскільки для складання аудиторського висновку потрібно об’єктивно оцінити інформацію. Не має сенсу перевіряти фінансову звітність без перевірки фактичних даних, так само, як і не має сенсу аудиторський висновок, якщо він недостовірний. Аудитор не може вважати аудит завершеним до тих пір, доки він не надав відповіді на поставлені питання. В іншому випадку його думка щодо достовірності фінансової звітності не буде повною та об’єктивною.

Отже, аудит фінансової звітності є трудомістким та складним процесом тому вимагає кропіткої праці аудитора.

98. Відповідальність аудитора за фінансову звітність

Відповідальність за виявлення і обґрунтування шахрайства чи помилки несе аудитор. ННА № 7 "Помилки і шахрайство" передбачено, що аудитор відповідає за аудиторський висновок про фінансову звітність підприємства і не повинен відповідати за виявлення абсолютно всіх фактів шахрайства і помилок, котрі можуть істотно вплинути на достовірність фінансової звітності підприємства. Проте, аудитор повинен отримати гарантію відсутності істотних випадків і фактів такого роду для написання позитивного аудиторського висновку.

У зв'язку з обмеженими можливостями аудиту не всі випадки шахрайства і помилок, які істотно впливають на фінансову звітність підприємства, можуть бути виявлені аудитором. Тому аудитор несе відповідальність за правильність і відповідність використаних під час аудиту процедур перевірки і за остаточну думку в аудиторському висновку, який складається за результатами проведеної аудиторської перевірки.

Він матеріально відповідає (в межах умов підписаного договору) за порушення, пов'язані з невідповідним виконанням ним своїх обов'язків і які стали причиною матеріальних збитків клієнта

Аудитор відповідає за виявлення шахрайства і непомічених чи невиправлених помилок. Висновок аудитора повинен гарантувати, що шахрайства та істотних помилок у фінансовій звітності підприємства немає, або вони виявлені повністю і виправлені.

Відповідальність за факти шахрайства або помилок лягає на винуватців та на керівництво підприємства. Відповідальність за фінансову звітність підприємства, включно з відповідальністю за попередження та виявлення фактів шахрайства та помилок, покладається на керівництво підприємства, котре постійно підтримує відповідність і ефективність систем обліку і внутрішнього контролю підприємства.

Відповідальність аудиторів та аудиторських фірм

Стаття 21. Цивільно-правова відповідальність аудиторів та аудиторських фірм

За неналежне виконання своїх зобов'язань аудитор (аудиторська

фірма) несе майнову та іншу цивільно-правову відповідальність

відповідно до договору та закону.

Розмір майнової відповідальності аудиторів (аудиторських

фірм) не може перевищувати фактично завданих замовнику збитків з

їх вини.

Усі спори стосовно невиконання умов договору, а також спори

майнового характеру між аудитором (аудиторською фірмою) та

замовником вирішуються у встановленому законом порядку.

Стаття 22. Інші види відповідальності аудиторів та аудиторських фірм

За неналежне виконання професійних обов'язків до аудитора

(аудиторської фірми) можуть бути застосовані Аудиторською палатою

України стягнення у вигляді попередження, зупинення чинності

сертифіката на строк до одного року або анулювання сертифіката,

виключення з Реєстру.

Порядок застосування до аудиторів (аудиторських фірм)

стягнень визначається Аудиторською палатою України.

Рішення Аудиторської палати України щодо застосування до

аудиторів (аудиторських фірм) стягнень можуть бути оскаржені до

суду.

До аудиторів можуть бути застосовані інші види

відповідальності відповідно до закону.

99. Мета аудиту фінансової звітності

Методологія аудиту, як і будь-якої науки, спирається на ряд засадничих понять, до яких, як правило, відносять мету, завдання, принципи і методи. Виходячи з вищевикладеного КМАП розробив стандарт МСА 200 "Мета і загальні принципи, регулюючі аудит фінансової звітності", який регламентує спільну мету, об'єм аудиторської перевірки бухгалтерської (фінансовою) звітності, а також відповідальність аудитуючого економічного суб'єкта за формування і представлення цієї звітності зацікавленим в ній користувачам.

МСА 200 під метою аудиту припускає надання аудиторові можливості висловити свою думку про те, що бухгалтерська (фінансова) звітність підготовлена економічним суб'єктом по усіх істотних аспектах, відповідно до встановлених вимог. Проте користувач бухгалтерської (фінансовою) звітності не може вважати цю думку гарантією життєздатності економічного суб'єкта в майбутньому і ефективності ведення справ його керівництвом.

Метою аудиту фінансової звітності є висловлення аудитором висновку про те, чи відповідає фінансова звітність, в усіх суттєвих аспектах, інструкціям, які регламентують порядок підготовки і представлення фінансових звітів.

Іншими словами, мета аудиту - це підтвердження незалежним експертом, яким є аудитор, достовірності фінансової інформації підприємства, як в цілому, так і щодо окремих її аспектів, а у випадках виникнення розбіжностей - аудитор виступає арбітром.

Факти, які відображені у фінансових звітах, є предметом аудиторської

перевірки. Аудитор має знайти і оцінити докази, що підтверджують його

судження про відповідність фактів встановленим критеріям. Наприклад, при

проведенні фінансового аудиту доказами, які свідчать про рівень

відповідності показників, що містяться у фінансовому звіті, узвичаєним

принципам обліку, слугують облікові дані, а також інформація, одержана

шляхом опитування, спостережень, фактичного огляду майна та ін.

Процес збору і оцінювання свідчень вимагає об'єктивності, що полягає

в здатності аудитора зберігати неупередженість при виборі й оцінюванні

доказів. Ця неупередженість позиції є складовою поняття "незалежність

аудитора".

У процесі перевірки аудитор має передусім сформулювати думку про

перевірені факти. Думка аудитора визначає, наскільки вони відповідають

критеріям і стандартам, прийнятим критеріям обліку. Кінцевим результатом

будь-якого аудиту є складання висновку чи звіту, в якому аудитор оцінює

відповідність фінансового звіту прийнятим принципам обліку.

Зрозуміло, що трактування мети аудиторської перевірки — це важливе й

принципове питання, яке зумовлює суть і методи її проведення. Зокрема,

якщо метою аудиту є висловлення аудитором висновку про те, чи відповідає

фінансова звітність інструкціям, то при проведенні аудиторської

перевірки увага акцентується на правильності заповнення і своєчасності

подання фінансових звітів. Підтвердження ж достовірності інформації

вимагає ретельної перевірки звітності та обліку на підприємстві із

застосуванням необхідних методів, а саме — зустрічна перевірка,

інвентаризація та ін.

100. Порядок подання та оприлюднення фінансової звітності.

Підприємство складає квартальну та річну фінансову звітність, яку подає користувачам відповідно до чинного законодавства. Найбільшим за обсягом й інформативністю є річний звіт у складі: балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал та приміток до звіту.

Підготовка та складання річного фінансового звіту має свої етапи, що зумовлено тривалістю облікового періоду і складністю виконуваних робіт. Насамперед необхідно перевірити повноту відображення в поточному обліку господарських операцій, оформлених відповідними документами, і завершити облікові записи; уточнити розподіл витрат і доходів між суміжними звітними періодами; перевірити стан розрахунків з дебіторами і кредиторами, зокрема розрахунків з податковими та фінансовими органами, у необхідних випадках відрегулювати її; визначити обсяги валових доходів і валових витрат і списати відповідні суми на фінансові результати та закрити рахунки; відобразити чисті прибутки (збитки) і їх розподіл чи погашення. Під час проведення цієї роботи перевіряють правильність облікових запасів, звіряють дані синтетичного й аналітичного обліку і роблять виправні записи для усунення виявлених помилок.

Якісна відмінність між квартальним і річним фінансовим звітом полягає в тому, що перший складають в основному за даними поточного обліку, а показники річної звітності підтверджуються результатами інвентаризації активів та зобов'язань, що забезпечує їх достовірність. Правові основи порядку складання, подання та оприлюднення фінансової звітності закладені в статті 14 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV та у Порядку подання фінансової звітності, затвердженому постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419.

Підприємства подають фінансову звітність таким адресатам:

органам, до сфери управління яких належать підприємства;

трудовим колективам на їх вимогу;

власникам (засновникам) відповідно до установчих документів;

іншим органам та користувачам, зокрема органам державної статистики щодо використання бюджетних асигнувань, одержаних з державного бюджету, органам Державного казначейства, а щодо використання асигнувань, одержаних з місцевих бюджетів, — відповідно фінансовим відділам держадміністрацій.

Термін подання фінансової звітності визначає уряд. Так, квартальна фінансова звітність (крім зведеної та консолідованої) подається підприємствами адресатам не пізніше 25 числа місяця, що настає за звітним кварталом, а річна — не пізніше 20 лютого наступного за звітним року. Місячний звіт про використання бюджетних асигнувань підприємства подають не пізніше 5 числа, наступного за звітним, квартальний — не пізніше 15 числа місяця, що настає за звітним кварталом, а річний — не пізніше 22 січня наступного за звітним року.

Міністерства та інші центральні органи виконавчої влади подають зведену фінансову звітність про виконання кошторисів доходів і видатків розпорядниками бюджетних коштів Державному казначейству та Рахунковій палаті щокварталу не пізніше ЗО числа місяця, що настає за звітним кварталом, та щороку не пізніше 1 березня наступного за звітним року.

Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції, подають консолідовану фінансову звітність власникам (засновникам) у визначені ними терміни, але не пізніше 45 днів після закінчення звітного кварталу та не пізніше 15 квітня наступного за звітним року.

Датою подання фінансової звітності для підприємства вважається день фактичної її передачі за належністю, а в разі надсилання її поштою — дата одержання адресатом звітності, зазначена на штемпелі підприємства зв'язку, що обслуговує адресата. У разі, коли дата подання звітності випадає на неробочий день, термін подання переноситься на перший після вихідного робочий день.

Форми фінансової звітності підписуються керівником підприємства і головним бухгалтером, а у випадку відсутності на підприємстві бухгалтерської служби — керівником спеціалізованої організації або фахівцем-бухгалтером, які за угодою виконували роботу з ведення бухгалтерського обліку і складання звітності. Особи, які підписали звітність, несуть повну відповідальність за достовірність звітних даних.

Фінансова звітність підприємства є відкритою, крім випадків передбачених законодавством.