3.Қазақстан экономикасының сыртқы экономикалық ынтымақтастығы: ашық экономика және еркін сауда.

Сыртқы сауда – тауарлармен қызметті ішке енгізуден (импорттан) және сыртқы шығарудан (экспорттан) тұратын елдер арасындағы сауда. Сыртқы экономиканың басты көздерінің бірі - сыртқы сауда. Ал сыртқы сауда саясатына келетін болсақ – белгілі бір елдің немесе елдер тобының сыртқы сауда қатынастарын дамыту жөніндегі экономикалық, саяси, ұйымдық шаралар жүйесі және де экспортпен импорттың географиялық және тауарлық құрылымының көлемін анықтауды қамтиды. Сыртқы сауда айналымы – сыртқы сауда дамуының жинақталған көрсеткіші, алыс-беріс арқылы жүзеге асырылады.

Жалпы сауда саясаты бұл – ұлттық өнеркәсіпті шетелдік бәсекелестерден қорғау, экспортты ынталандырумен диверсификациялау, елде жұмыс орындарды құру сондай-ақ т.б. елдің дамуын жетілдіретін шараларды іске асыру жөніндегі саясатты айтамыз.

Сыртқы экономикалық қызмет – сыртқы экономиканың байланыстарды реттеу тәртібін анықтау және елдің халықаралық еңбек бөлінісіне қатысуын оңтайландыру бойынша мемлекет пен оның органдарының нысаналы түрде бағытталған іс-әрекеті.

Сыртқы экономиканың негізін құраушыларға жататындар:

- сыртқы сауда саясаты (құрамына экспорттық және импорттық саясат кіреді)

- шетел инвесторларын тарту және шетелдегі ұлттық капитал салымдарын реттеу саласындағы саясат.

- Валюталық саясат.

Сонымен бірге, сытқы экономикалық саясат жекелеген мемлекеттермен,

аймақтармен сыртқы экономикалық операцияларды жүргізудің географиялық теңестірілуі міндеттерін де шешеді, бұл іс елдің экономикалық қауіпсіздігін қамтамасыз етумен байланысқан.

Сыртқы экономикалық саясат – сыртқы экономикалық қасиетті де (СЭҚ) реттейді, оның айрықша белгілеріне мыналар жатады:

- тауарлар мен қызметтердің халықаралық сауда саттығы.

- Материалдық, ақша, еңбек және интеллектуалдық ресурстардың халықаралық қозғалысы.

Сыртқы экономиканың құраушыларының бірі болып сыртқы сауда саясатытабылады.

Ал сыртқы сауда саласындағы саясатты жүзеге асыру құралдарына: кедендік тарифтер, шеттен әкелу және шетке шығаруды реттеудің бейтарифтік шаралары; саудалық эмбарго; кедендік одақтар және еркін сауда аймағы; валюталық қатынастар саласын: валюталарды сатып алу – сату операциялары, коммерциялық және басқа мақсаттардағы валюталық операйияларға шектеулік белгілеу жатады. Төлемдік қатынастар мен несиелік саясат сферасында займдар (қарыз) экспорттық несиелер және экспорттық несиелерді сақтандыру бойынша есептеу мөлшерлемелері мен проценттерінің деңгейлері реттеледі.

Көптеген мемлекеттерде сыртқы экономикалық саясат құралдарының кең ауқымды жиынтығының болуы - өздерінің сыртқы экономикалық байланысының құрылымымен даму бағыттарын құруға ғана емес, сонымен бірге басқа елдермен сыртқы экономикалық байланысы мен сыртқы экономикалық саясатына да белсенді түрде ықпал етуге мүмкіндік береді. Сыртқы экономикалық саясат құралдарының бұл жиынтығын саудалық саяси механизм ретінде қарастыруға болады.

Қазақстан Республикасының қазіргі кездегі дамуы өзара бағыныштылық және өзара араласу процесінің күшейген кезеңінде жүріп жатыр. ҚР-ның геосаяси орны, жалпы шекарасы, басқа аймақтармен байланыс жасайтын көлік қатынасы, сондай-ақ бай табиғи ресурс қуаты өндірістік өнеркәсіпті кооперацялауға, біріккен кәсіпорындар ұйымдастыруға, агроөнеркәсіптік кешендердің қызметінің дамуына алғы шарттар жасайды. Айта кететін жәйт, жаңа жағдайда бұрынғы одақ мемлекеттерінің арақатынасындағы стиль де өзгереді. Қазақстан ТМД елдері мен сауда-экономикалық байланыстарында дүние жүзінде белгіленген сауда-құқық негіздеріне, сауда және тариф жөніндегі бас ассосация ұйымының принциптеріне сүйенеді. Саудадағы әртүрлі лицензия түрінде квота, баж салығы, т.б. кедергілерден құтылуға алғашқы қадамдар жасауда.

Қазіргі кезде жалпы экономикалық бірігудің әртүрлі жолдары бар екені белгілі болды: ТМД елдерімен екі жақты келісімдер негізінде, көпжақты келісімдерді тереңдету, аймақтық интеграциялық бағдарламаларды іске қосу (Қазақстан, Өзбекстан, Қырғызстан). Сыртқы сауданы либерализациялау және оның еркін іс-әрекетіне жағдай жасау сыртқы сауда айналымының дамуына ықпал етеді. Шетел мемлекеттерімен сыртқы сауда саясатын іске қосу құралдарына мемлекетаралық комиссиялар жатады, олар екі жақты байланыстардың дамуы мен ұйымдастыру жұмыстарын, сондай-ақ ынтымақтастық көлемінде туындаған кезек күттірмейтін мәселелерді.

Сыртқы экономикалық қызметті әрі қарай либерализациялау Қазақстан экономикасына шетел инвесторының қатысуы, Қазақстанның интеграциялық мүддесі және тағы басқалар кедеңдік саясат құралы мен кеден мақсаттарын сақтай отырып, кеден ісінің элементтерін унификациялауды, жетілдіруді қажет етеді.

Мемлекеттік жоғарғы билік органдарының кеден саясаты мен сыртқы экономикалық қызметті мемлекеттік реттеу саласында дұрыс шешім қабылдауы үшін оның макроэкономикалық жағдайларын зерттеудің, сыртқы сауда динамикасына, құрылымына, деңгейіне негізделген нақты талдаудың маңызы зор.

Кеден статистикасын құруға кіретін мемлекеттерге тауарларды декларантпен рәсімдеуде толтырылған кеден декларациясындағы жүк жөнінде белгіленген ақпарат жатады.Сыртқы саудадағы кеден статистикасы ережелерін жүйелеу мақсатында Қазақстан Үкіметімен (1995 жылғы 6 шілдедегі Примьер Министрдің №238 қаулысы бойынша) барлық министрліктер мен ведомстваларға, облыс басшыларына өз қызметі барысында әлем елдерінің топтарын қоса алғанда, ТМД мемлекет қатысушыларының сыртқы саудадағы кедендік статистикасының бірыңғай әдістемелерін басшылыққа ала отырып, қолдануға тапсырма бері

№ 22 БИЛЕТ

1. Кәсіпорынның банкроттығы. Кәсіпорын банкроттығының алдын-алу жолдары.

Банкроттық — кәсіпорындардың төлем қабілетсіздігі салдарынан өз жұмысын мәжбүрлі тоқтатуы. Әдетте, фирманың банкроттығы, көбінесе, олардың шығыны кірісінен асып кетуі салдарынан туындайды. Мұндай жағдайда борышқор тек соттың шешімі бойынша ғана банкрот деп танылады. Борышқорды банкрот деп танудың негіздері, тәртібі мен рәсімі ҚР “Азаматтық Кодексінің” 52-, 53-, 54-, 55-, 56-, 57-баптарында, “Банкроттық туралы” заңда (21.1.1997) көзделген. Осы актілерге сәйкес Банкроттық ерікті не ықтиярсыз түрде жүзеге асырылуы мүмкін. Егерборышқор өзінің төлем қабілетсіздігі жайында сотқа арыз берсе, онда ол ерікті банкрот болып табылады. Алайда борышқор арызын соттың тиісті шешімінсіз кері қайтарып ала алмайды. Ал, ықтиярсыз Банкроттық туралы іс қозғауға кредит берушінің талабы негіз болады. Кейдефирмалардың алған қарыз ақшаларын жасырып қалу мақсатымен “жалған Банкроттыққа” ұшырау деректері де кездеседі.[1] Бұл теріс әрекет ретінде танылып, заңмен қудаланады. Банкроттыққа ұшыраған кәсіпорынның кредит берушіге қарызын және басқа да міндетті төлемдерін өтеу туралы үшінші жақтың кепілдігі болмаған жағдайда сот баспасөзде борышқордың қаржы жағдайын жақсартып, кредит берушілердің тілек-шағымдарын қанағаттандыруына жәрдем беруге қабілетті заңи тұлғалар мен азаматтарға арналған тендр жариялай алады. Егер бір ай ішінде мұндайлар табылмаса, кәсіпорынның Банкроттықғы туралы іс заң құжаттарында көрсетілген тәртіппен қаралады да кәсіпорын мемлекеттік тіркеу регистрінен шығарылып, таратылады. [2]

дағдарысқа қарсы басқаруға кіретіндер:

* Жаңадан өндірістік саясатты жүргізу;

* өндірістің технологиясын жаңарту;

* кәсіпорынның еңбек өнімділігін арттыру;

* жаңа сату саясатын жүргізу;

* басқарудың ұйымдық – құрылымын жетілдіру;

* дағдарыстан шығу шараларын жасау.

Кәсіпорынның қаржылық жағдайын тұрақтандырудың ішкі механизмдері ең алдымен кәсіпорынның ағымдағы төлем қабілеттілігін қалпына келтіруге бағытталуы тиіс. Ағымдағы төлем қабілетсіздікті жою мақсатында кәсіпорын қар-жылық жағдайды жетілдіру бойынша оперативтік шаралар жүргізу, яғни ағым-дағы шығыстарды азайту және кейбір активтерді сату қажет. Осыдан кейін ал-дағы кезеңде кәсіпорынның қаржылық тұрақтылығын қамтамасыз етуге бағыт-талған тактикалық шаралар жүргізілуі қажет. Кәсіпорынның толық қаржылық тұрақтылығының негізгі шарты ол – ұзақ мерзімді қаржылық теңдікті қамтама-сыз ету болып табылады. Сондықтан кәсіпорынның стратегиялық шаралары қаржылық тұрақтылықты ұзақ мерзімде уақытқа дейін сақтап тұруға бағытта-луы тиіс. Кәсіпорынды дағдарыстан алып шығу үшін қаржылық жағдайды тұ-рақтандырудың ішкі және сыртқы механизмдерінің жиынтығынан құралатын кәсіпорынды сауықтыру бойынша бизнес – жоспар жасалынады. Кәсіпорынның қаржылық жағдайын сауықтырудың бағытттарын қарастырайық (сурет-24):

Кәсіпорын меншікті айналым қаражаттарының жетіспеушілігін азайту мақ-сатында жаңа акциялар мен облигациялар шығаруы мүмкін. Бірақ жаңа акция-ларды шығару олардың бағамдарының төмендеуіне алып келуі мүмкін. Сон-дықтан батыс елдерінде көбіне облигацияларға көп жүгінеді.

Кәсіпорынның банкроттығының алдын алу жолдарының бірі ол – акциялар бойынша дивидендтер көлемін азайту немесе төлеуден уақытша бас тарту. Бі-рақ бұл шараны іске асыру үшін кәсіпорын акционерлерін қаржылық сауық-тыру бағдарламасының нәтиже беретіндігін және болашақта дивидендтер көле-мінің өсетендігіне сендіру қажет [24].

Кәсіпорынның қаржылық жағдайын сауықтырутырудың маңызды көзі – факторинг, яғни кәсіпорынның өзінің дебиторлық борыштары бойынша талап ету құқықтарын банке немесе факторинг компанияларға сатуы болып табылады.

Кәсіпорынның материалдық техникалық базасын жаңартудың ең тиімді жол-дарының бірі – лизинг. Ол инвестициялаудың бір түрі болып табылады. Ли-зингтік операциялар бойынша жедел амортизацияны пайдалану өндіріс құрал-дарының оперативті түрде жаңартып отыруға мүмкіндік береді.

Кәсіпорынға үлкен табыс әкелетін тиімді жобаларды іске асыру мақсатымен кредиттер тарту да кәсіпорынды сауықтырудың негігі бағыттарының бірі болып табылады

Меншікті капиталдың жетіспеушілігін азайтудың бір жолы ол – оның айна-лымдылық жылдамдығын арттыру болып табылады.

Меншікті қаржы ресурстарынының көлемін арттыру жолдары:

-тұрақты шығындар сомасын азайту

-айнымалы шығындар сомасын азайту

-жедел амортизацияны пайдалану

-пайдаланылмайтын мүліктерді сату

-сыртқы әлеуметтік және тағы да басқа бағдарламалардан бас тарту, инвестициялық белсенділікті төмендету.

Кәсіпорынды қаржылық сауықтырудың негізгі бағыттарыныың бірі өндіріс табыстылығын арттыратын ішкі резервтерді іздеу болып табылады. Оған өнді-ріс қуаттылығын толық пайдалану, өнімнің сапасы мен бәсеке қабілеттілігін арттыру, өзіндік құнды азайту, материалдардық, еңбек және қаржы ресурста-рын үнемді пайдалану жатады

Тәжірибеде кәсіпорынның қаржылық жағдайына әсер ететін негізгі үш про-блема кездеседі

-Төлемқабілеттіліктің төмен болуы, яғни ақша қаражаттарының жетіспеушілігі. Бұған кәсіпорынның кредиторлар, жұмысшылар және бюджет алдындағы мін-деттемелерін өтеуге қаражаттарының жетіспеушілігі дәлел бола алады. -Меншік иелерінің мүдделерін толық қанағаттандырмау. Бұған меншік иелері алатын табыстарының олардың салған салымдарына қарағанда әлдеқайда төмен болуы дәлел бола алады.

Сонымен кәсіпорынның қаржылық жағдайын жақсартудың бірнеше жолдарын атап көрсетуге болады: өзіндік құнды азайту қажет. Ол үшін өзіндік құнға факторлық талдау жасау, оның өсу себептерін анықтау және азайту жөнінде шаралар қолдану қажет. Материалдық, еңбек және қаржылық ресурстарының тиімді пайдалануына көп көңіл бөлу қажет

Негізгі көзі меншікті капитал болып табылатын капитал салымдарын азайту не боламса ұзақ мерзімді қарыз қаражаттарын немесе лизингті пайдалану.

2. Дүниежүзілік Банк тобы: құрылу мақсаты, негізгі функциялары. Дүниежүзілік банк — [World Bank] — Бүкіләлемдік банк тобы, Әлемдік банк, Халықаралық қайта қүру мен даму банкі [МБРР; International Bank for Reconstruction and Development, IBRD] — даму процесіне жәрдемдесетін аса ірі әлемдік үйымдардың бірі. 1945 жылы қүрылып, қүрамында 154 мемлекет болған. 2004 ж. Бүкіләлемдік банктер тобы мүшелерінің саны 184 мемлекетке жетті. Банктің негізгі мақсаты - мүше елдердің экономикасын қайта қүру мен дамытуға, өндірістік мақсаттарға капитал қүю арқылы көмектесу. Сонымен, Бүкіләлемдік банк - дамушы және өтпелі экономикасы бар елдер үшін әлемдік ірі қаржы қорының және білімнің көзі. Бүкіләлемдік банк өзінің қаржы қорын, қызметкерлерін және бай тәжірибелерін эр елдегі кедейшілікпен күресте, экономикалық өсімді және өмір сүру сапасын көтеру үшін пайдаланады. 2002 жылы Бүкіләлемдік банк клиент-елдерге 19,5 млрд. долл. қарыз берген. Ол 100-ден аса дамушы елдердегі кедейшілікпен күреске баса көңіл бөліп, жәрдем береді.

Дүниежүзілік банк - БҰҰ жүйесіндегі бірнеше халықаралық қаржы ұйымдарынан тұратын топ. Оған Дүниежүзінің қайта құру және даму банкі (ДҚҚДБ), Даму жөніндегі халықаралық ассоциация, Инвестициялық кепілдік бойынша халықараралық агенттік, Инвестициялық қайшылықтарды реттеудің халықаралық орта және Халықаралық қаржы корпорациясы кіреді. Штаб-пәтері — Вашингтон қаласында орналасқан. Банктың қызмет түрлеріне әр түрлі мемлекеттерде экономика реформаларды жүргізуге көмектесу, нарық бәсекелестігін дамыту, кәсіпорын және қаржы секторларын реформалау, әлеуметтік қорғау жүйесін орнықтыру, айналадағы ортаны қорғау, экономиканың әр түрлі салаларының жұмысын жақсарту, т.б. жатады. Қазақстан Республикасы Дүниежүзлік банкке 1993 жылдан мүше.

Дүниежүзілік банк тобына 5 мекеме кіреді - халықаралық қайта құру және даму банкі, халықаралық даму қауымдастығы, халықаралық қаржылық қорпорация, инвестицияларға кепілдік жөніндегі көпжақты агенттік, инвестициялық дауларды реттеу жөніндегі халықаралық орталық.

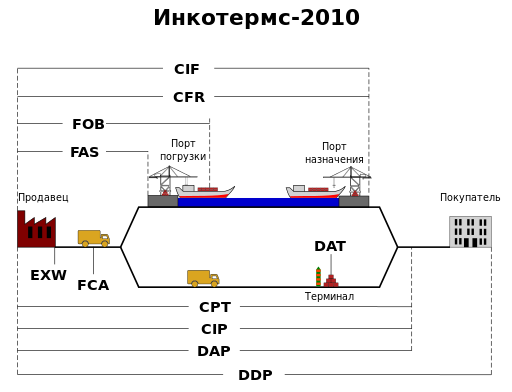

3. ИНКОТЕРМС-2000: құжаттың жалпы сипаттамасы. Жеткізудің базистік шарты: оларды түсіндіру, типтік түсінік. INCOTERMS 2000 – это международные правила, признанные правительственными органами, юридическими компаниями и коммерсантами по всему миру как толкование наиболее применимых в международной торговле терминов. Сфера действия Инкотермс 2000 распространяется на права и обязанности сторон по договору купли-продажи в части поставки товаров (условия поставки товаров). Каждый термин Инкотермс 2000 представляет собой аббревиатуру из трех букв. В Инкотермс 1990 условия были для облегчения понимания сгруппированы в четыре категории, отличающиеся между собой по существу: начиная с термина, согласно которому продавец только предоставляет товар покупателю на собственной территории продавца («E» — термин — EX WORKS); далее идет вторая группа, в соответствии с которой продавец обязан поставить товар перевозчику, назначенному покупателем («F» — термины — FCA, FAS и FOB); далее «C» — термины, в соответствии с которыми продавец должен заключить контракт на перевозку, но не принимая на себя риск потери или повреждения товара или дополнительные затраты вследствие событий, имеющих место после отгрузки и отправки (CFR, CIF, CPT и CIP); и, наконец, «D» — термины, при которых продавец должен нести все расходы и риски, необходимые для доставки товара в страну назначения (DAF, DES, DEQ, DDU и DDP). Следующая таблица представляет собой классификацию торговых терминов.

Термины можно разделить на 4 группы:

Группа E — Место отправки (Departure): * EXW. Ex Works (указанное место): товар со склада продавца

Группа F — Основная перевозка не оплачена (Main Carriage Unpaid): * FCA. Free Carrier (указанное место): товар доставляется перевозчику заказчика. * FAS. Free Alongside Ship (указан порт погрузки): товар доставляется к кораблю заказчика. * FOB. Free On Board (указан порт погрузки): товар погружается на корабль заказчика. Группа C — Основная перевозка оплачена (Main Carriage Paid): * CFR. Cost and Freight (указан порт назначения): товар доставляется до порта заказчика (без выгрузки).

* CIF. Cost, Insurance and Freight (указан порт назначения): товар страхуется и доставляется до порта заказчика (без выгрузки). * CPT. Carriage Paid To (указано место назначения): товар доставляется перевозчику заказчика в указанном месте назначения * CIP. Carriage and Insurance Paid to (указано место назначения): товар страхуется и доставляется перевозчику заказчика в указанном месте назначения

Группа D — Доставка (Arrival): * DAF. Delivered At Frontier (указана граница) — товар доставляется к границе без растаможивания * DES. Delivered Ex Ship (указан порт) — товар доставляется на судне без растаможивания * DEQ. Delivered Ex Quay (указан порт) — товар доставляется на судне и выгружается без растаможивания * DDU. Delivered Duty Unpaid (указано место назначения) — товар доставляется заказчику, оплата пошлин на заказчике * DDP. Delivered Duty Paid (указано место назначения) — товар доставляется заказчику, очищенный от пошлин и рисков

* CIF. Cost, Insurance and Freight (указан порт назначения): товар страхуется и доставляется до порта заказчика (без выгрузки). * CPT. Carriage Paid To (указано место назначения): товар доставляется перевозчику заказчика в указанном месте назначения * CIP. Carriage and Insurance Paid to (указано место назначения): товар страхуется и доставляется перевозчику заказчика в указанном месте назначения

Группа D — Доставка (Arrival): * DAF. Delivered At Frontier (указана граница) — товар доставляется к границе без растаможивания * DES. Delivered Ex Ship (указан порт) — товар доставляется на судне без растаможивания * DEQ. Delivered Ex Quay (указан порт) — товар доставляется на судне и выгружается без растаможивания * DDU. Delivered Duty Unpaid (указано место назначения) — товар доставляется заказчику, оплата пошлин на заказчике * DDP. Delivered Duty Paid (указано место назначения) — товар доставляется заказчику, очищенный от пошлин и рисков

№ 23 БИЛЕТ