Облік нарахування резерву сумнівних боргів та списання безнадійної дебіторської заборгованості

№ з/п |

Зміст операції |

Бухгалтерський облік |

|

Д-т |

К-т |

||

1. |

Нараховано резерв сумнівних боргів |

944 (84) |

38 |

2. |

Списано суму безнадійної дебіторської заборгованості у межах резерву сумнівних боргів |

38 |

36, 37* |

3. |

Списано безнадійну дебіторську заборгованість у сумі, що перевищує резерв сумнівних боргів |

944 |

36, 37 |

4. |

Списано безнадійну дебіторську заборгованість, за якою формування резерву сумнівних боргів не передбачено |

944 |

36, 37 |

5. |

Відображення зменшення величини резерву сумнівних боргів у складі іншого операційного доходу** |

38 |

719 |

* Кореспонденція Д-т 38 К-т 37 Iнструкцією №291 не передбачена, але за логікою має застосовуватися при списанні за рахунок резерву дебіторської заборгованості, що обліковується на рахунку 37. ** Зменшення величини резерву сумнівних боргів відображається у випадках, якщо його сума перевищує суму дебіторської заборгованості на відповідну дату балансу. |

|||

При списанні дебіторської заборгованості, згідно з Інструкцією №291, її сума відображається на забалансовому субрахунку 071 «Списана дебіторська заборгованість» протягом не менше трьох років з дати списання, — щоб спостерігати за можливістю її стягнення у разі зміни майнового становища боржника. Дебіторська заборгованість остаточно списується з цього забалансового субрахунка після надходження суми списаної заборгованості у порядку відшкодування з одночасними записами за дебетом рахунків 30 «Каса», 31 «Рахунки в банках» чи інших рахунків обліку активів та кредитом субрахунка 716 «Відшкодування раніше списаних активів» або у зв’язку із закінченням строку обліку такої заборгованості. Такий строк нормативно не визначений, тож, на нашу думку, має визначатися внутрішніми стандартами підприємства, але не може бути меншим від 3-х років з дати списання.

1 Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість», затверджене наказом Мінфіну від 08.10.99 р. №237.

Оскільки згідно з п. 8 П(С)БО 10 залишок резерву сумнівних боргів на дату балансу не може бути більшим, ніж сума дебіторської заборгованості на ту саму дату, величина цього резерву може зменшуватися. Згідно з Інструкцією №291, зменшення нарахованих резервів відображається з одночасним визнанням іншого операційного доходу.

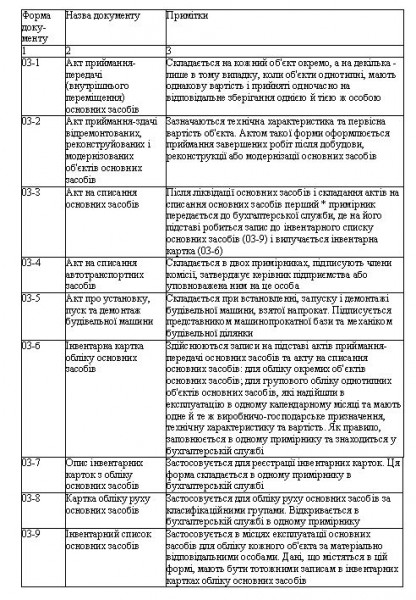

20. Визначення, класифікація та оцінка основних засобів. Документування господарських операцій з обліку основних засобів.

Згідно з П(С)БО 7 основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об’єкт основних засобів визнається активом, коли:

існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з використанням цього об’єкта, і

його вартість може бути достовірно визначена.

Крім того, у визначенні основних засобів наведені такі критерії їх визнання, як:

матеріальність (мають матеріальну форму);

призначення (утримуються з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій);

термін корисного використання (більше року або операційного циклу, якщо він довший за рік).

Додатковий критерій визнання – критерій вартості – використовується при виділенні тільки однієї групи основних засобів: малоцінних необоротних матеріальних активів, які обліковуються на рахунку 112. Відповідно до П(С)БО 7 підприємства можуть самостійно установлювати вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів. До основних засобів, які визнані малоцінними, підприємства можуть застосовувати спрощені методи нарахування амортизації.

Одиницею обліку основних засобів, відповідно до П(С)БО 7, є об’єкт основних засобів.

Для встановлення норм амортизаційних відрахувань і встановлення амортизаційних сум, відповідно до Закону України "Про оподаткування прибутку підприємств", застосовують укрупнену класифікацію, виокремлюючи групи основних фондів:

- будівлі, споруди, їхні структурні компоненти, передавальні пристрої, вартість капітального поліпшення землі;

- автомобільний транспорт і вузли, меблі, побутові електронні, оптичні, електромеханічні прилади й інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

- інші основні фонди, не введені до першої,

другої та четвертої груп;

інші основні фонди, не введені до першої,

другої та четвертої груп;

- електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони, мікрофони та рації, вартість яких перевищує вартість малоцінних товарів.