Непараметричні оцінки

Першою роботою, в якій для прогнозування фінансової нестабільності були використані непараметричні оцінки, стало дослідження Камінськи, Лізондо і Рейнхарт (Kaminsky, Lizondo and Reinhart, 1998), в якому проводиться емпіричний аналіз валютних криз 1990-х років, і пропонується система ранніх застережливих сигналів для визначення кризи.

Кризою автори вважають таку ситуацію, при якій атака на валюту веде до різкого її знецінення, скорочення золотовалютних резервів або поєднання обох чинників. Ідентифікація криз здійснюється за допомогою «індексу тиску на обмінний курс», рівного средневзвешенному зміні обмінного курсу і золотовалютних резервів за місяць.

У своєму дослідженні автори розглядають наступні індикатори:

• золотовалютні резерви;

• імпорт;

• експорт;

• умови торгівлі;

• реальний обмінний курс;

• спред між світовою і внутрішньою ставками відсотка;

• надмірна пропозиція грошей в реальному виразі;

• грошовий мультиплікатор;

• відношення внутрішнього кредиту до ВВП;

• реальна ставка відсотка по депозитах;

• відношення ставки по кредитах до ставки по депозитах;

• депозити комерційних банків;

• ВВП в реальному виразі;

• індекс фондового ринку.

Як сигнальний горизонт, тобто період, протягом якого динаміка показників може передбачати кризу, розглядаються 24 місяці. Для кожного показника в кожній країні встановлюється своя власна межа. Якщо значення показника виходить за неї, то вважається, що сигнал поданий. Межі вибиралися таким чином, що б, з одного боку, індикатори не подавали дуже багато помилкові сигнали, а з іншою, – що б не пропустити криза.

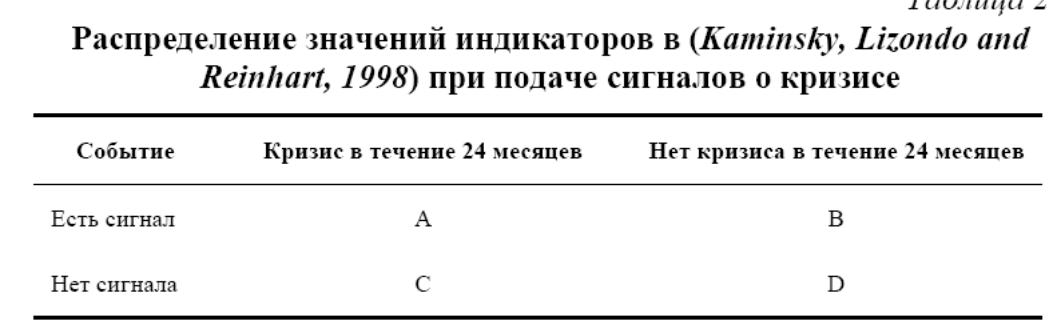

Кожен індикатор може подати сигнал (перший рядок табл. 1) або не подати сигнал (другий рядок). Якщо індикатор подає сигнал, за яким слідує криза протягом встановленого тимчасового горизонту (24 місяці), то сигнал називають «хорошим» (осередок A). Коли індикатор подає сигнал, а криза не наступає протягом 24 місяців, сигнал відносять до шуму або до «поганих» сигналів (осередок B). Якщо індикатор не подає сигнал, а криза трапляється, то сигнал вважається «пропущеним» (осередок З). Якщо ж індикатор не подає сигнал, і криза протягом встановленого горизонту (24 місяць) не відбувається, то сигнал також відносять до «хороших» сигналів (осередок D). Відмітимо, що ідеальний індикатор характеризуватиметься ненульовими значеннями тільки в осередках A і D.

У осередках табл. 1 стоїть кількість місяців, протягом яких мала місце кожна подія. При виборі індикаторів враховується частка «хороших» сигналів A/(A+C), частка «поганих» B/(B+D), «відношення шуму до сигналів» [B/(B+D)]/[A/(A+C)]. Крім того, для «хорошого» індикатора умовна вірогідність того, що відбудеться криза A/(A+B) повинна бути більше безумовною (A+C)/(A+B+C+D).

У роботі було показано, що сигнальний підхід може бути ефективним при прогнозуванні кризи, а також були виявлені індикатори, що мають силу, що передбачає: обмінний курс, внутрішній кредит, пропозиція грошей, золотовалютні резерви і експорт.