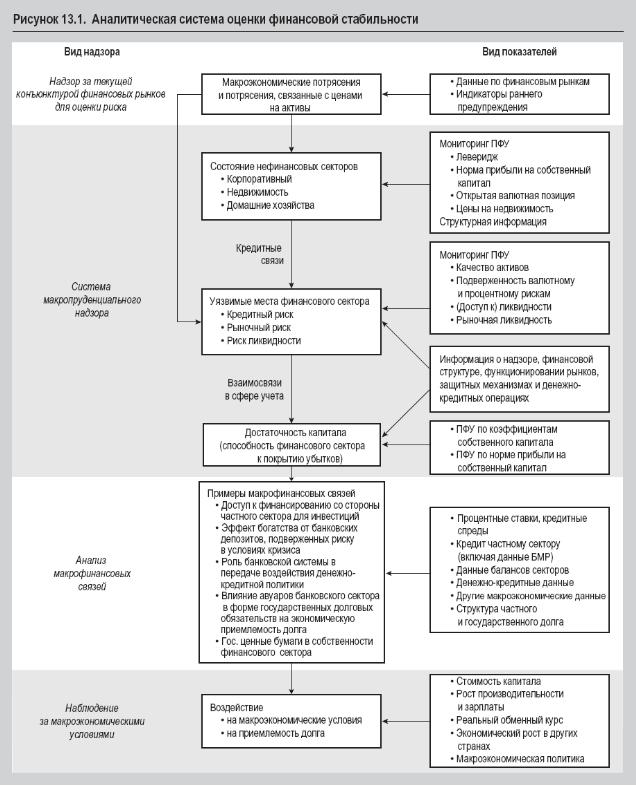

Система оцінки включає чотири різні елементи.

Оцінка риски потрясіння для фінансового сектора. Серед інструментів, які можуть використовуватися для цієї мети, — показники, вживані в моделях систем раннього попередження (CPП). Такі показники зазвичай засновані на даних по конкретній країні, інформації про динаміку ситуації в глобальній економіці і політичному ризику .

Використання ПФС в наступних цілях: 1) для оцінки уразливості фінансового сектора у разі потрясінь; 2) для оцінки стану нефінансових секторів; 3) для відстежування вразливих місць фінансового сектора, обумовлених кредитним ризиком, ризиком ліквідності і ринковим ризиком; 4) для оцінки здатності фінансового сектора до покриття збитків, наприклад, визначуваної показниками достатності власного капіталу .

Аналіз макрофінансових зв'язків для отримання уявлень про дію на макроекономічні умови, економічну прийнятність довга і про зниження посередницького потенціалу фінансового сектора.

Спостереження за макроекономічними умовами для оцінки того, яку дію надають потрясіння на динаміку макроекономічної ситуації і економічну прийнятність довга.

З рис.1 видно, що ПФС є частиною обширнішого масиву інформації і інструментів, використовуваних для моніторингу фінансової стабільності, і що між різними елементами існують взаємозв'язки.

Система оцінки фінансової стабільності показує, як дія потрясіння може передаватися через фінансову систему, проте спрямованість причинно-наслідкових зв'язків при цьому строго не встановлюється. Наприклад, погіршення показників достатності капіталу банків може приводити до посилювання кредитних стандартів, що позначатиметься на стані нефінансового сектора; а зниження продуктивності і доходів в секторі нефінансових корпорацій, яке знижує їх можливості по обслуговуванню довга, може стати причиною уразливості фінансової системи. Тому повсюдне складання і широке розповсюдження ПФС і пов'язаних з ними даних, таких як фінансові звіти секторів і структурні показники, коротко охарактеризовані в Керівництві, сприятиме розумінню взаємозв'язків між ПФС, а також між ПФС і іншими економічними даними.

Використовуються різноманітні підходи для визначення індикаторів – передвісників фінансової нестабільності. Проте в цілому всі дослідження можна розділити на три групи залежно від методології, яка застосовувалася авторами для вибору найбільш ефективних індикаторів – передвісників фінансової кризи.

Якісний аналіз. Даний підхід припускає графічне зіставлення динаміки фундаментальних економічних показників в період перед фінансовою кризою і в спокійному стані. В той же час при такому підході можливий розрахунок деяких статистичних індикаторів, що характеризують динаміку тимчасових рядів індикаторів – передвісників фінансової нестабільності.

Економетричне моделювання. При такому підході строяться регресійні моделі, що дозволяють оцінити взаємозв'язок показників з вірогідністю фінансової кризи.

Непараметричні оцінки. При даному підході розробляються різні числові характеристики, що дозволяють завчасно виявляти уразливість економіки перед фінансовою кризою. В рамках вказаного підходу можна виділити два основних напрями: побудову граничних значень індикаторів – передвісників фінансової кризи на основі різних критеріїв, а також розробку звідних індексів фінансової стабільності.

Приведемо основні роботи, що відносяться до кожного з вказаних вище типів досліджень індикаторів – предвестников фінансової кризи. Відзначимо, що автори ряду робіт в своїх дослідженнях поєднували декілька підходів.