1.5 Анализ финансового состояния предприятия

1.5.1 Расчет и анализ основных показателей, характеризующих финансовое состояние предприятия

Основными направлениями в работе ОАО «Гидромаш» г. Кобрин в 2011 году является увеличение объёмов производства промышленной продукции, получение прибыли, наращивание экспортного потенциала, работа по освоению новых видов изделий, расширение номенклатуры производимой продукции, увеличение валютной выручки. Планируется также решить вопросы по техническому перевооружению производства.

В 2011 году предприятие планирует увеличить объёмы выпуска продукции (работ, услуг) на 118,5%, достичь рентабельности реализованной продукции в размере 9%.

Для финансирования текущей и инвестиционной деятельности предприятие привлекает кредиты ОАО «Белинвестбанк» по заключенным договорам.

Полученную в 2010 году прибыль планируется использовать на погашение кредитов и уплату процентов по ним, на потребление и социальное развитие коллектива.

Внереализационные расходы включают:

- расходы на потребление, производимые из прибыли после налогообложения (отпуска, материальная помощь, льготы, предусмотренные колдоговором);

- расходы на содержание общежития и медпункта согласно смете, социально-культурное развитие (колдоговор).

В таблицах 1.21 – 1.23 отражены основные показатели финансовой деятельности ОАО «Гидромаш» г. Кобрин.

Таблица 1.21 - Расчет денежных потоков

-

Виды поступлений и издержек

Код стр. баланса

2009

2010

2011

отчет

оценка

прогноз

Остаток денежных средств на начало соответствующего года

118

2

70

Поступило денежных средств - всего

20

67868

48854

52313

в том числе:

выручка от реализации товаров, продукции, работ, услуг (с налогами из выручки)

21

49483

31181

40862

доход от продажи внеоборотных активов

22

16

69

15

прочие доходы от операций с активами (аренда)

23

38

61

56

авансы, полученные от покупателей (заказчиков)

24

целевое финансирование

25

бюджетное ассигнование (субсидии)

26

кредиты и займы

27

14617

15367

9680

дивиденды, проценты по финансовым вложениям

28

прочие поступления (операции с валютой)

29

3714

2176

1700

Направлено денежных средств - всего

30

67984

48786

52382

в том числе:

на оплату приобретенных активов, работ, услуг

31

33270

21102

22800

на расчеты с персоналом

32

9006

7732

8350

на уплату налогов и сборов

33

8880

5062

7714

на уплату налогового кредита

на выдачу авансов

34

на оплату долевого участия в строительстве

35

на финансовые вложения

36

на выплату дивидендов, процентов

37

102

138

107

на погашение кредитов и займов

38

12496

12111

10781

процент за пользование кредитами и займами

150

1033

960

прочие выплаты

39

4080

1608

1670

Остаток денежных средств на конец соответствующего периода

40

2

70

1

Рисунок 1.10 – Денежные потоки, млн.руб.

Таблица 1.22- Расчёт чистой прибыли, млн.руб.

-

Расчет чистой прибыли

Показатели

2009г.

2010г.

2011г.

отчет

оценка

прогноз

Выручка от реализации товаров, продукции, работ, услуг

51569

35936

44175

Налоги, включаемые в выручку от реализации товаров, продукции, работ, услуг

7679

5117

5930

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку)

43890

30819

38245

Себестоимость реализованных товаров, продукции, работ, услуг

39990

28170

34907

Управленческие расходы

Расходы на реализацию

193

188

180

Прибыль (убыток) от реализации

3707

2461

3158

Прибыль(убыток) от операционных доходов и расходов

65

104

62

Прибыль (убыток) от внереализационных доходов и расходов

-638

104

-500

в том числе расходы на потребление

656

339

400

ПРИБЫЛЬ (УБЫТОК) ЗА ОТЧЕТНЫЙ ПЕРИОД

3134

2669

2720

Налоги, сборы и платежи, производимые из прибыли

1182

907

925

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК)

1952

1762

1795

Перечисление части прибыли собственнику имущества

139

107

109

Сумма льготы по налогу на прибыль

0

0

0

Налоги %

0,3771

0,339

0,34

Рентабельность РП

9,3

8,74

9,0

Таблица 1.23 - Распределение и использование чистой прибыли, млн.руб.

-

Наименование показателей

№ строки

2009 год

2010 год

2011 год

Неиспользованные остатки прибыли по состоянию на 1 января предшествующего года

1

3359

3111

2891

Чистая прибыль соответствующего года (ф.2 приложения к балансу)

2

1952

1762

1795

Итого: чистая прибыль (стр.1+стр.2)

3

5311

4873

4686

Чистая прибыль направлена на:

4

2200

1982

2566

перечисление части чистой прибыли собственнику имущества и участникам хозяйственных обществ в соответствии с законодательством

4.1.

139

107

109

резервирование части чистой прибыли в соответствии с законодательством и уставом организации

4.2.

139

107

109

финансирование инвестиций во внеоборотные активы

4.3.

1242

1505

1665

в том числе на:

создание и приобретение основных средств, включая строительство, реконструкцию, модернизацию и другие работы капитального характера

4.3.1.

1242

1505

приобретение и (или) создание объектов нематериальных активов

4.3.2.

погашение ссуд, займов и кредитов банков и процентов по ним, за исключением процентов по просроченным займам и кредитам

4.3.3.

1665

пополнение оборотных средств

4.3.4.

потребление:

4.4.

395

51

431

в том числе на:

выдачу займов (ссуд) работникам, в том числе на строительство жилья

4.4.1.

выплату вознаграждения по итогам работы за год

4.4.2.

395

51

431

покрытие убытков

4.5.

уплату отчислений (членских взносов) в связи с вхождением в состав государственных объединений, ассоциаций, союзов

4.6.

284

210

249

иные цели, определенные решениями Президента Республики Беларусь, постановлениями Совета Министров Республики Беларусь

4.7.

1

2

3

Нераспределенная прибыль (стр.3 - стр.4)

5

3111

2891

2120

Произошло падение объёмов производства. За 2009 год произведено товарной продукции на сумму 32333 млн. руб. (в фактических отпускных ценах 2009года без НДС и др. налогов из выручки). Темп роста товарной продукции в сопоставимых условиях составил 68,9 %.

1.5.2 Анализ формирования прибыли

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников.

Общая схема распределения балансовой прибыли показана на рис.1.5.2.

Рисунок 1.11 - Распределение балансовой прибыли предприятия.

Из рисунка видно, что одна часть балансовой прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия, из которой производятся различные отчисления, выплата процентов, экономических санкций и других расходов, покрываемых за счет прибыли. Оставшаяся сумма – чистая прибыль, которая используется на расширение производства, материальное поощрение работников, пополнение собственного оборотного капитала и т.д.

Таким образом, чистая прибыль направляется предприятием на образование резервного фонда, в фонд накопления и в фонд потребления. Однако, экономическая ситуация на предприятии обусловливает необходимость использования чистой прибыли преимущественно на накопление. Размер прибыли, направляемой на накопление, определяется предприятием самостоятельно и зависит от инвестиционной и инновационной стратегий предприятия, от его потребности в инвестициях. При этом основными факторами, определяющими долю чистой прибыли, направляемой на накопление, являются:

научно-технологический прогресс в отрасли;

положение предприятия на рынке;

уровень конкурентоспособности производимой продукции;

степень прогрессивности применяемых оборудования и технологий;

моральный и физический износ основных фондов;

соотношение капиталоемкости производства и рентабельности продукции и т.д.

Руководствуясь данными отчетного бухгалтерского баланса, отчета о прибылях и убытках и других документов за 2009-2011 г.г., сведем данные о прибыли в таблицу 1.24.

Таблица 1.24- Анализ структуры прибыли организации

-

Наименование показателей

За отчетный период

За соответствующий период прошлого года

абсолютное значение, млн. рублей

удельный вес, %

абсолютное значение, млн. рублей

удельный вес, %

Прибыль (убыток)

2 669

100,0%

3 134

100,0%

прибыль (убыток) от реализации товаров, продукции, работ, услуг

2 461

92,2%

3 707

118,3%

прибыль (убыток) от операционных доходов и расходов

104

3,9%

65

2,1%

прибыль (убыток) от внереализационных доходов и расходов

104

3,9%

-638

-20,4%

Налог на прибыль

641

24,0%

752

24,0%

Прочие налоги, сборы из прибыли

261

9,8%

430

13,7%

Чистая прибыль (убыток)

1 762

66,0%

1 952

62,3%

Резервный фонд

1 078

40,4%

971

31,0%

1.5.3 Анализ финансового состояния предприятия

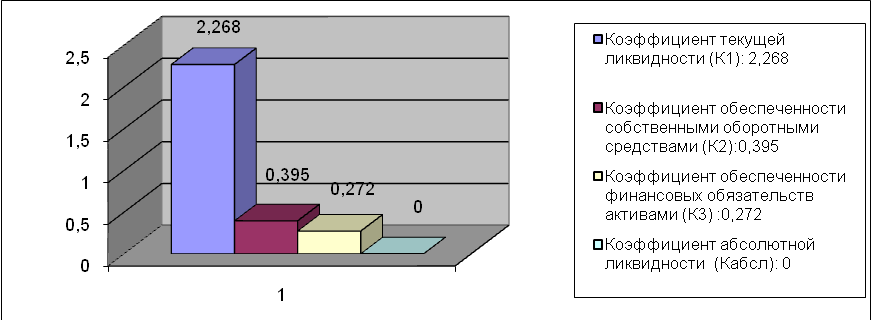

Одним из важнейших показателей, характеризующих финансовую устойчивость объединения, является его платежеспособность, оценка которой делается на основе ряда показателей.

Коэффициент текущей ликвидности (К1) (коэффициент покрытия долгов), характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Это говорит о том, что текущие активы покрывают текущие пассивы. Чем больше величина этого покрытия, тем больше уверенность кредиторов, что долги будут погашены.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Чем выше его величина, тем больше гарантия погашения долгов. Значение этого коэффициента - это платежеспособность должника, показывающая, какая часть краткосрочных обязательств может быть возвращена немедленно. Величина коэффициента признается достаточной, если она превышает 0,20.

Коэффициент обеспеченности финансовых обязательств активами (К3) характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.

На уровень платежеспособности предприятия большое влияние оказывает коэффициент обеспеченности собственными оборотными средствами, (К2)характеризующий наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а предприятия - неплатежеспособным является условие, когда значения коэффициентов К1 и К2 менее приведенных нормативных значений.

Анализ финансового положения предприятия производится, используя данные бухгалтерского баланса и других форм отчетности и текущего учета. За текущий год изменилась динамика валюты баланса. Это произошло в связи с развитием производственной деятельности, переоценкой основных средств, влиянием инфляционных процессов, изменением структуры предприятий. Анализ финансового состояния предприятия представлен в таблице 1.25.

Таблица 1.25 – Анализ финансового состояния предприятия

-

Наименование показателя

На начало периода

На момент установления неплатежеспособности

Норматив коэффициента

Коэффициент

текущей ликвидности (К1):

Коэффициент

текущей ликвидности (К1):

2,268

2,381

K1>=1,6

Коэффициент обеспеченности собственными оборотными средствами (К2):

0,395

0,277

K2>=1,1

Коэффициент обеспеченности финансовых обязательств активами (К3) :

0,272

0,321

К3 <= 0,85

Коэффициент

абсолютной ликвидности (Кабсл)

Коэффициент

абсолютной ликвидности (Кабсл)0,00

0,01

Кабсл>=0,2

Рисунок 1.12 – Анализ финансового состояния предприятия на начало период

Таблица 1.25 - Показатели эффективности использования средств организации и ее финансовой устойчивости |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

||||||

Наименование показателя |

Формула расчета |

Значение показателя на начало и конец отчетного года |

|

|||||||||||

Рентабельность совокупного капитала (активов) (характеризует, сколько прибыли получено на рубль вложенного капитала) |

РА= |

Прибыль за отчетный период (Ф2 стр.200) |

= 11,6% |

... 9,8% |

|

|||||||||

Среднегодовая стоимость активов ((Б стр.300 гр.3 + Б стр.300 гр.4) / 2) |

|

|||||||||||||

Рентабельность продаж (характеризует уровень прибыльности продукции) |

РП= |

Прибыль от реализации продукции отчетного периода (Ф2 стр.070) |

= 8,4% .. |

... 8,0% |

|

|||||||||

Выручка от реализации продукции в отчетном периоде (Ф2 стр.020) |

|

|||||||||||||

Рентабельность затрат (характеризует окупаемость затрат) |

РЗ= |

Прибыль от реализации продукции отчетного периода (Ф2 стр.070) |

= 9,2% .. |

... 8,7% |

|

|||||||||

Полная себестоимость реализованной продукции (Ф2 сумма строк 030, 050, 060) |

|

|||||||||||||

Коэффициент финансовой независимости (автономии) (характеризует, какая часть активов сформирована за счет собственных средств организации) |

КФН= |

Собственный капитал (Б стр.490) |

= 72,8% |

..67,9% |

|

|||||||||

Валюта баланса (Б стр.700) |

|

|||||||||||||

Коэффициент устойчивого финансирования (характеризует, какая часть активов баланса сформирована за счет устойчивых источников) |

КУФ= |

Собств.капит.+Долгоср.обязат.+Рез.предст.расходов.

(Б стр.490+Б стр.590+Б стр.640) |

= 80,2% |

..81,4% |

|

|||||||||

Валюта баланса (Б стр.700) |

|

|||||||||||||