4.7 Подбор системы администрирования для вашего проекта

В качестве системы администрирования выбрана Биллинговая система WHMCS, широко распространённая и уже заслужившая доверие среди хостинг компаний.

WHMCS - представляет собой универсальное решение для хостинг-компаний. Благодаря множеству функций, WHMCS позволяет управлять аккаунтами клиентов, автоматизировать многие действия. Отличительными особенностями WHMCS являются множество полезных функций, которые рано или поздно будут востребованы. Также стоит отметить, что еще одним положительным моментом в работе с WHMCS является простота использования – интуитивно понятный интерфейс делает работу с данной панелью управления максимально удобной.

Можно смело сказать, что на данный момент WHMCS является наиболее удачным и оптимальным вариантом в плане выбора биллинг-панели для хостинга, об этом говорят как высокий интерес и востребованность, так и отзывы клиентов, которые пользуются WHMCS.

Панель клиента биллинг-системы WHMCS.

Панель администратора биллинг-системы WHMCS

4.8 Подбор компании-разработчика

Для создания сайта выбрана дизайн-студия «Интерпретация» (http://inetio.ru/), которая займётся реализацией сайта и административной части с прикручиванием биллинга WHCMS.

Создание сайта, с тестированием его внешних модулей займёт месяц, а также оплату труда в размере 25 тыс. рублей.

Организационный план

Список должностей и оклад персонала компании с учетом налогов (с момента создания сайта):

Куратор проекта – следит за развитием проекта в целом – 25 тыс.руб.

Тех поддержка в количестве двух человек – трата на обоих не должна превышать 20 тыс. руб. в месяц

Итого фонд заработной платы 81 150 руб., в том числе ЕСН

Финансовый план

Для обеспечения деятельности компании требуется выработка плана финансовых расходов. Разделим расходы на постоянные, неизменные на протяжении отчетного периода, и переменные, варьирующиеся из месяца в месяц.

Постоянные расходы:

Плата за использование каналов связи (доступ к сети Internet и телефонные услуги)

Обязательная часть заработной платы персоналу

Отчисления в налоговые органы

Плановые расходы на оплату постоянных рекламных площадок

Запланированная часть транспортных расходов и затрат на обслуживание оборудования

Переменные затраты:

Аренда серверов у поставщиков

Следует отметить, что из статьи расходов убраны такие пункты, как Аренда помещения, Покупка офисной мебели, Оплата интернет трафика, Аренда хостинга. Все действия, осуществляемые по работе с хостингом и клиентами могут проводиться из любого места где присутствует Интернет, то есть удалённо, дома, например. Аренда хостинга не нужна, так как сайт размещается на собственном хостинге.

По поводу аренды серверов – здесь, следует уточнить, что аренда оплачивается раз в полгода, с целью сэкономить денежные средства (тарифы провайдера).

Название Денежного потока |

1 мес |

2 мес |

3 мес |

4 мес |

5 мес |

6 мес |

7 мес |

8 мес |

9 мес |

Средства на начало периода |

260000 |

172000 |

81850 |

26900 |

7150 |

22600 |

73250 |

141100 |

262150 |

Поступления от продаж |

0 |

0 |

35200 |

70400 |

105600 |

140800 |

176000 |

211200 |

246400 |

Затраты на аренду серверов |

18000 |

0 |

|

0 |

0 |

0 |

18000 |

0 |

0 |

Затраты на рекламу |

15000 |

9000 |

9000 |

9000 |

9000 |

9000 |

9000 |

9000 |

9000 |

Затраты на создание сайта |

25000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Затраты на регистрацию юридического лица |

5000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Затраты на оплату труда |

25000 |

81150 |

81150 |

81150 |

81150 |

81150 |

81150 |

81150 |

81150 |

Итого расход |

88000 |

90150 |

90150 |

90150 |

90150 |

90150 |

108150 |

90150 |

90150 |

Прибыль |

-88000 |

-90150 |

-54950 |

-19750 |

15450 |

59650 |

67850 |

121050 |

156250 |

Прибыль нараст. итогом |

-88000 |

-178150 |

-233100 |

-252850 |

-237400 |

-177750 |

-109900 |

11150 |

167400 |

Денеж. сред. на конец месяца |

172000 |

81850 |

26900 |

7150 |

22600 |

73250 |

141100 |

262150 |

418400 |

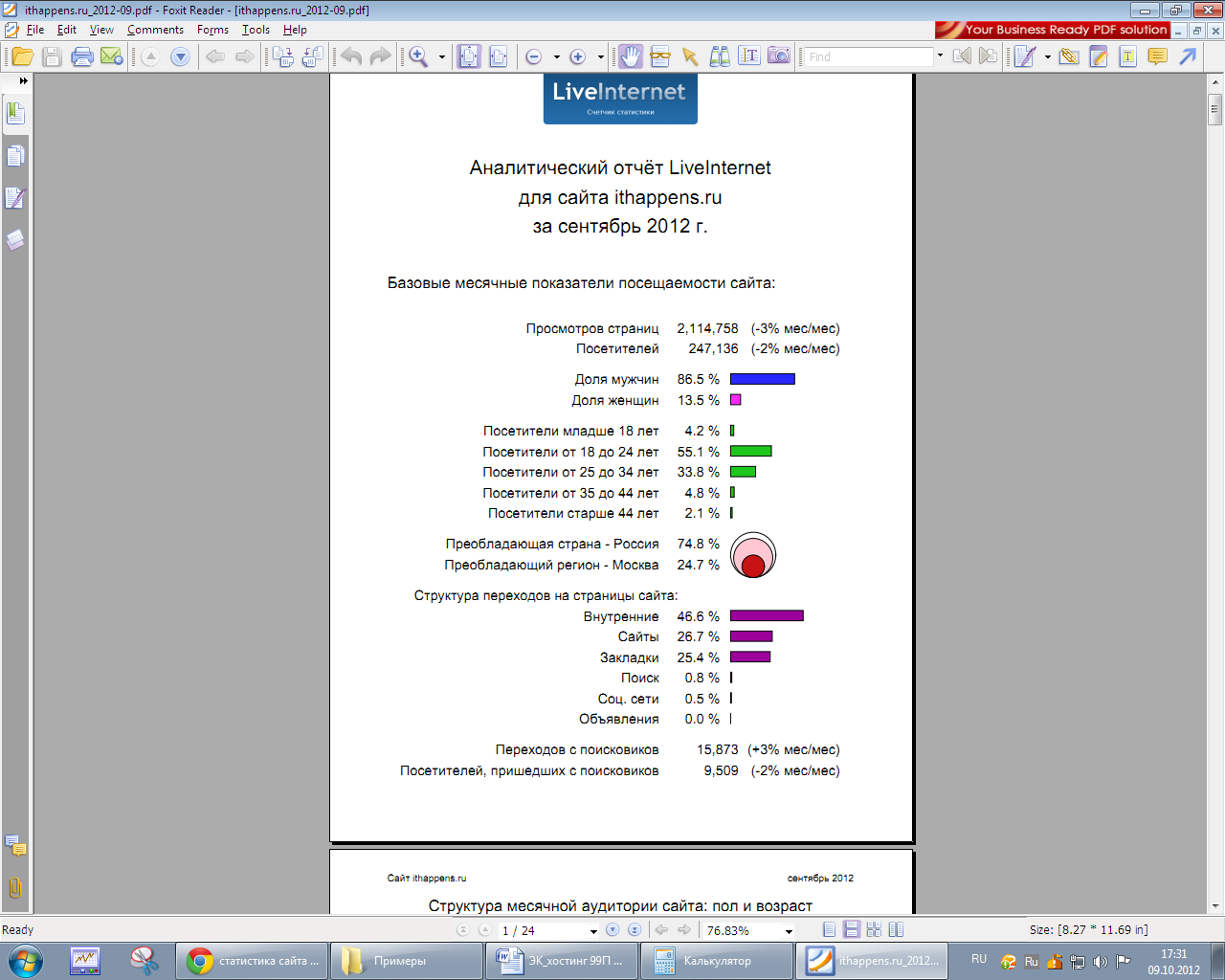

Расчёт пополнения клиентов не прост – то, что клиент посетил сайт, не значит, что он станет нашим клиентом. Ежедневно, просматриваются тысячи хостингов в поисках лучшего. Возьмём к примеру популярный хостинг «Хостинг-Центр». Он имеет индекс популярности в 41 701 человека – примерная цифра, учитывающая аудиторные характеристики.

![]()

С другой стороны, сайты имеющие бОльший индекс, уверенно наращивают число клиентов. Следовательно, можно сделать вывод, что в дальнейшем реклама хостинга возможно понадобиться, будут выбираться новые ресурсы связанные с IT-тематикой, база клиентов должна постепенно наращиваться.

Для поддержки оптимального плана количество клиентов в среднем должно расти в количестве 150, в этом случае хостинг постепенно будет окупаться.

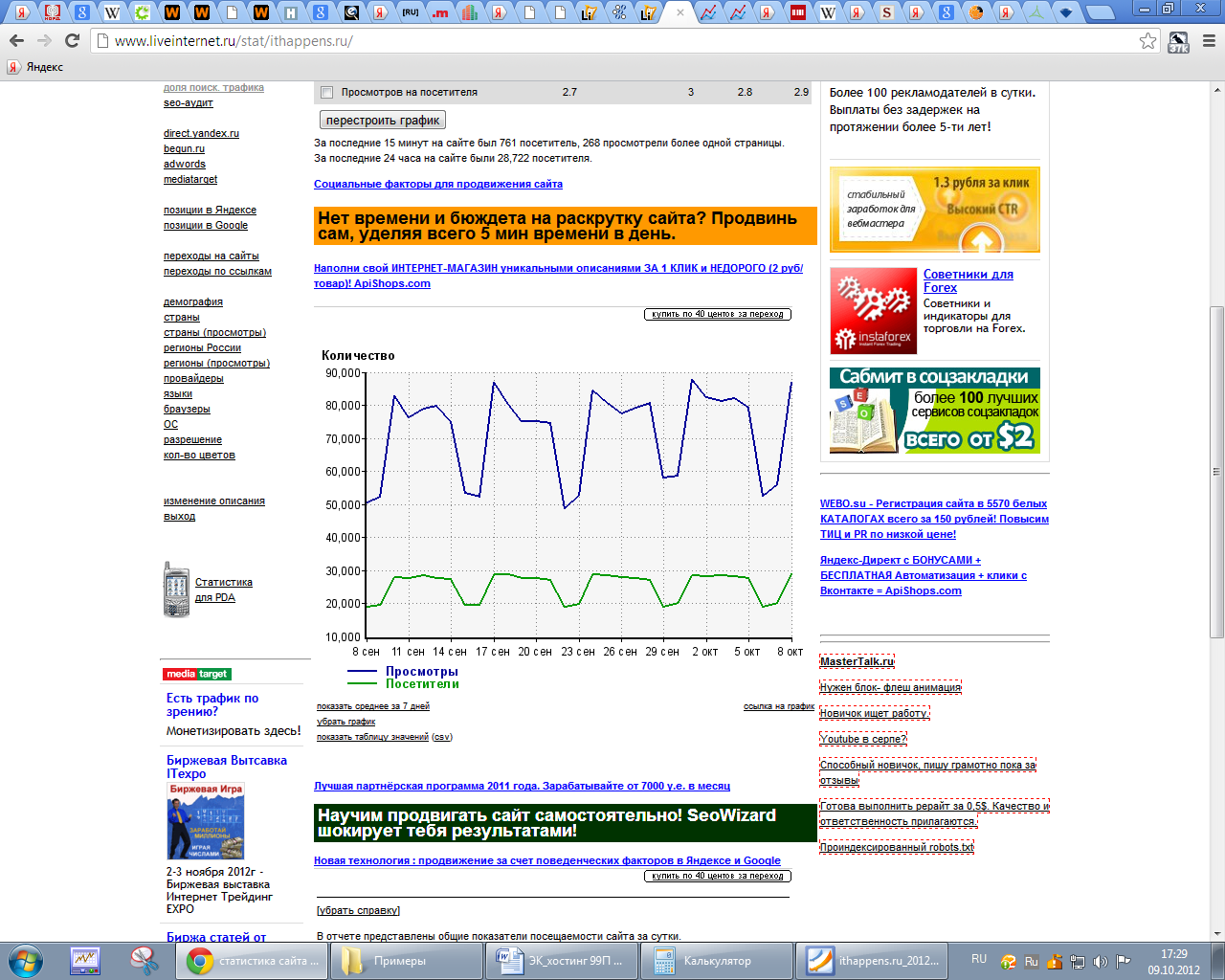

Статистика LiveInternet предоставляет такие данные. По графику видно, что на сайт IThappens ежедневно заходит почти 30 тысяч уникальных посетителей. В месяц количество уникальных посетителей достигает 247 тыс. Таким образом, целевая аудитория будет просматривать баннерную рекламу. Спустя время, источник рекламы нужно будет поменять, перед этим обследовав его посещаемость.

Методику расчёта дохода интернет-проекта от реализации товаров (услуг) в простейшем случае можно спрогнозировать следующим образом:

AD Imp * CTR * Kконв. * (ATR – ATC)

AD Imp(ression) (общая целевая аудитория, найденная в результате анализа статистики поисковых запросов от Яндекса, помноженная на процент (0-80 %), в результате чего вычисляется часть ЦА ознакомившаяся с рекламным обращением (зависит от интенсивности Вашей рекламы и популярности конкурентов (но не зашедших)) * CTR ((0-50 %) зашедших, конкретный процент зависит от качества рекламы) * Kконв. ((0-10 %) коэффициент конверсии, зависит от интерфейса магазина, стоимости товара и др. факторов) * (ATR – ATC) (маржа от средней стоимости покупки).

В нашем случае, значения будут иметь следующие значения:

AD Imp = 200 000 * 0.8 = 160 000;

CTR = 0.01

Kконв. = 0.1;

Маржу возьмём как среднее значение прайс-листа (+ возможные покупки домена)

(ATR – ATC) = 220;

AD Imp * CTR * Kконв. * (ATR – ATC) = 160 000 * 0.01 * 0.1 * 220 = 35 200 руб.

Получившаяся сумма использована как среднемесячное повышение поступлений от продаж.