18.Модельное ура-е регрессии…….

Корреляционной зависимостью между двумя переменными величинами называется функциональная зависимость между значениями одной из них и условным математическим ожиданием другой.

Корреляционная зависимость может быть представлена в виде:

Мх(Y)=φ(x) (1) или МY(X)=φ(y) (2)

Уравнения (1) и (2) называются модельными уравнениями регрессии (или просто уравнениями регрессии) соответственно Y по X и X по Y, функции φ(х) и ψ(у) - модельными функциями регрессии (или функциями регрессии), а их графики — модельными линиями регрессии (или линиями регрессии).

Для

точного описания уравнения регрессии

необходимо знать условный закон

распределения переменной

при условии, что переменная

при условии, что переменная

примет значение

,

примет значение

,

.

.

В

статистической практике такой информации

получить не удается, т.к. обычно имеется

выборка пар значений

объема

объема

.

.

В этом случае речь может идти о приближенном выражении, аппроксимации по выборке функции регрессии. Такой оценкой является выборочная линия (кривая) регрессии

-

условная средняя переменной

при фиксированном значении

,

-

условная средняя переменной

при фиксированном значении

,

-

параметры кривой.

-

параметры кривой.

При

должна сходиться по вероятности к

функции регрессии

должна сходиться по вероятности к

функции регрессии

.

.

Таким образом, эконометрическая модель имеет вид:

где - наблюдаемое значение зависимой переменной,

- объясненная часть, зависящая от значений объясняющих переменных,

- случайная составляющая.

В

многомерном случае, когда х – вектор,

,

где

,

где

- могут считаться как случайными, так

и детерминированными.

- могут считаться как случайными, так

и детерминированными.

.

.

Итак,

чтобы получить достаточно достоверные

и информативные данные о распределении

какой-либо случайной величины, необходимо

иметь выборку её наблюдений достаточно

большого объема. Такие выборки представляют

собой наборы значений

-

число наблюдений,

-

число наблюдений,

-

количество объясняющих переменных.

-

количество объясняющих переменных.

Рассмотрим

.

.

Парная

регрессия – уравнение связи двух

переменных

.

.

Определение. Любое эконометрическое исследование начинается со спецификации модели, т.е. с формулировки (выбора) вида модели, исходя из соответствующей теории связи между переменными.

Различают линейные и нелинейные регрессии. Нелинейные регрессии делят на два класса: регрессии, нелинейные относительно включенных объясняющих переменных, но линейных по оцениваемым параметрам, и, регрессии, нелинейные по оцениваемым параметрам.

Линейная:

.

.

Нелинейные по объясняющим параметрам:

Регрессии, нелинейные по оцениваемым параметрам:

Степенная:

Показательная:

Экспоненциальная:

Логарифмическая:

Полулогарифмическая:

Обратная:

Если

у нас есть набор значений двух переменных

и

то на плоскости

то на плоскости

эти значения можно отобразить точками,

таким образом получаем поле

корреляции, которое

изображено на рис. 1.

эти значения можно отобразить точками,

таким образом получаем поле

корреляции, которое

изображено на рис. 1.

Рис.1. Поле корреляции

20.Общая дисперсия измеряет вариацию признака по всей совокупности в целом под влиянием всех факторов, обуславливающих эту вариацию. Она равняется среднему квадрату отклонений отдельных значений признака х от общего среднего значения х и может быть определена как простая дисперсия или взвешенная дисперсия.

Внутригрупповая дисперсия характеризует случайную вариацию, т.е. часть вариации, которая обусловлена влиянием неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировки. Такая дисперсия равна среднему квадрату отклонений отдельных значений признака внутри группы X от средней арифметической группы и может быть вычислена как простая дисперсия или как взвешенная дисперсия.

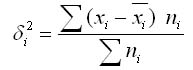

Таким образом, внутригрупповая дисперсия измеряет вариацию признака внутри группы и определяется по формуле:

где хi — групповая средняя; ni — число единиц в группе.

Например, внутригрупповые дисперсии, которые надо определить в задаче изучения влияния квалификации рабочих на уровень производительности труда в цехе показывают вариации выработки в каждой группе, вызванные всеми возможными факторами (техническое состояние оборудования, обеспеченность инструментами и материалами, возраст рабочих, интенсивность труда и т.д.), кроме отличий в квалификационном разряде (внутри группы все рабочие имеют одну и ту же квалификацию).

Средняя из внутри групповых дисперсий отражает случайную вариацию, т. е. ту часть вариации, которая происходила под влиянием всех прочих факторов, за исключением фактора группировки. Она рассчитывается по формуле:

Межгрупповая дисперсия характеризует систематическую вариацию результативного признака, которая обусловлена влиянием признака-фактора, положенного в основание группировки. Она равняется среднему квадрату отклонений групповых средних от общей средней. Межгрупповая дисперсия рассчитывается по формуле: