4. Финансовый анализ состояния экономики и организации. Гарвардский барометр

Первые изыскания, направленные на предсказания финансового краха на уровне экономики, появились у основателя эмпирического институционализма Уэсли Митчелла, который разрабатывал проблемы промышленного цикла в работах по истории цикла «Деловые циклы» (1913), «Измерение деловых циклов» (1946), пытаясь объяснить феномен цикличности, исходя из сферы обращения (цены, курсы, акции), а не производства.

Широко используя математику и статистику в изучении экономики У. Митчеллом и его сотрудниками в течение ряда лет составлялись около тысячи динамических рядов различных народнохозяйственных показателей. На основе экстраполяции этих рядов предполагалось прогнозировать хозяйственную конъюнктуру. Так, в 1917 г. возник знаменитый Гарвардский барометр, который первоначально давал достоверные результаты, но потерпел крах в годы великой депрессии, предсказав процветание накануне экономической катастрофы.

«Гарвардский барометр» характеризовался тремя кривыми, представляющими средние индексы из показателей, положенных в основу исследования.

Кривая А - индекс спекуляции.

Кривая В - индекс бизнеса.

Кривая С - индекс денежного рынка.

Установив на основании опыта прошлых лет лаги (промежутки времени), на которых движения кривых не совпадают, авторы «барометра» считали возможным предсказывать новые отклонения кривых, предвидеть и предотвращать спады.

Но т.к. фактические данные, на которых основывались расчеты барометра, относились в основном к сфере денежного обращения и кредита, его предсказания были антинаучны, несостоятельны.

Имея в своем основании существенные теоретические погрешности, все математически-статистические нагромождения идеологов коньюнктурно-статистического институционализма оказывались несостоятельными в «предсказании экономической погоды».

Относительная неопределенность в предсказании финансового состояния экономики влечет за собой известные ограничения в теоретических заключениях, основанных на прогнозировании финансового состояния организации. Для оценки финансовой устойчивости организации Постановлением Правительства от 20.05.94 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» законодательно утверждены три показателя (критерия), характеризующих удовлетворительность структуры баланса:

коэффициент текущей ликвидности (K1);

коэффициент обеспеченности собственными средствами (К2);

коэффициент восстановления (утраты) платежеспособности (К3).

Коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Сравнивая расчетное значение коэффициента с нормативным, можно определить, может ли организация расплатиться по долгам, не допуская обращения взыскания на свое имущество. На основе этого коэффициента устанавливается способность организации на отчетную дату покрыть оборотными средствами краткосрочную кредиторскую задолженность, то есть обеспечить защиту кредиторов от риска неплатежей.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для его финансовой устойчивости.

Источниками информации для проведения оценки финансового состояния являются: форма №1 «Баланс организации»; форма №2 «Отчет о финансовых результатах и их использовании»; справка к форме №2 «Справка к отчету о финансовых результатах и их использовании».

Утверждены границы коэффициентов для признания структуры баланса неудовлетворительной, а организацию неплатежеспособным:

K1<2; K2<0,1 (1.1)

К3<1 (1.2)

Основным показателем, характеризующим наличие реальной возможности у организации восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

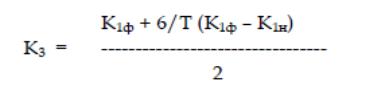

Рассмотрим механизм расчета на примере коэффициента восстановления платежеспособности. Он определяется по формуле как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

где К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет возможности восстановить платежеспособность.

На основе анализа K1, K2, К3 делаются решающие выводы о судьбе предприятия. Возможны следующие варианты:

если выполняются (1.1), (1.2), то имеется основание для признания структуры баланса неудовлетворительной, а организацию неплатежеспособной;

если выполняются (1.1), а (1.2) не выполняются, то принимается решение об отложении признания структуры баланса неудовлетворительной, а организацтю неплатежеспособной на срок до 6 месяцев;

если (1.1) не выполняется, то принимается одно из двух следующих решений:

при значении К3 > 1 решение о признании структуры баланса неудовлетворительной, а организацию неплатежеспособной не может быть принято;

при значении К3 < 1 решение о признании структуры баланса неудовлетворительной, а организацию неплатежеспособной не принимается, однако, ввиду реальной угрозы организации утратить платежеспособность, оно ставилось на соответствующий учет в Федеральной службе по финансовому оздоровлению (банкротству) - ФСФО68.

Недостатки утвержденной системы критериев:

пороги критериев даются без всякого обоснования, за исключением порога для К3 (Если этот показатель меньше 1, то существует возможность утраты организацией платежеспособности в установленный срок);

пороги универсальны, хотя на практике они существенно зависят от отрасли, региона и, что очень существенно, от времени;

решение о признании организации неплатежеспособной принимается на основе всего трех показателей, один из которых является производным от другого;

решение не учитывает внешние факторы несостоятельности. Достоинством же официальных критериев является простота.

Разумеется, можно идти по этому пути, но тогда все сложности проблемы перекладываются на следующий этап аналитической работы - анализ актива и пассива баланса, распределения прибыли, финансовой устойчивости, оборота средств; пристальное изучение дебиторской и кредиторской задолженностей, рынка, амортизации основных средств и т.д. Вместе с тем, эти виды анализа вообще не формализованы в нормативных и методических материалах, связанных с реализацией процедуры банкротства.

Полученная в результате финансового анализа система показателей позволяет выявить слабые места в общей устойчивости организации, причем одни показатели могут находиться в критической зоне, а другие быть вполне удовлетворительными. Однако, анализ финансового состояния на данный момент времени не является репрезентативным для решения вопроса о вероятном банкротстве исходя из состояния неплатежеспособности организации.