Тема 4. Предпринимательские риски и прогнозирование банкротства организаций

Банкротство и предпринимательские риски. Классификация рисков. Банкротство бизнеса и банкротство организации. Goodwill.

Устойчивость организации и ее виды. Устойчивость по Ляпунову. Трактовки финансовой устойчивости. Финансовый анализ состояния экономики и организации. Гарвардский барометр. Показатели удовлетворительности структуры баланса, их достоинства и недостатки.

Факторный анализ в диагностике банкротства. Модель прогнозирования банкротства Э.Альтмана.

Изучив данную тему, студент должен:

знать:

основные виды и области предпринимательского риска, понятие устойчивости, коэффициенты платежеспособности;

уметь:

применить на практике полученные знания;

объяснить:

значение финансового анализа для прогнозирования банкротства;

раскрыть:

несостоятельность теоретиков коньюнктурно-статистического институционализма.

При изучении темы 4 необходимо:

акцентировать внимание на следующих понятиях: предпринимательский риск, виды риска по Кейнсу, область риска, денежный риск, область критического риска, гудвилл, устойчивость по Ляпунову, финансовая устойчивость, эмпирический институционализма, гарвардский барометр, коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, границы коэффициентов платежеспособности, факторный анализ, стратегия организации.

Цель изучения - дать студентам знания о связи банкротств и предпринимательских рисков, а также возможных способах прогнозирования предбанкротного состояния на примере модели Э. Альтмана.

План семинарских занятий:

Банкротство и предпринимательские риски. Классификация рисков.

Устойчивость организации и ее виды.

Финансовый анализ состояния экономики и организации. Гарвардский барометр.

Факторный анализ в диагностике банкротства. Модель Э. Альтмана.

1. Банкротство и предпринимательские риски. Классификация рисков

Функционирование организации в условиях господства частной собственности и рыночных отношений всегда связано с известной неопределенностью, риском. В странах с рыночной экономикой накоплен значительный опыт рискового предпринимательства, сопровождаемый наглядными примерами процветания и краха, подъема и банкротства в обстановке конкуренции. В рыночной среде учат не избегать риск, а быть готовым предвидеть его и снизить до возможно низкого уровня.

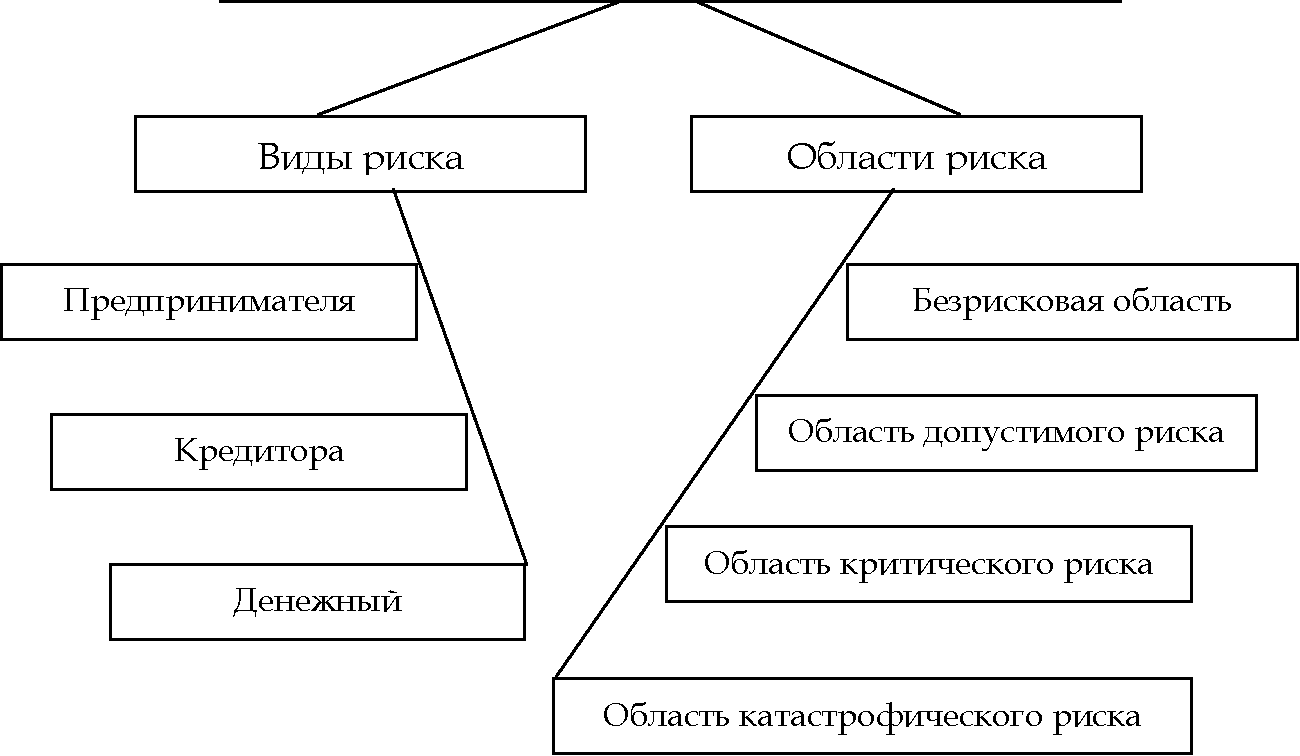

Предпринимательский риск - это опасность потенциальной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на их рациональное использование46. Его классификация представлена на рис. 9.

Рис. 9. Классификация видов и областей предпринимательского риска.

Классифицировать хозяйственные риски возможно на основе множества признаков. Подобные попытки уже предпринимались представителями классической экономической науки. В частности, Дж.М. Кейнс использовал субъективно-психологический метод в основе своей классификации и рассматривал риск через призму отношений «заемщик-кредитор». Он полагал, что в экономической жизни целесообразно выделить три основных вида риска:

риск предпринимателя;

риск кредитора;

денежный риск.

Риск предпринимателя обусловлен наличием действительной возможности в получении рассчитываемой выгоды.

Риск кредитора обусловлен обоснованностью оказанного доверия, т.е. с опасностью намеренного банкротства или других попыток должника уклониться от выполнения обязательств; а также с возможной опасностью невольного банкротства из-за того, что расчеты заемщика на получение дохода не оправдались. Этот вид риска возникает там, где практикуются кредитные операции, под которыми Дж. Кейнс понимал предоставление ссуд под реальное или личное обеспечение.

Денежный риск. Связан со случаем уменьшения ценности денежной единицы. Исходя из этого Дж. Кейнс считал, что денежный заем, в известной мере, менее надежен, чем реальное имущество.

В условиях рыночного способа хозяйствования источниками неопределенности и риска являются все стадии воспроизводства - от закупки сырья до поставки конечного продукта потребителям. Существует тесная связь между риском и прибылью. Один из примеров проявления прямой зависимости между риском и объемом потенциальной прибыли, скоростью роста капитала - краткосрочные облигации: риск у этого вида ценных бумаг наименьший, и рост капитала самый медленный, напротив, у обычной акции, обладающей минимальной безопасностью, наблюдается самый быстрый рост капитала.

В экономической литературе нашли свое отражение различные области риска, в которые может попасть организация в процессе хозяйственной деятельности. За область риска принимается доля активов организации, которую она теряет в результате своей деятельности. В зависимости от состояния общей экономической устойчивости организация может находиться в одной из нижеперечисленных зон, одновременно впадая в банкротство разной степени. Эта глубина падения влияет на способы выхода из банкротного состояния в рамках института несостоятельности.