3.9 Учет финансовых результатов

Отразить следующие элементы:

Порядок ведения учета прибылей и убытков на предприятии на счете 99 и доходов будущих периодов на счете 98, основных резервов на счетах 14, 59, 63, 82. Составить по этим счетам бухгалтерские проводки (табл. 2).

3.11 Учет капитала и резервов

Отразить следующие элементы:

Формирование и организацию синтетического и аналитического учета уставного капитала, резервного капитала, добавочного капитала, а также корреспонденцию по этим счетам. По каким статьям ведется учет уменьшения и увеличения уставного, добавочного и резервного капиталов.

Порядок учета поступления, использования и списания средств целевого финансирования.

4. Анализ финансово-хозяйственной деятельности предприятия

При выполнении анализа определяется ряд показателей, которые позволяют дать общую оценку финансово-хозяйственному состоянию предприятия. В качестве информационной базы для анализа используется бухгалтерская (финансовая) отчетность, главным образом бухгалтерский баланс, в котором приводятся данные о финансовом и имущественном состоянии предприятия на начало года и конец анализируемого периода (чаще на конец года, если отчетность годовая). Поэтому оценочные показатели при анализе определяются, как правило, на начало и конец года, что позволяет отслеживать некоторую динамику. Для некоторых показателей в методических указаниях будут даны предельные значения, что позволит сделать правильные выводы по полученным результатам.

Анализ финансово-хозяйственного состояния предприятия начинают с общей характеристики состава и структуры актива баланса (анализ имущества) и пассива (анализ источников финансирования или анализ капитала).

1. Анализ актива позволяет установить основные показатели, характеризующие производственно-хозяйственную деятельность:

стоимость имущества предприятия – общий итог актива;

размер иммобилизованных активов – итог I раздела баланса;

сумму оборотных средств – итог II раздела баланса.

С помощью горизонтального и вертикального анализа актива получают общее представление об изменениях в статьях актива и динамике этих изменений и их влиянии на состояние предприятия. Для анализа бухгалтерский баланс предварительно обрабатывают и составляют аналитическую таблицу (табл. 3).

2. Вертикальный и горизонтальный анализ пассива баланса проводят в аналитической таблице (табл. 3).

С помощью анализа определяют структуру источников финансирования деятельности организации и ее изменение во времени.

Структура пассива позволяет определить коэффициенты, характеризующие состояние предприятия в будущем.

Таблица 3

Аналитическая таблица

Показатели |

Абсолютные величины, тыс.руб. |

Изменение за период |

Структура, % |

||||

начало периода |

конец периода |

тыс.руб. |

% |

начало периода |

конец периода |

изменение за период |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К ним относятся:

А. Коэффициент автономии, который показывает долю собственного капитала (СК) в общей сумме источников финансирования и рассчитывается как отношение собственных средств и привлеченных (ПК):

где ВБ = СК +ЗК – валюта баланса; ЗК – заемный капитал.

Кавт = 0,5 означает, что все обязательства могут быть покрыты собственными средствами предприятия.

Коэффициент автономии, определенный в динамике, характеризует увеличение или снижение риска вложений в предприятие: чем выше коэффициент, тем меньше риск.

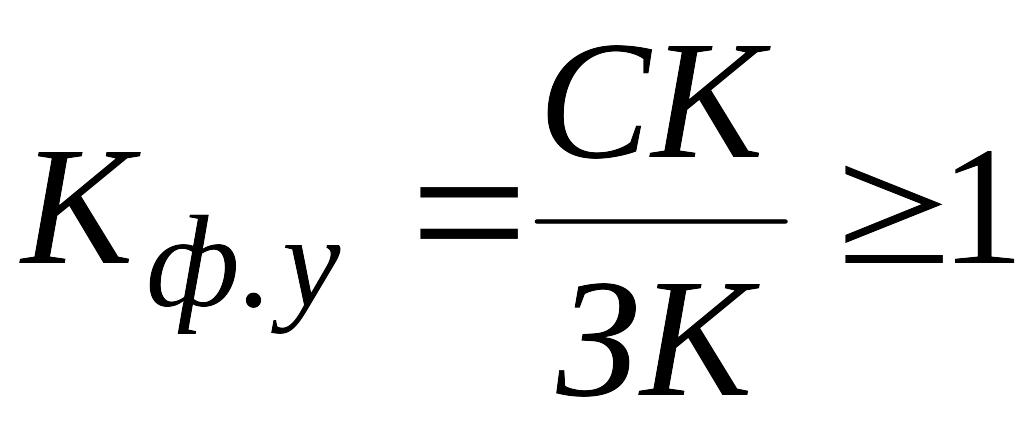

Б. Коэффициент финансовой устойчивости предприятия (коэффициент финансирования) определяется как соотношение собственных средств предприятия и привлеченных средств

Чем выше Кф.у, тем надежнее вкладывать средства в предприятие, тем меньше риск. Для самого предприятия высокое значение коэффициента нежелательно. Это означает стабильность, но низкую деловую активность.

В. Коэффициент инвестирования характеризует жизнеспособность предприятия и рассматривается как отношение величины собственного капитала предприятия к внеоборотным активам (ВОА), т.е. показывает, какая часть собственных средств инвестирована во внеоборотные активы:

.

.

Если Кинв > 1, то внеоборотные активы формируются полностью за счет собственных средств предприятия и еще остается часть собственных источников для формирования части оборотных активов (оборотного капитала). Следовательно, предприятие будет жизнеспособно, даже если изъять у него все заемные средства.

Г. Наличие собственного оборотного капитала (СОК) определяется по формуле

СОК = СК – ВОА или СОК = III – I (разделы баланса).

Для расчета показателей используется таблица 4.

Таблица 4

Расчет и динамика показателей

Коэффициент |

Норматив |

2010 |

2011 |

2012 |

Отклонение |

|||

Абсолютное |

Относительное |

|||||||

11-10 |

12-11 |

11-10 |

12-11 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка финансовой устойчивости предприятия. Относительные показатели финансовой устойчивости (финансовые коэффициенты) оценивают возможную устойчивость в будущем.

А. Коэффициент автономии

.

.

Б. Коэффициент финансовой устойчивости

.

.

В. Прирост суммы собственного оборотного капитала означает усиление финансовой устойчивости.

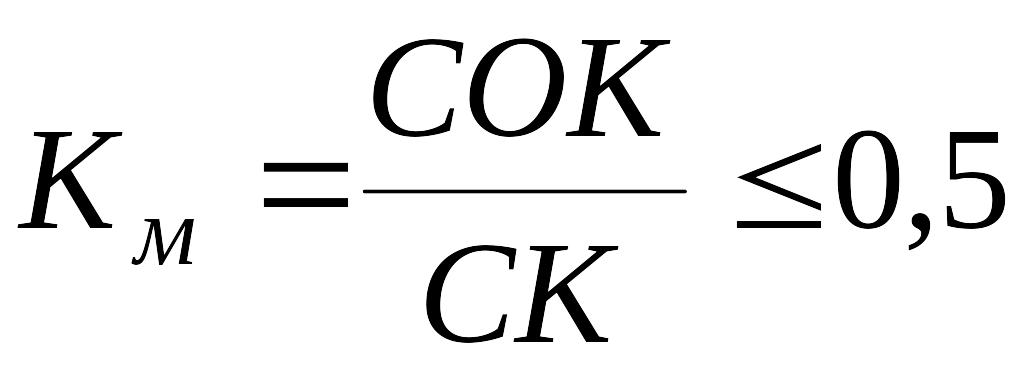

Г. Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме (в обороте):

.

.

Равенство Км = 0,5 означает, что половина собственных средств идет на формирование оборотного капитала. В этом случае предприятие финансово устойчиво, но необходимо обратить внимание на структуру источников финансирования в сторону увеличения кредитов при условии нормальной процентной ставки за кредит, ниже чем доходность деятельности предприятия.

Д. Коэффициент обеспеченности запасов рассчитывается как отношение собственного оборотного капитала к величине запаса:

.

.

Е. Коэффициент имущества рассчитывается как отношение стоимости имущества в материальной форме (внеоборотные активы – долгосрочные финансовые вложения – нематериальные активы + запасы) к общей стоимости активов предприятия:

.

.

Для расчета показателей используется таблица 4.

Оценка ликвидности активов и платежеспособности предприятия.

Расчет финансовых коэффициентов ликвидности основывается на различной степени ликвидности активов и они показывают, какую часть краткосрочных обязательств (КО) можно погасить текущими (оборотными) активами (ТА), обладающими разной степенью ликвидности.

А. Коэффициент абсолютной ликвидности определяется как отношение наиболее ликвидных активов (НЛА) к краткосрочным обязательствам (КО). Наиболее ликвидные активы состоят из денежных средств предприятия и его краткосрочных финансовых вложений. Краткосрочные обязательства – итог V раздела баланса

.

.

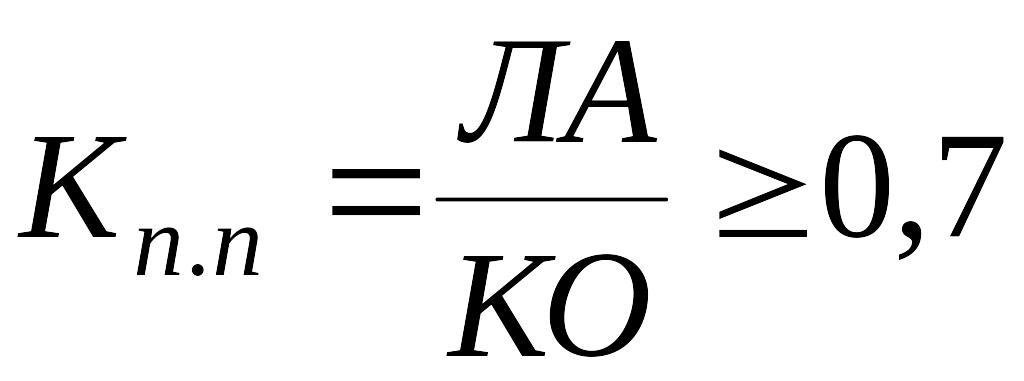

Б. Промежуточный коэффициент покрытия (коэффициент срочной ликвидности) определяется как отношение легко реализуемых активов (ЛА) к краткосрочным обязательствам. Легко реализуемые активы – это НЛА + ожидаемые поступления от дебиторов + НДС по приобретенным ценностям

.

.

В. Общий коэффициент покрытия (общий коэффициент ликвидности) определяется как отношение оборотных (текущих) активов к краткосрочным обязательствам (по бухгалтерскому балансу – это отношение II раздела к V):

.

.

Надо иметь в виду, что такое соотношение годится для компаний, располагающих значительными товарно-материальными запасами и поставляющих свою продукцию в кредит. Для компаний с незначительной суммой товарно-материальных запасов и легко погашаемыми обязательствами по счетам дебиторов этот коэффициент может быть меньше 1,5, но не менее 1,2.

Г. Наличие чистого оборотного капитала (ЧОК) свидетельствует о финансовой независимости и устойчивости предприятия, а его рост во времени – о возможности расширения своей деятельности в будущем

ЧОК = ТА – КО.

Для расчета показателей используется таблица 4.

Оценка эффективности деятельности предприятия. Эффективность хозяйственной деятельности оценивается двумя группами показателей: рентабельности и деловой активности.

1. Рентабельность (R) показывает, сколько прибыли получено с каждого рубля, вложенного в предприятие или хозяйственную операцию. В зависимости от того, с чем сравнивают прибыль, выделяют три группы коэффициентов рентабельности, при этом в сравнении используют прибыль продаж: балансовую прибыль и прибыль чистую (нераспределенную).

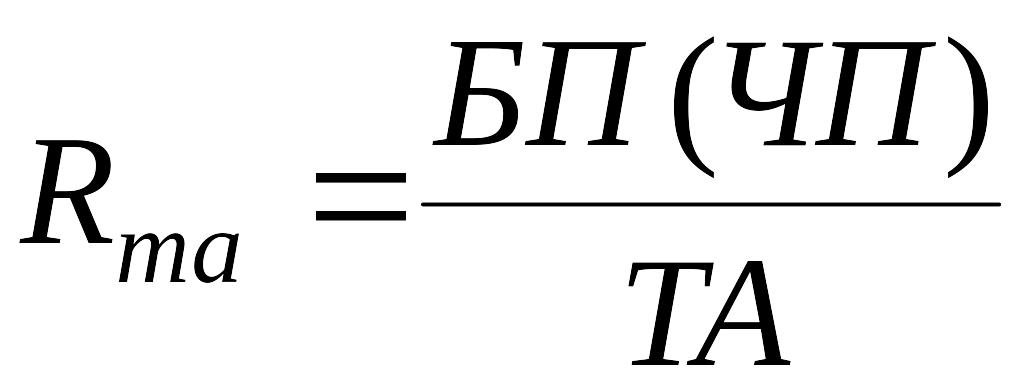

А. Рентабельность инвестиций (капитала) – это отношение балансовой или чистой прибыли (ЧП) к размеру собственного капитала или всего капитала, вложенного в хозяйственную деятельность.

Рентабельность всего капитала

.

.

Рентабельность использования собственного капитала

.

.

Рентабельность использования оборотных (текущих) активов

.

.

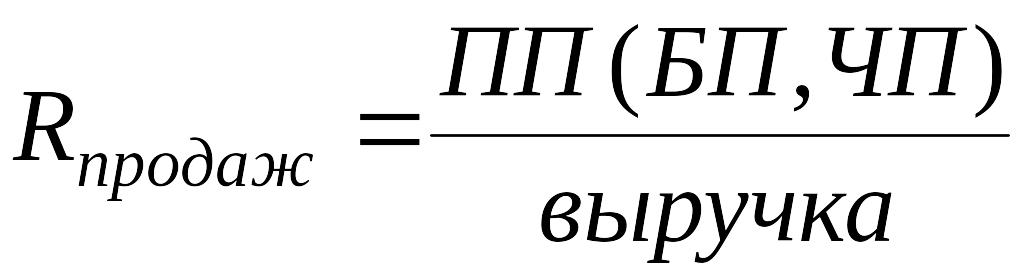

Б. Рентабельность продаж

,

,

где ПП – прибыль продаж.

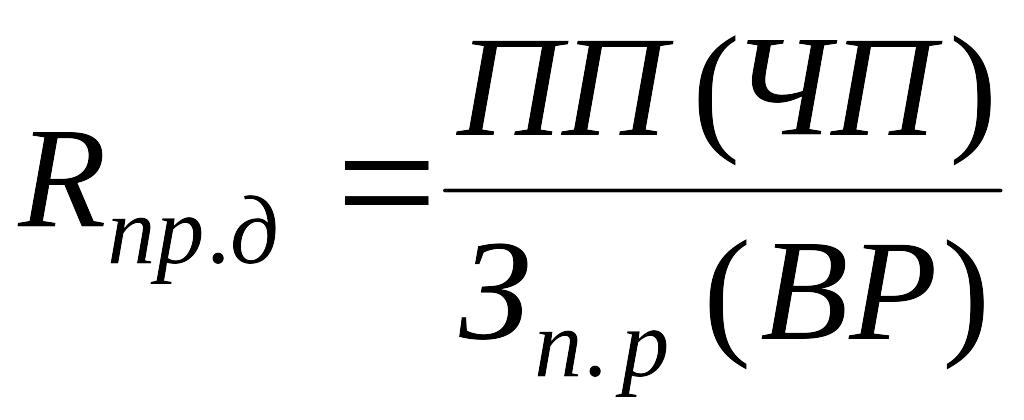

В. Рентабельность производственной деятельности показывает, сколько прибыли получено на 1 руб. затрат

,

,

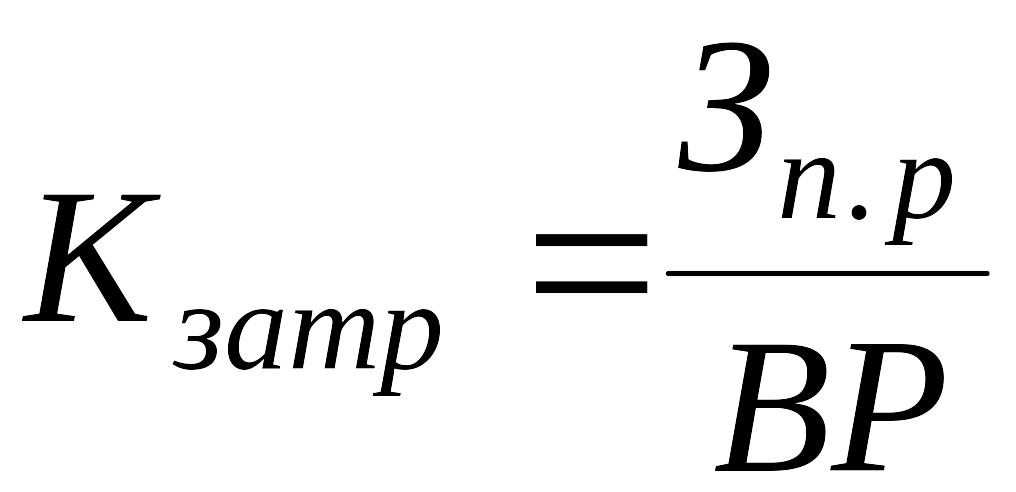

где Зп.р – затраты на производство и реализацию.

Определяем коэффициент затрат

.

.

2. Деловая активность оценивается системой качественных и количественных показателей.

Качественные показатели: широта рынков сбыта, репутация, конкурентоспособность, наличие стабильных поставщиков и потребителей и т.п. Критерии неформальные и их необходимо сопоставлять с прошлыми показателями или с показателями других предприятий, аналогичными по сфере приложения капитала.

Количественные показатели могут быть абсолютными и относительными.

Абсолютные: объем продаж, прибыль, величина активов предприятия. Желательно отслеживать их в динамике. Проверить соблюдение «золотого правила экономики»:

Тпп > Твр > Такт > 100 %,

где Тпп - темп роста прибыли продаж;

Твр - темп роста выручки;

Такт - темп роста активов.

Соблюдение этого правила свидетельствует об устойчивом экономическом росте.

Относительные показатели характеризуют уровень эффективности использования ресурсов. К ним относят:

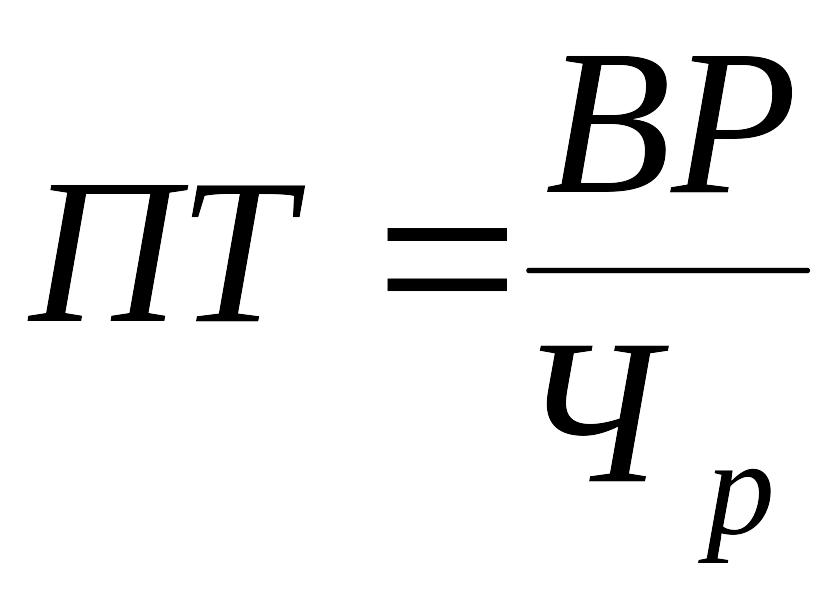

А. Производительность труда (ПТ)

,

,

где Чр – численность работающих.

Б. Фондоотдача производственных основных фондов

,

,

где ОС – стоимость основных средств.

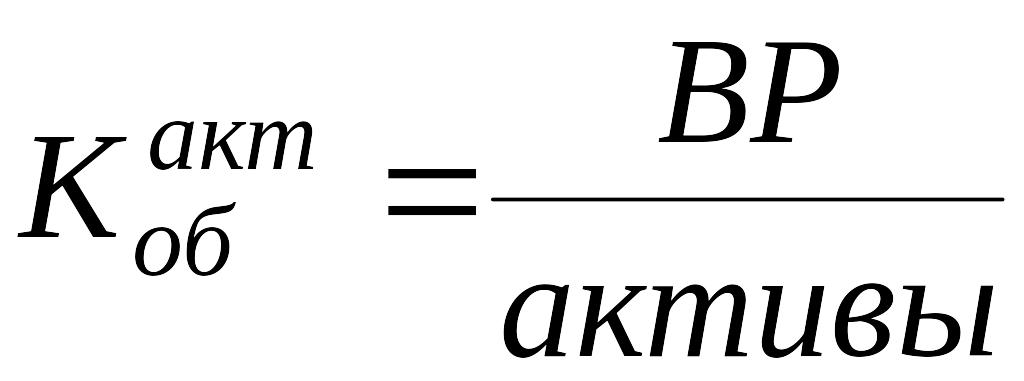

В. Коэффициент общей оборачиваемости капитала

.

.

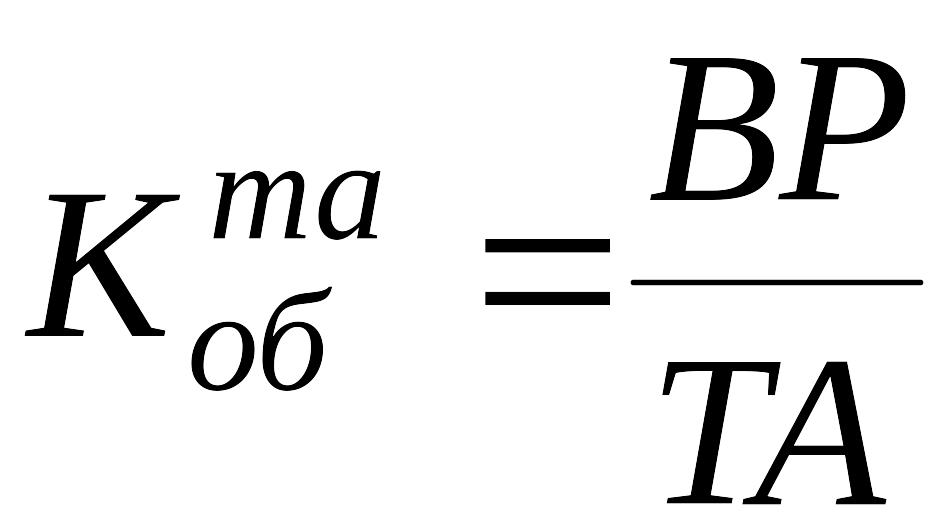

Г. Коэффициент оборачиваемости оборотных (текущих) активов

.

.

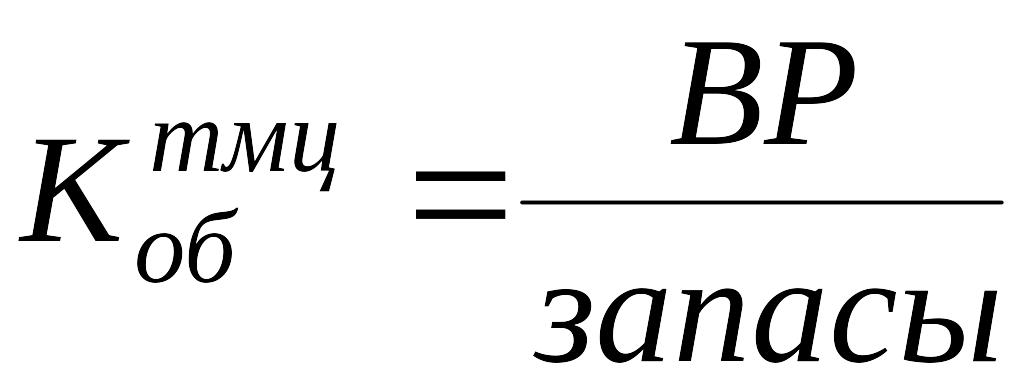

Д. Коэффициент оборачиваемости материальных оборотных активов

.

.

Е. Коэффициент оборачиваемости дебиторской задолженности

,

,

где ДЗ – дебиторская задолженность.

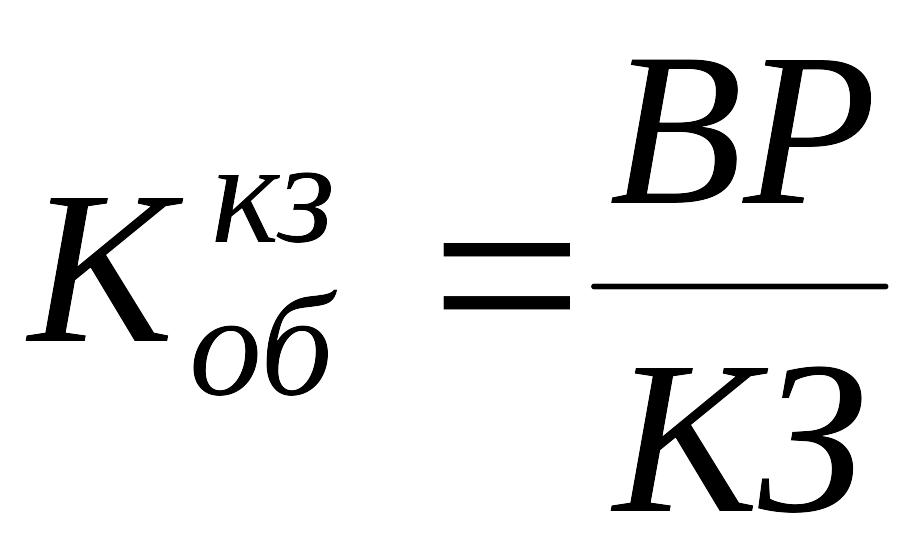

Ж. Коэффициент оборачиваемости кредиторской задолженности

,

,

где КЗ – кредиторская задолженность.

З. Коэффициент оборачиваемости собственного капитала

.

.

И. Продолжительность оборота любого элемента

,

,

где t – количество дней в отчетном периоде (90, 180, 360).

К. Коэффициент финансовой активности

Л. Длительность операционного цикла

![]() .

.

М. Длительность финансового цикла

![]() .

.

Для расчета показателей используется таблица 5.

Таблица 5

Показатели рентабельности и оборачиваемости

Коэффициент |

2010 |

2011 |

2012 |

Отклонение |

|||

Абсолютное |

Относительное |

||||||

11-10 |

12-11 |

11-10 |

12-11 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По всем группам показателей финансового состояния сделать выводы

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ОТЧЁТА ПО ПРАКТИКЕ

В ходе практики студент составляет итоговый письменный отчет. Отчет по экономической практике отражает выполнение студентом программы практики.

Отчет должен включать:

– титульный лист (приложение 1);

– индивидуальный календарно-тематический план работ по практике, согласованный и подписанный руководителями от организации и кафедры;

– оглавление (содержание);

– основную часть (все материалы, собранные за период практики);

– список использованных источников (нормативные документы, специальная литература, результаты исследований и т.п.);

– приложения.

Письменный отчёт по результатам прохождения экономической практики должен представлять собой записку объёмом 20-25 страниц текста. Отчёт оформляется на бумаге формата А4, поля: 20 мм – сверху, снизу; 25 мм – справа; 15мм – слева . Шрифт: размер – 14 пт.; тип – Times New Roman. Текст печатается через 1,5 интервала. Выравнивание текста по ширине страницы, отступ абзаца на 1,27. Разделы и подразделы отчета должны быть соответственно выделены в тексте. Обязательна сплошная нумерация страниц, таблиц, рисунков и т. д., которая должна соответствовать оглавлению.

По окончании экономической практики отчет сдается на кафедру для его регистрации. Руководитель практики проверяет и подписывает отчет, дает заключение о полноте и качестве выполнения программы и возможности допуска к защите. Защита отчета проводится в установленные сроки после устранения замечаний руководителя (если таковые имеются).

Оценка за отчет выставляется на титульном листе работы, в зачётную книжку и в экзаменационную (зачётную) ведомость.

Приложение 1

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное образовательное учреждение

высшего профессионального образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО – ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

(РГТЭУ)

Брянский филиал

Кафедра бухгалтерского учета и аудита

ОТЧЕТ

О прохождении производственной практики

Студента_________________________________________ __________курса

Очной (заочной или заочной сокращенной формы обучения на базе СПО/ВПО) формы обучения

Специальности 080109 Бухгалтерский учет, анализ и аудит

Место прохождения практики_________________________________________

Срок практики с «___» ____________20__г. по «___»_______________20__г.

Руководитель практики от предприятия (организации)

_____________________________________ ______________________

(Ф.И.О., должность) М.П. (подпись)

Руководитель практики от Университета

___________________________________ ______________________

(Ф.И.О., должность) (подпись)

Брянск 20___