58. Анализ ликвидности и платежеспособности предприятия (относительные показатели)

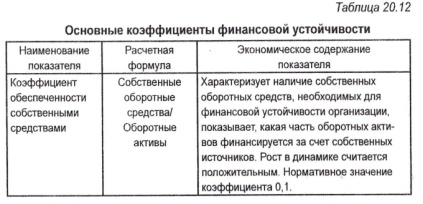

59. Анализ фин уст-ти предп (абсол пок-ли)Обеспечение запасов и затрат источниками средств для их формирования является сущностью финан уст-сти любой орг.Еͨ = И ͨ - F где Е ͨ — наличие собств оборот средств; И ͨ — источн собств средств (итог III раздела пассива баланса); F — внеобор активы (итог I раздела актива баланса).E ͫ = (И ͨ + КТ) – F где Е ͫ — наличие собств оборотных и долгосрочных заемных средств; КТ — долгосрочные кред и заемные средства (итог IV раздела пассива баланса).EI = (И ͨ + КТ + K ͭ ) – F где EI — общая сумма источников средств для формирования запасов и затрат; КТ — краткоср кред и заемные сред без просроченных ссуд (итого V раздела пассива баланса) S = {S1 (±EС), S2 (±EТ), S3 (±EI)}, где функция определяется следующим образом:S(x) = (1, если х > 0), S(x) = (0если х<0)Абсолютная устойчивость S = (1, 1, 1).Нормальная устойчивость: S = (0, 1, 1).Неустойчивое S = (0, 0, 1).Кризисное финансовое состояние S= (0, 0, 0)

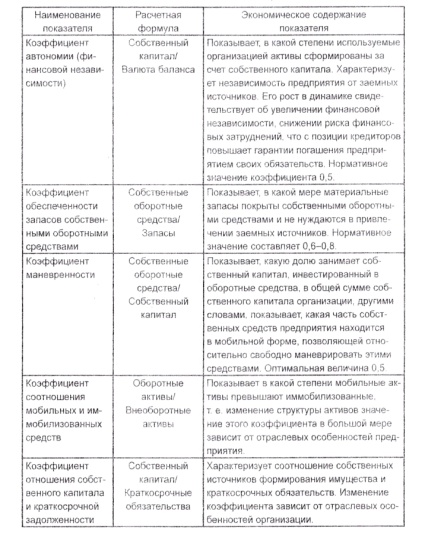

60.

Анализ финансовой устойчивости

предприятия (относительные

показатели)

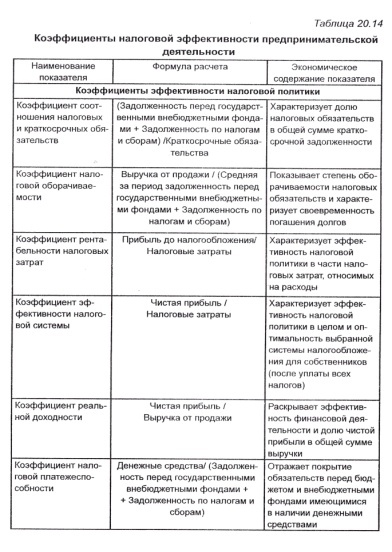

налоговый

анализ основан на изучении динамики

изменения налоговых обязательств перед

бюджетом и внебюджетными фондами, а

также на расчете и анализе коэффициентов

эффективности налоговой политики.

налоговый

анализ основан на изучении динамики

изменения налоговых обязательств перед

бюджетом и внебюджетными фондами, а

также на расчете и анализе коэффициентов

эффективности налоговой политики.