52. Анализ движения дс

ДС - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах.АнализДС и управление денежными потоками включает в себя расчет времени обращения ДС (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня ДС, составление бюджетов ДС и т.п. Основными задачами анализа ДС являются:- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;- контроль за использованием денежных средств строго по целевому назначению;- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;- диагностика состояния абсолютной ликвидности предприятия;- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;- способствование грамотному управлению денежными потоками предприятия.Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о движении денежных средств (ф.№4)Отчет о движении ДС - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода. Анализ движения ДС прямым и косвенным методом.- прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка; - косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:- текущая(основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам; - инвестиционная деятельность - движение средств, связанных с приобретением или реализацией ОС и немат. активов; - финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

53. Анализ дебиторской и кредиторской задолженностипозволяет определить позицию орг-ии с т зр ком-кого кред-ния, т. е. установить, явл ли орг-ция нетто-заемщиком (превышение кредит зад-ти) или нетто-кредитором (превышение деб-кой зад-ти).1.Пок-ли динам и стр-ры задол-тей. с «золотым пр-лом эк-ки» темпы прироста выручки должны превышать темпы прироста дебит задол-сти. Темпы прироста кред задол можно сравнить с темпом прироста валюты баланса. Если баланс растет более быстрыми темпами, то устойч-сть орг-ции не сниж. если быстрее растет дебит задол-сть, то потребность в финан-нии увел. В стр-ре дебит задолж обычно преобладает задолж пок-лей и заказчиков, а в кредит задолж-сти — задолж поставщиков и подрядчиков. 2. Коэффициенты оборач-сти задол. использ информ формы № 2 и формы № 4, сопоставляя в одном случае вел-ну задолж с выручкой или расходами, а в друг — с поступлениями и платежами (первый вариант расчетов предпочтительнее, второй вариант расчетов можно использовать, только если доля неденежных форм расчетов несущественна). необходимо учитывать, что сроки погашения задолж в общем случае не должны превышать 3месяцев. организации, имеющие период погашения краткосрочных обязательств, превышающий три месяца, признаются недостаточно платежеспособными.3. Показатели анализа крупнейших дебиторов и кредиторов. При анализе кредитной пол-ки необходимо оценить затраты на предоставление ком-ского кредита пок-лям, умножив среднегодовую вел-ну дебит задолж перед покуп и заказчиками на среднерыночный процент по краткосрочным кредитам.4. Анализ соотношения между деб зад пок-лей и заказчиков и полученными авансами. 5. Анализ соотношения между кред зад перед поставщиками и подрядчиками и выданными авансами. 6. Анализ долгосрочной деб зад (свыше 12 месяцев). 7. Анализ списанной в убыток зад неплатежеспособных дебиторов (информация о ней содержится в «Справке о наличии ценностей, учитываемых на забалансовых счетах» к форме № 1). Наличие знач сумм свидетельствует о низком качестве деб зад-сти и, следовательно, о недостаточно конкурентоспособной продукции, которую орг-ция вынуждена отгружать неплатежеспособным пок-лям.

54.

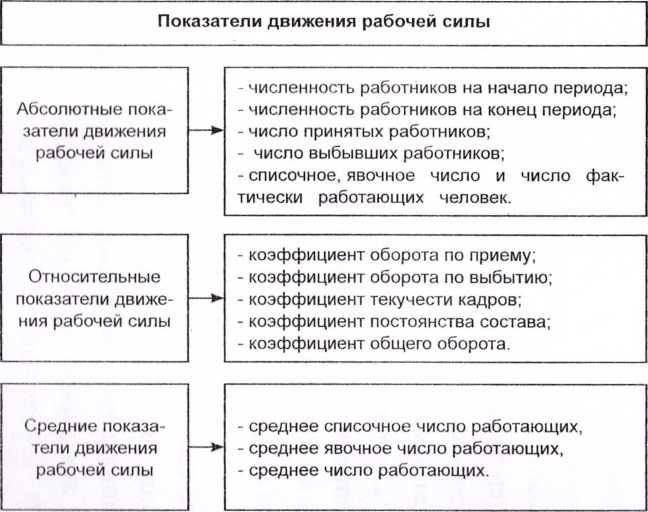

Анализ обеспеченности предприятия

трудовыми ресурсами

предусматривает изучение сос-ва

раб-ков, их квал-ции, соот-вия занимаемой

должности, оценку дв-ния раб силы и

ист-ков ее пополнения. Обесп-ость орг-ции

труд рес-сами опр-ся срав-ем факт

кол-тва раб по категориям и профессиям

с плановой потребностью. Планом явл

штатное расписание, которое составляется

на год. Процесс изменения численности

работников, приводящий к их

перераспределению между разными

видами экон деят-сти, называют

движением

рабочей силы.источник

информ форма стат отчетности «Сведения

о численности, зар плате и движении

раб-ов» (Форма № П-4).

55. Анализ производительности труда и эффективности использования трудового потенциалаДля анализа произ-сти тр испол-ют пок-ли выработки(В) и трудоёмкости(Т). В= объем производства (выручки от продажи)/ затрат тр. Т хар-ет соот-ние между затратами тр и объемом произ-тва и показывает, сколько труда затрачено на произ-во ед-цы прод.- среднечасовая выр-тка отношение объема произ-тва (выручки) к количеству человеко-часов, среднедневная среднемесячная и среднегодовая. ГВ = Д × П × ЧВ где ГВ — среднегод выр одного раб, рублей; Д— количество рабочих дней; П — продол-сть раб дня, часов; ЧВ — среднечас выр, руб.Степень влияния этих факторов определяется способами цепной подстановки, абс разниц, относ разниц или интегр мет-м.Пок-ли эф-сти испол труд потенциала

Наименование показателя |

Расчетная формула |

Экономическое содержание показателя |

Коэффициент сбалансированности |

Среднесписочная численность работников, человек |

Показывает уровень укомплектованности рабочих мест, соответствие фактического количества рабочей силы требуемому для обеспечения процесса производства |

Среднегодовое число рабочих мест (видов работ) х Средний нормативный коэффициент укомплектования рабочего места работниками, единиц |

||

Коэффициент охвата работников аттестацией |

Численность работников, прошедших аттестацию |

Отражает качественную (профессиональную) оценку работников, соответствие фактического уровня потенциала рабочей силы требуемому для обеспечения процесса производства и управления |

Среднесписочная численность работников |

||

Рентабельность персонала |

Прибыль |

Отражает эффективность использования трудовых ресурсов и показывает сколько рублей прибыли получено одним работником организации |

Среднесписочная численность работников организации |

Наименование Показателя |

Расчетная формула |

Экономическое содержание показателя |

Рентабельность персонала |

Прибыль |

Отражает эффективность использования трудовых ресурсов и показывает сколько рублей прибыли получено одним работником организации |

Среднесписочная численность работников организации |

||

Коэффициент качества набора персонала |

Кк = k1+k2+k3 / n где к. — коэффициент качества выполняемой работы набранными работниками (по результатам аттестации); к2 — коэффициент новых работников, продвинувшихся по службе в течение одного года; к3 — коэффициент новых работников, оставшихся работать по прошествии одного года; n — общее число показателей, учтенных при расчете. |

Характеризует эффективность кадровой политики, целевые ориентиры руководства организации по подбору персонала, его обучению, повышению квалификации, карьерному росту.

|

факторную модель рентабельности персонала можно представить следующим образом: П/ЧР =П/В × В/К × К/ЧР где П— прибыль от реализации прод; ЧП— среднесписоч численность раб-в; В -выручка от реал прод; К — среднегодовая сумма капитала; П/ЧР — рент-сть персонала; П/В — рент-сть продаж; В/К — оборачиваемость кап-ла; К/ЧР — капиталовооруж-сть тр;

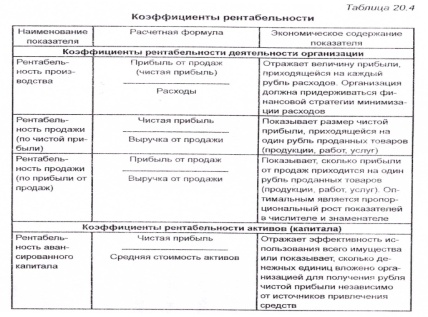

56.

Анализ показателей рентабельностиЧист

прибыль (убыток) отчетного периода явл

основным абсолют пок-лем безубыточности

функционирования орг-ции.Прибыльность

жизнеспособность организации в

долгосрочной перспективе, но никак

не ее способность погашать долги.

Орг-ция м быть прибыльной, но

неплатежеспособной, и наоборот.Сис-ма

пок-лей рент-сти: пок-ли рен-сти деят-сти

орг-ции и пок-атели рент-сти ак-вов

(капитала).Рент=ть может исчисл как

коэф-нт, т.е. относительная вел-на, и в

проц. Рост пок-лей р-ти в динам оценивается

положительно.Для пок-лей рент-ти не

существует критериальных знач. Они

исп-ся при анализе тенд в соотношении

прибыли и др пок-й за ряд лет либо при

сопоставлении аналогичных пок-лей

внутри отрасли или по группе конкурирующих

ор-ций.Количественная оценка влияния

отдельных факторов на уровень

рентабельности определяется, как

правило, по методу цепных подстановок,

абсолютных разниц или интегральному

методу оценки факторных влияний.

«формула Дюпона»:Rck = Pч / N× N/K × K/CK

где

Rck — рентабельность собс кап-ла; Рч —

чистая прибыль; N — выручка от продажи;

К — всего капитала (активов); СК –

собственный капитал.

57. Анализ ликвидности и платежеспособности предприятия (абсолютные показатели)Платежеспособность –сп-сть ор-ции рассчитываться по всем своим обязательствам (долгосрочным и краткосрочным). – плат-сть явл внеш проявлением фин уст-сти. Основными признаками являются: отсутствие просроченной кред задолж и наличие в достаточном объеме средств на расчетном и прочих счетах.Ликвидность явл более узким понятием это СП-сть орг выполнять краткосрочные обязательства и осуществлять непредвиденные расходы.Ликвидность баланса степень покрытия обяз-ств орг-ции ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.Ликвидность активов определяется как величина, обратная времени, необходимому для превращения их в денежные средства.Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания этих сроков.данные баланса делят на гр А1 — наиболее ликвидные активы— ден сред и краткоср финан вложения А2 — быстро реализуемые — деб зад и прочие активы. Итог гр опр-ся вычит из итога второго раздела актива запасов, ден средств и краткоср фин вложений, а также деб задол со сроком погашения более 12 месяцев АЗ — среднереализуемые (медленно реализуемые) активы — строка 210 “Запасы”, плюс ндс по приобретенным ценностям, плюс деб зад со сроком погашения более 12 месяцев А4 —неликвидные активы — итог раздела 1 актива баланса Наиболее ликвидные, быстрореализуемые и среднереализуемые активы относят к текущим активам. Труднореализуемые активы — это постоянные активы.Пассив баланса также делят на четыре группы по степени срочности их оплаты:П1 — наиболее срочные обязательства — кред зад и прочие пассивы из раздела V пассива П2 — краткоср пас— краткосре кред и займы ПЗ — долгосрочные пас — долгоср кред и займы П4 — постоянные пассивы — итог раздела III пассива, а также статьи раздела V пассива Баланс считается абсолютно ликвидным А1 > П1 А2 > П2 ЛЗ>ПЗ А4 < П4текущая ликвидность:ТЛ= (А1 + А2) - (П1 + П2).