17. Структурная форма упрощённой динамической макромодели.

Структурная форма возникает на этапе спецификации, она отражает заложенные в модель экономические утверждения. Как правило, в структурной форме эндогенные переменные не выражены явно через экзогенные.

Пример.

1)Текущий уровень спроса объясняется текущей ценой товара и текущим располагаемым доходом. Причем он падает с ростом цены и возрастает с увеличением дохода

2)Текущее предложение возрастает с ростом цены в предшествующем периоде

3)Текущее значение цены устанавливается при балансе текущего спроса и предложения

Структурная форма модели спроса и предложения не может использоваться для прогноза текущих эндогенных переменных. Модель 2.1- это пример динамической модели состоящей из линейных алгебраических уравнений (или из одновременных линейных уравнений).

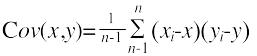

18. Количественные характеристики взаимосвязи пары случайных переменных

Наряду с функцией регрессии в эконометрике существенно используются числовые характеристики взаимосвязи случайных переменных (x;y). Эти характеристики называются ковариацией и коэффициентом корреляции.

Ковариация: (6.37)

![]()

Исходя из свойств можно и так:

![]()

mx-E(x); my=E(y)

Для вычмсления нам требуется закон распределения, если закон распределения совокупности неизвестен, то ковариацию можно оценить по выборке из генеральной совокупности XY:

![]()

Оценкой

ковариации служит величина: (6.40) ну

опять над cov

волна, х и y

вторые-векторы

ну

опять над cov

волна, х и y

вторые-векторы

Она называется выборочной ковариацией. Каждая пара в выборке имеет один и тот же закон распределения, компоненты двух различных пар являются независимыми случайными переменными. Также случайные переменные xi и xj (и тд) обладают одинаковыми количественными характеристиками.

Можно рассчитать это в Excel с помощью КОВАР, но оценка 6.40 в отличии от оценки excel обладает свойством несмещенности, что является значительным преимуществом.

Коэффициент корреляции рассчитывается по формуле:

![]() сигмы

оцененные!!!!

сигмы

оцененные!!!!

В Excel – «Статистические» КОРРЕЛ

19. Преобразование структурной формы упрощённой динамической макромодели к приведённой форме.

Экономический

объект – это закрыта национальная

экономика. Её состояние в текущем периоде

описывается текущим уровнем ВВП ( ),

потребления (

),

потребления ( ),

инвестиций (

)

и государственных расходов (

),

инвестиций (

)

и государственных расходов ( )

)

Требуется составить спецификацию макромоделей с учётом следующих утверждений:

1. текущий уровень потребления ( ) объясняется лаговым значением ВВП ( ), возрастая вместе с ним, но с меньшей скоростью;

2.

текущий уровень инвестиций (

)

пропорционален приросту

лагового ВВП ( )

)

3. государственные расходы ( ) возрастают с постоянным темпом роста

4. в закрытой экономике текущий уровень ВВП ( ) равен сумме текущего уровня потребления ( ), инвестиций ( ) и государственных расходов ( )

-

текущие эндогенные переменные

-

текущие эндогенные переменные

– предопределённые

переменные

– предопределённые

переменные

(3.5)

+B

= 0

+B

= 0

A= ;

B=

;

B= (3.6)

(3.6)

Данная

спецификация близка к приведённой форме

модели, т.к. текущие эндогенные переменные

являются явными функциями предопределённых

переменных, а

можно такой сделать, подставив правые

части трёх уравнений (3.4) в четвёртое

являются явными функциями предопределённых

переменных, а

можно такой сделать, подставив правые

части трёх уравнений (3.4) в четвёртое

(3.7)

(3.7)