8.Структура экономических задач. Математическая модель объекта. (20)

В структуре экономических задач можно выделить

1)исходные данные, если они переменные, то они называются экзогенными

2)искомые неизвестные, если они переменные, то они называются эндогенными

3)взаимосвязь между исходными и искомыми переменными устанавливаемые условием задачи.

Основной метод решения экономических задач- это метод экономико-математического моделирования. Решение экономических задач этим методом состоит в построении упрощенной схемы задачи математическим языком. Этот процесс называется формализацией.

Модели в эконометрике - дескриптивные, поэтому они имеют вид алгебраического уравнения, или системы, или неравенств относительно коэффициентов.

9. Принципы спецификации эконометрических моделей. (20)

1)Является универсальным принципом математического моделирования. Спецификация возникает в результате перевода на математический язык взаимосвязей эндогенных и экзогенных переменных. При этом, как правило, экономической теории стараются описать линейными экономическоми функциями.

2)Требует чтобы количество уравнений в спецификации модели в точности совпадало с количеством эндогенных переменных, включенных в модель.

3)Необходим учет фактора времени

4)Учет неучтенных факторов

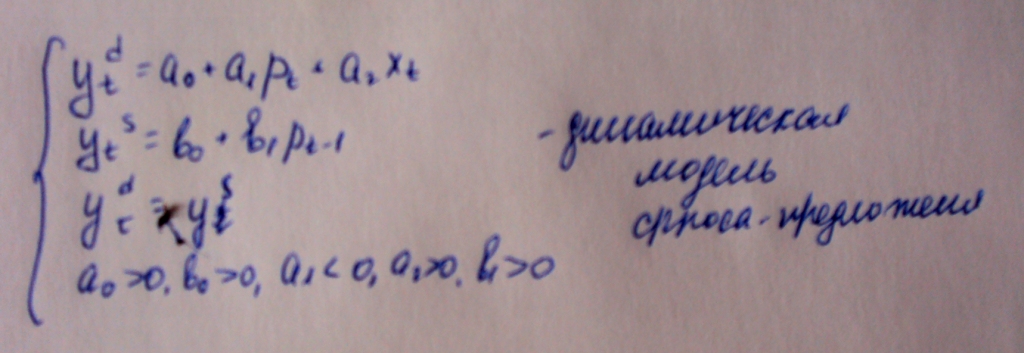

10. Преобразование динамической модели к приведённой форме (на примере «паутинообразной» модели спроса-предложения блага на конкурентном рынке). (30)

Модели в эконометрике бывают в приведенной и структурной форме. Структурная форма возникает на этапе спецификации, она отражает заложенные в модель экономические утверждения. Как правило, в структурной форме эндогенные переменные не выражены явно через экзогенные..

Приведенная форма получается в результате трансформации при помощи алгебраических преобразований в структурной форме. В приведенной форме эконометрической модели каждая эндогенная переменная представлена в виде явной функции только экзогенных переменных. Она предназначается для прогноза эндогенных переменных при помощи экзогенных.

Пример.

1)Текущий уровень спроса объясняется текущей ценой товара и текущим располагаемым доходом. Причем он падает с ростом цены и возрастает с увеличением дохода

2)Текущее предложение возрастает с ростом цены в предшествующем периоде

3)Текущее значение цены устанавливается при балансе текущего спроса и предложения

α,β коэффициенты приведенной формы.

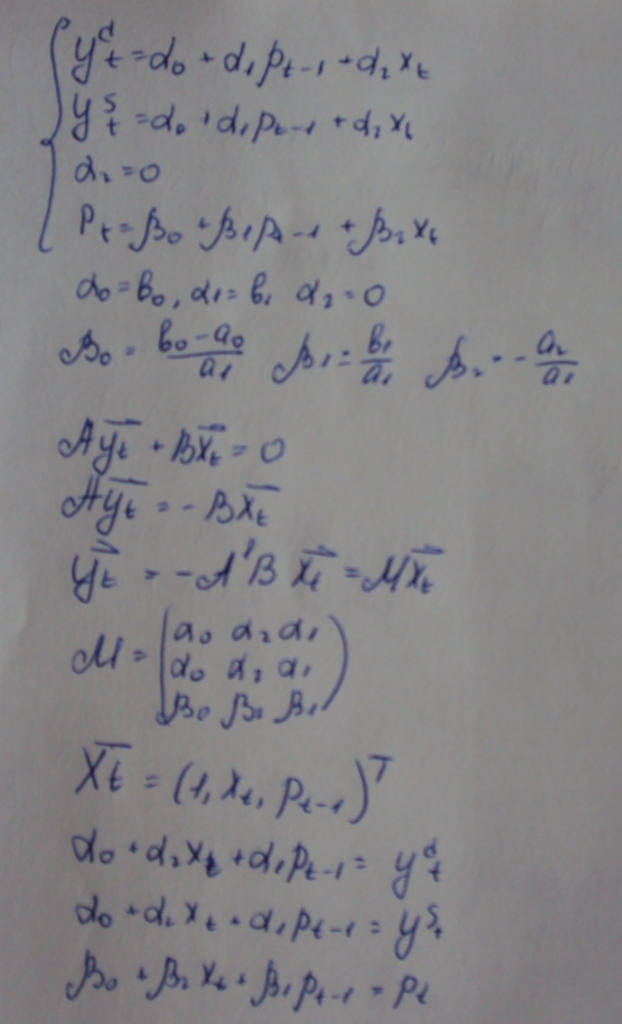

11. Компактная (матричная) запись структурной и приведённой форм динамической модели из одновременных линейных уравнений. (25)

Системы эконометрических уравнений возможно записать в компактном виде для удобства расчетов.

Рассмотрим данный вопрос на примере модели спроса -предложения.

1)Текущий уровень спроса объясняется текущей ценой товара и текущим располагаемым доходом. Причем он падает с ростом цены и возрастает с увеличением дохода

2)Текущее предложение возрастает с ростом цены в предшествующем периоде

3)Текущее значение цены устанавливается при балансе текущего спроса и предложения

Линейные

модели структурной формы можно представить

в матричной форме

,где

,где

это вектор текущих эндогенных переменных,

а

это вектор текущих эндогенных переменных,

а

это вектор предопределенных переменных,

расширенный на единицу при наличии

свободного члена.

это вектор предопределенных переменных,

расширенный на единицу при наличии

свободного члена.

Из

структурной формы

модель можно преобразовать в приведенную

путем преобразования уравнения

модель можно преобразовать в приведенную

путем преобразования уравнения

где

где

Матрица М это матрица коэффициентов при экзогенных переменных в приведенной форме.