IV.Стратегии инициативы или ответа на изменение цены:

4.1. Инициативное повышение цен

4.2.С учетом реакции потребителей на изменение цен

4.3.С учетом реакции конкурентов на изменение цен

Вопрос № 28. Прибыль: понятие, виды, источники образования валовой прибыли

Установив цену на продукцию, предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции.

Предприятие получает прибыль:

если выручка превышает себестоимость;

если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует;

если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Источники прибыли

Существует три основных источника получения прибыли:

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

Второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Величина прибыли в данном случае зависит:

во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.);

в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли);

в-четвертых, от структуры снижения издержек производства;

Третий источник вытекает из инновационной деятельности предприятия, его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

валовая прибыль. Она определяется как разница между выручкой от продаж и себестоимостью проданных товаров, работ, услуг. Прибыль от продаж определяется с учетом коммерческих расходов (расходов по сбыту) и управленческих расходов (общепроизводственных и общехозяйственных расходов), если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Балансовая прибыль, которую должно определять предприятие, рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо прочих доходов и расходов. Дапее определяется налогооблагаемая прибыль, или прибыль (убыток) до налогообложения, при расчете которой должна быть учтена (в соответствии с налоговым учетом):

прибыль, но которой уплачен налог;

прибыль, по которой предприятие имеет льготы;

прибыль, по которой налог уплачивается в особом порядке;

прибыль, увеличивающая налогооблагаемую базу за счет превышения нормируемых расходов (на рекламу, подготовку кадров, процентов за кредит, амортизации, представительских и др.).

Чистая прибыль (нераспределенная прибыль), т.е. прибыль, остающаяся в распоряжении предприятия, получается при вычете из прибыли до налогообложения налога на прибыль и используется на следующие цели:

развитие производства:

выплату дивидендов и других доходов учредителям и собственникам;

отчисления в фонд потребления;

уплату штрафных санкций за экологические нарушения, несвоевременные платежи в бюджет, завышение цен, сокрытие объектов налогообложения.

Вопрос №29. Финансовые результаты деятельности предприятия: прибыль предприятия (формирование и использование), рентабельность предприятия

Формирование прибыли

Прибыль предприятия как конечный финансовый результат его деятельности слагается из суммы результатов от реализации продукции и имущества и внереализационных операций.

Прибыль (убыток) от реализации продукции (работ, услуг) отражает финансовый результат основной деятельности предприятия и определяется как разница между выручкой от реализации в действующих ценах и затратами на производство и реализацию продукции.

Прибыль от прочей реализации включает результат от реализации основных средств и иного имущества (товарно-материальных ценностей, нематериальных активов и т.п.). Это показатель представляет финансовый результат, не связанный с основной деятельностью предприятия

Финансовый результат от внереализационных операций представляет прибыль (убыток) по операциям различного характера, не связанным с реализацией продукции (работ, услуг), основных средств и иного имущества, и представляет разницу между доходами от внереализационных операций и расходами по ним.

Перечень внереализационных операций предприятия разнообразен и довольно обширен.

В состав доходов от внерализационных операций включаются:

- доходы от сдачи имущества в аренду;

- доходы от операций купли-продажи иностранной валюты;

- доходы от долевого участия в других организациях;

- доходы по акциям, облигациям и другим ценным бумагам других эмитентов, принадлежащих предприятию;

- доходы в виде процентов, полученным по договорам займа, кредита, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- полученные штрафы, пени, неустоек и другие санкции по хозяйственным договорам;

- другие.

^ В состав внереализационных расходов включаются:

- расходы в виде процента по долговым обязательствам (кредитам, займам);

- расходы по организации выпуска ценных бумаг;

- судебные расходы и арбитражные сборы;

- расходы на оплату банковских услуг;

- расходы на ликвидацию выводимых из эксплуатации основных средств;

- затраты на содержание законсервированных производственных мощностей и объектов;

- расходы в виде сумм штрафов и иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба и пр.;

Рентабельность деятельности предприятия

эффективность производственно-хозяйственной деятельности предприятия оценивают системой показателей рентабельности, включающей:

- рентабельность активов предприятия;

- рентабельность собственного капитала;

- рентабельность продаж;

- рентабельность производства;

- рентабельность продукции.

Как показатель, отражающий степень прибыльности, в общем виде рентабельность (R) определяется процентным отношением прибыли (П) к определенному измерителю (показателю)

В зависимости от конкретных целей рентабельность можно определять по валовой, чистой и нераспределенной прибыли.

Рентабельность активов (Ra) характеризует величину валовой (чистой) прибыли, полученной на рубль капитала, вложенного в активы предприятия, и определяется по валовой и чистой прибыли:

![]()

или , где^ А - величина активов предприятия (на начало, конец года или среднегодовая), руб.>

![]()

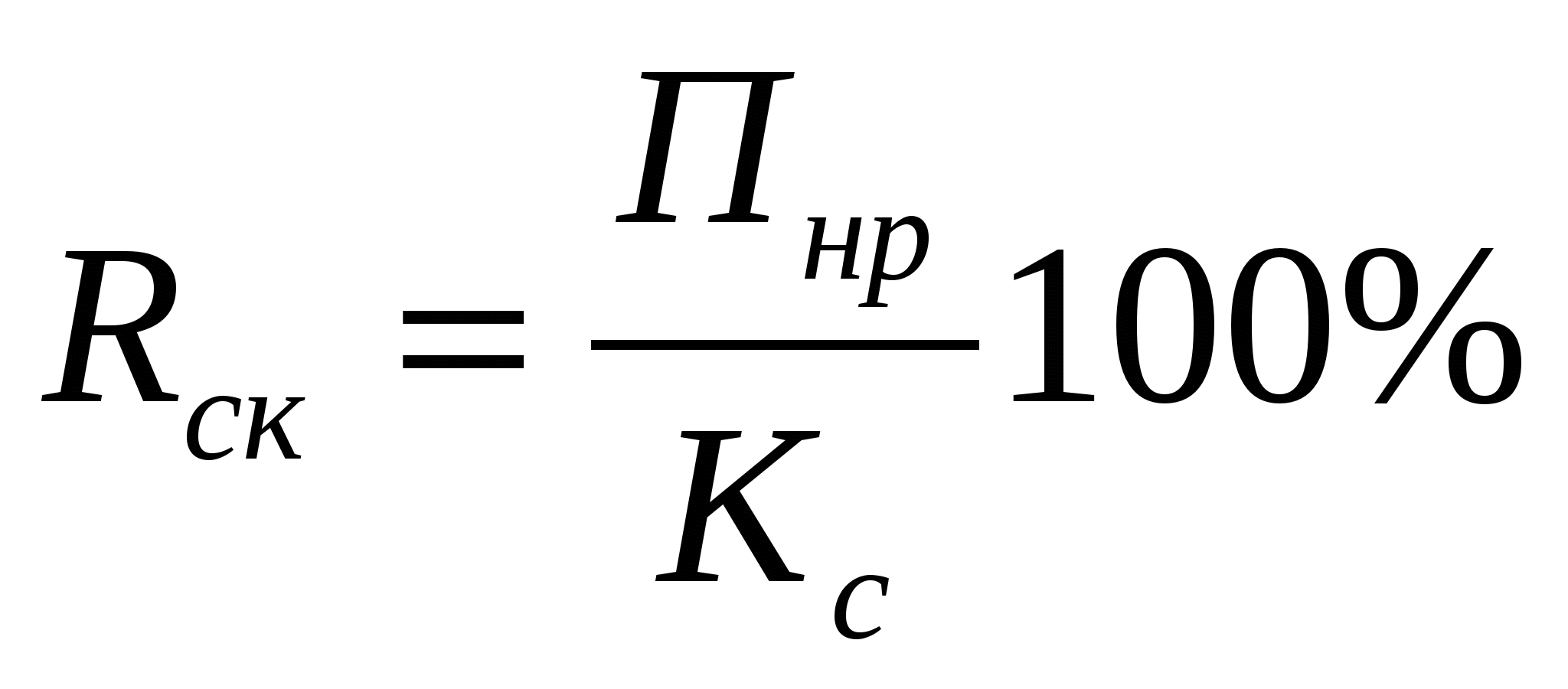

Рентабельность собственного капитала (Rск) показывает величину прибыли в расчете на один рубль собственных средств предприятия:

или

,

![]()

где Пнр – нераспределенная прибыль предприятия, руб.; Кс - собственный капитал предприятия, руб.

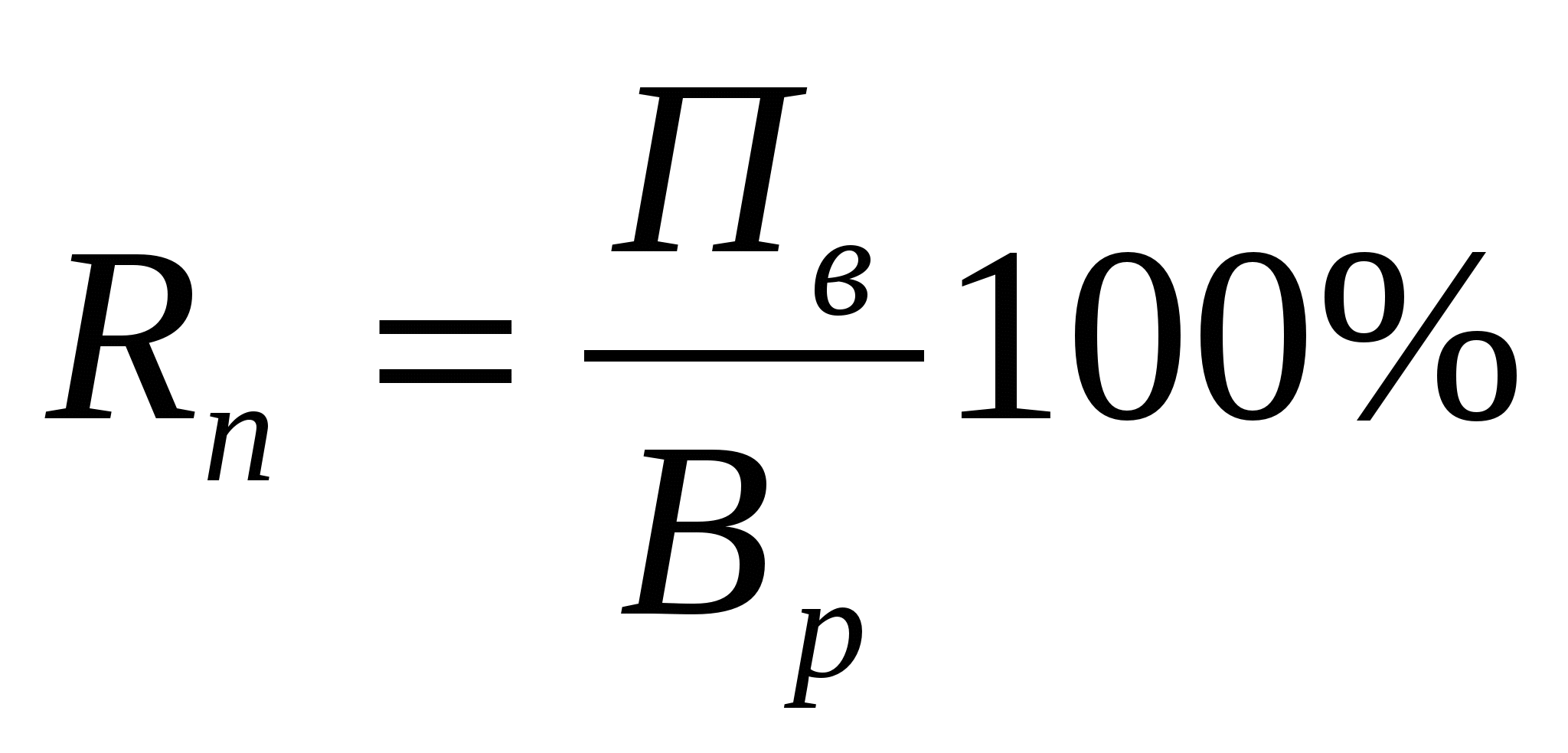

Рентабельность продаж (Rп) характеризует величину прибыли, полученной предприятием с каждого рубля выручки от реализации продукции:

, где Вр – выручка от реализации продукции (без НДС), руб.

Рентабельность производства (Rпр) определяется отношением валовой прибыли к сумме среднегодовой стоимости основных производственных средств (Фс.г.) и нормируемых оборотных средств (Ос.г.): .

![]()

Рентабельность продукции (Rпрод) определяется по каждому ее виду отношением прибыли от реализации продукции (Пр) к затратам на ее производство (С): .

![]()

Показатель рентабельности продукции находит применение при оценке целесообразности выпуска того или иного вида продукции, а также при формировании цен на продукцию.

Вопрос №30. Содержание и методы планирования. Виды планов, их характеристика и взаимосвязь

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу. Планирование является центральным звеном всей системы хозяйственного механизма управления и регулирования производства

Существует несколько методов планирования:

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С пот мощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевые графики являются разновидностью графоаналитических методов. С их помощью моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, например, реконструкция цеха, разработка и освоение новой техники и др.

Программно-целевые методы позволяют составлять план в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы – ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде.подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель – стратегические и тактические цели – программы работ) составляется граф типа «дерево целей» – исходная база для формирования системы показателей программы и оргструктуры управления ею.

По срокам различают следующие виды планирования:

Перспективное планирование основывается на прогнозировании, иначе его называют стратегическим планированием. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10–15 лет) и среднесрочное (5 лет), или пятилетнее, планирование.

Долгосрочный план, на 10–15 лет, имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном (пятилетнем) плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т.п.

В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные на 2–3 года.

Текущее (годовое) планирование разрабатывается в разрезе пятилетнего плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые, бригадные.

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех–участок–бригада–рабочее место. Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановое задание до непосредственных исполнителей – рабочих. Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

План – это документ, охватывающий весь комплекс производственной, хозяйственной и финансовой деятельности за установленный период, после завершения которого начинает действовать план следующего периода. Планы составляются на разные периоды времени. Краткосрочные планы перекрываются долгосрочными.

Непрерывность планирования обусловлена, во-первых, непрерывностью производственных процессов и, во-вторых, постоянной неопределенностью будущего, которая вызвана непредсказуемыми изменениями во внешней среде. Кроме того, в планах могут быть ошибочные решения, и их необходимо корректировать.

Планы организации различают по назначению, содержанию и периодам действия.

По назначению выделяются планы:

определяющие стратегию развития организации, обосновывающие новое производство, новую продукцию, новый проект;

разрабатывающие тактику деятельности организации на конкретный период.

По содержанию планы отражают:

основные направления развития организации;

отдельные проблемы;

детальную программу производственно – хозяйственной деятельности.

По периодам действия планы могут быть: долгосрочные, среднесрочные, краткосрочные.

Вопрос №31. Бизнес-план, его роль и назначение, содержание основных разделов

Любая деловая активность требует чёткого алгоритма и организации действий. Поэтому многие участники деловой жизни пользуются бизнес-планом:

- кредиторы – с целью оценки количества средств, предоставляемых заёмщику и минимальные значения процентов, которые сможет погасить организация-заёмщик,

- инвесторы – с целью исключения будущих финансовых потерь от инвестируемого проекта,

- фонды – с целью оценки фирм, которым предоставляются разнообразные льготы и гранты.

Объективно, бизнес-план – это документ, который состоит из пунктов – аспектов предстоящей или настоящей коммерческой деятельности. В документе чётко обозначены проблемы, с которыми может столкнуться коммерческая организация, а также основные методы их профилактики и разрешения.

Суть бизнес-плана предусматривает участие в составлении руководящей верхушки. Таким образом, менеджеры проверяют не только жизнеспособность замысла, но и пробуют себя «на прочность».

назначения бизнес-плана сводятся к трём пунктам:

1. Выяснение экономической целесообразности проекта,

2. Определение возможных проблем в будущем и методов их разрешения,

3. Прогнозирования суммы инвестиций в проект и чистой прибыли.

Выделяют три разновидности бизнес-плана.

Любая фирма обязана чётко определиться с потребностью в интеллектуальных и материальных ресурсах, средствах и источниках их получения. Кроме того, организация должна иметь алгоритм использования уже имеющихся ресурсов. Этому посвящён первый тип – бизнес-план производства.

Вторым видом документа, служит бизнес-план торговой марки. В этом случае, упор делается на рыночные связи, пути и методы ценообразования, рекламные технологии. Это достаточно непростой и трудоёмкий вид, поскольку составитель имеет дело с динамичным потребительским поведением.

Наиболее сложным, является третий вид – корпоративный бизнес-план. Трудность заключается в том, что составитель не только прогнозирует и планирует будущую деятельность, но и составляет итоги прошлой бизнес-активности кампании. Корпоративный бизнес-план в любом случае начинается с оценки функционирования организации.

Содержание и нормы бизнес-плана

Не смотря на то, что современные реалии экономической жизни не предусматривают каких либо обязательных стандартов, предпочтительней, если композиция и суть бизнес-плана будут соответствовать нормам UNIDO (United Nations Industrial Development Organization). Документ должен иметь название, подтверждение конфиденциальности и номер. Как правило, объём документа колеблется от 40 до 50- страниц. Единственным обязательным условием, общим для всех видов данных документов, является качественный уровень полиграфического выполнения. Основные пункты бизнес-плана:

- Резюме. Раздел служит для привлечения интереса инвесторов и является кратким изложением всего бизнес-плана.

- Данные об организации. В этом разделе описывается история, условия основания кампании, кредитную историю (если таковая имеется) и анализ деятельности за последнее время.

- Данные о сфере деятельности. Этот пункт подразумевает характеристику отрасли в целом и роль конкретного предприятия в этой сфере.

- Продукция. В этом разделе описывается характер продукции (или услуг), анализ с аналогами или же заменителями.

- Производственный план. Составитель в этом пункте аргументирует свой выбор процесса производства, технологий, аппаратного обеспечения и так далее.

- Рынок сбыта. Основная задача этого пункта – доказать, что сбыт продукции произойдёт без проблем.

- Ценообразование. Составитель описывает, каким образом и какими методами происходит установка цен на товары (услуги).

- Конкуренция. Инвесторы должны быть уверены в устойчивости и конкурентоспособности организации.

- Поставщики. Описываются источники материалов и сырья, их краткая характеристика.

- Организационный план. В этом разделе указываются методы менеджмента и типология организации предприятия.

- График работы. Данный пункт указывает конкретные даты завершения намеченных планов.

- Экономический план. В этом пункте характеризуется выгодность и финансовая состоятельность проекта.

Суть бизнес-плана должна преподноситься доходчиво и чётко. Поэтому для максимальной эффективности, бизнес-план дополняется статистическими данными (со ссылками на первоисточник), графическими моделями, медиафайлами и прочее.

Вопрос № 32. Инвестиции и капитальные вложения: понятие, состав, источники финансирования и роль в развитии производства

. Понятие инвестиций и капитальных вложений

Инвестиции - долгосрочные вложения средств как внутри страны. так и за рубежом в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники с целью получения прибыли. Инвестиции могут быть в виде денежных средств, целевых банковских вкладов, паев, акций и других ценных бумаг, кредитов, займов, залогов, технологий, земли, зданий, сооружений машин, оборудования, лицензий, товарных знаков, любого другого имущества или имущественных прав, интеллектуальных ценностей.

По видам инвестиции делятся на рисковые (венчурные) , прямые, портфельные и аннуитеты.

Венчурный капитал представляет собой инвестиции в форме выпусков новых акций, произведенных в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость итоженных средств.

Прямые инвестиции представляют собой сложение в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

Портфельные инвестиции связаны с формированием портфеля (совокупность разных инвестиционных ценностей) и представляют собой приобретение ценных бумаг и других активов.

Аннуитеты - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, представляют собой вложения средств в страховые и пенсионные фонды.

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капиталовложений. Капиталовложения – это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства.

Выбор предприятием того или иного направления капитальных вложений зависит от целей, которые оно предусматривает при осуществлении инвестиций.

Капитальные вложения осуществляются за счет различных источников финансирования, которые не исключают друг друга и могут использоваться одновременно. Основным источником финансирования капитальных вложений являются собственные средства предприятия в виде амортизации и прибыли. Уровень самофинансирования считается высоким, если удельный вес собственных источников достигает 60% и более от общего объема финансирования.

Кроме самофинансирования, большую роль играет такой источник. как рынок ценных бумаг, хотя в России он используется еще далеко не полностью. Значительная роль как источника финансирования принадлежит заемным средствам, особенно банковским кредитам.

Источником капитальных вложений могут быть ассигнования из государственного бюджета, внебюджетных фондов и иностранные инвестиции.

В условиях рыночной экономики предприятие самостоятельно определяет объемы, направления, резервы и эффективность капитальных вложений. Выбор того или иного направления вложений определяется многими обстоятельствами: инвестиционным климатом в стране, состоянием производственно-технической базы промышленных предприятий, кредитной политикой, системой налогообложения, уровнем развития законодательной базы в сфере инвестиционной деятельности.

Структура:

2.1 Источники финансирования капитальных вложений

Собственный и привлеченный капитал |

Внутренние источники |

Нераспределенная прибыль |

Резервный капитал |

||

Амортизационные отчисления |

||

Различные фонды предприятия |

||

Внешние источники |

Обыкновенные акции |

|

Привилегированные акции |

||

Вклады учредителей |

||

Безвозмездная финансовая помощь |

||

Целевые поступления и финансирование |

||

Заемный капитал |

Внешние источники |

Долгосрочные обязательства |

Краткосрочные обязательства |

Вопрос № 33. Инвестиционный проект. Показатели оценки экономической эффективности инвестиционного проекта.

Инвестиционный проект - планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые или модернизируемые материальные объекты, технологические процессы, а также в иные виды предпринимательской деятельности с целью ее сохранения и расширения.

Показатели оценки экономической эффективности инвестиционного проекта.

Вопрос №34. Качество продукции: понятие, показатели, управление.

Понятие качества продукции регламентировано в Российской Федерации государственным стандартом, ГОСТ 15467-79 «Управление качеством продукции. Основные понятия. Термины и определения»:«Качество — совокупность свойств продукции, обусловливающ их ее пригодность удовлетворять определенные потребности в соответствии с ее назначением».

Покупатель считает качественной ту продукцию, которая отвечает условиям потребления независимо от того, какие специфические потребности ей предназначалось удовлетворять.

Действительно, совокупность свойств продукции может быть той же (т.е. качество не изменилось), но для потребителя эта продукция может быть неприемлемой.

Основное место в оценке качества продукция или услуг отводится потребителю, а стандарты, законы и правил» (в том числе и международные) лишь закрепляют и регламентируют прогрессивный опыт, накопленный в области качества.

Следовательно, качество как экономическая категория — это общественная оценка, характеризующая степень удовлетворения потребностей в конкретных условиях потребления той совокупности свойств, которые явно выражены или потенциально зало жены в товаре.

Показатели качества продукции

Потребности обычно выражаются в свойствах, в их сравнении с аналогичными свойствами базового, или эталонного, образца. Такими свойствами могут быть вес, габариты, производительность, цвет, надежность, долговечность и др. Все свойства продукции выделены в группы: показатели назначения (производительность, модность, диапазон измерения); показатели надежности и технологичности; показатели унификации и стандартизации эстетические показатели; эргономические показатели; показателе транспортабельности; патентно-правовые показатели; экологические показатели; показатели безопасности.

В зависимости от потребности используется тот или иной показатель. Так, например, в целях безопасности эксплуатации важен показатель безотказности; в целях экономии финансовых средств на проведение ремонтов — ремонтопригодность, а в целях снижения затрат на поддержание изделия в работоспособном состоянии — долговечность.

Показатели назначения характеризуют основную функциональную величину полезного эффекта от эксплуатации изделия. Показатели надежности характеризуют изделие с точки зрения надежности эксплуатации — безотказность, ремонтопригодность, долговечность и т.д.

Показатели технологичности—показатели, обеспечивающие рациональное использование материалов, средств труда и времени в процессе технологического цикла. Показатели стандартизации и унификации характеризуют насыщенность продукции стандартными, унифицированными и оригинальными составными частями, а также уровень унификации по сравнению с другими изделиями. Все изделия могут быть подразделены на стандартные, унифицированные и оригинальные. Чем выше коэффициент стандартизации и унификации изделия, тем лучше с точки зрения производства и эксплуатации.

Экономические показатели отражают удобство эксплуатации изделия человеком. Взаимодействие человека с изделием выражается через комплекс антропометрических, физиологических и психологических свойств человека. Эстетические показатели характеризуют композиционное совершенство изделия (сочетание цветов, выразительность формы).

Показатели транспортабельности отражают степень возможности транспортировки изделия различным транспортом без нарушения его свойств. Патентно-правовые показатели характеризуют патентную защиту и патентную чистоту продукции. Экологические показатели отражают степень влияния вредных воздействий на окружающую среду, которые возникают при хранении, эксплуатации или потреблении продукции. Показатели безопасности определяют степень безопасности эксплуатации и хранения изделия, т.е. обеспечивают безопасность при соблюдении условий эксплуатации, ремонта, простоя.

Указанные показатели в совокупности создают базу для сравнения с другой аналогичной продукцией, позволяют оценить их технический уровень и качество.

Опыт управления качеством

До недавнего времени при решении проблем качества предприятия ориентировались на технический уровень качества продукции без учета потребностей рынка. Вопросами управления качеством занимались отделы технического контроля и анализа качества. В их функции входила проверка параметров (свойств) изделий, применяемого сырья, материалов на каждой операции производственного процесса, контроля точности работы оборудования, сбор информации по обнаруженным дефектам продукции, анализ и установление их причин. Обобщение информации позволяло разработать конкретные мероприятия, направленные на регулирование параметров качества продукции и координацию деятельности по повышению его уровня.

На ряде предприятий и объединений создавались системы комплексного управления качеством. В числе таких систем отметим Саратовскую БИП (бездефектное изготовление продукции), Львовскую КС УПК (комплексная система управления качеством продукции). Краснодарскую КСУПЭП (комплексная система управления эффективностью производства), Днепропетровскую КС УКП и ЭИРС (комплексная система управления качеством продукции и эффективным использованием ресурсов). Однако из рассмотрения проблемы обеспечения управления качеством почти полностью были исключены вопросы маркетинга и послепродажного обслуживания.

Современный анализ применяемых ранее систем управления качеством продукции акцентирует внимание на использовании принципов системного подхода к управлению качеством продукции, полностью проявившихся в Комплексной системе управления качеством продукции. Отечественная система внесла существенный вклад в развитие системного подхода во всем мире. Процесс управления впервые был разделен на отдельные функции, в которые включалась и функция определения потребности. Разработанные стандарты впервые использовались как средство правового и информативного обеспечения функционирования КС УКП.

Однако внедрение этих систем в практику предприятий для решения проблемы качества не привело к значительному повышению его уровня. Это объясняется тем, что монополизированный характер производства и погоня за увеличением объема выпуска продукции не позволяли резко повысить требования к качеству продукции без модернизации техники, замены оборудования, внедрения новых технологий и автоматизированных средств регулирования и контроля качества продукции. Созданный организационный механизм управления качеством на предприятиях не был ориентирован на потребителя продукции. Длительный срок внедрения достижений науки и техники, слабая материальная заинтересованность предприятий, отсутствие обратной связи потребителя с производителем резко снизили эффективность Комплексной системы управления качеством продукции. Вместе с тем сопоставление комплексных систем управления качеством продукции (КС УКП), действующих на отечественных предприятиях, с положением Международной системы ИСО 9004 показывает, что они, хотя и базируются на общей методологии комплексного управления, имеют принципиальные отличия:

1. Система КС УКП, главным образом, охватывала организацию производственной деятельности предприятия для достижения планового уровня качества, слабо связанного с запросами потребителя. Система качества, регламентированная МС ИСО 9004, охватывает весь жизненный цикл изделия от проектирования до утилизации и распространяется на такие элементы системы, как маркетинг, материально-техническое обеспечение, сбыт, обслуживание.

2. В системах качества, регламентированных МС ИСО, прослеживается прямая взаимосвязь между программой обеспечения качества и экономическими результатами деятельности предприятия. В отечественных системах такая взаимосвязь практически отсутствовала.

3. Система качества ИСО содержит такие отсутствующие в КС УКП элементы, как политика предприятия в области качества, внутренняя проверка системы, организация учета и оценка затрат на качество.

Вопрос № 35. Стандартизация и сертификация продукции

Стандартизация – это экономический способ управления, включающий комплекс норм, правил и требований качества продукции.

Стандарт является основным нормативно-техническим документом, в котором показатели качества устанавливаются, исходя из новейших достижений науки и техники и спроса потребителей.

Стандартизация включает в себя: установление требований к качеству продукции, сырья, полуфабрикатов, комплектующих; установление норм, правил в области проектирования, формирования единой системы показателей качества, методов контроля, единых терминов и обозначений, создание единых систем, классификация и кодирование продукции.

Сертификация продукции – это элемент системы управления качеством предполагает оценку соответствия продукции определенным требованиям и выдачу соответствующего документа – сертификата. Сертификат – это документ, свидетельствующий о высоком уровне качества продукции и соответствия требованиям международных стандартов.

Существует обязательная и добровольная сертификация.

Обязательная сертификация охватывает проверку и испытание продукции, государственный контроль за сертифицированными изделиями.

Добровольная сертификация может проводится на соответствующие требования, которые не являются обязательными по инициативе объектов хозяйствования на договорной основе.

Вопрос № 36. Управление предприятием: механизм, функции, подсистемы

Управление – это направленное со стороны управляющего органа воздействие на объект управления с целью получения установленного результата, согласования и корректировки действий исполнителей. Оно включает: предвидение, планирование, организацию, контроль и регулирование процессов исполнения работ.

Управление, в строгом смысле слова, есть воздействие на работников с целью достижения целей, стоящих перед предприятием и его членами. Оно базируется, с одной стороны, на многих областях знаний, таких, как экономика и политология, социология и психология, инженерные дисциплины, статистика, а с другой – на непосредственном обобщении опыта управления различными предприятиями, организациями и компаниями в ходе длительной истории развития человеческой деятельности.

Система управления включает следующие компоненты:

• принципы и задачи управления;

• организационную структуру органов управления и его персонала;

• экономические и юридические методы и ограничения;

• информацию и технические средства ее обработки.

Управление предприятием состоит из ряда функциональных подсистем.

Ими являются:

• стратегическое и текущее управление (предприятием);

• планирование;

• управление персоналом;

• управление производством;

• управление маркетингом;

• управление финансами;

• управление инвестициями.

Задачами стратегического управления являются обеспечение экономического роста предприятия, повышение его конкурентоспособности. В своей основе оно исходит из необходимости осуществления:

• . стратегического анализа происходящих изменений внешней среды (на рынке, в политике; законодательстве и т.д.) и условий для формирования целей, потенциальных возможностей предприятия (ресурсы, проекты, идеи, наличие команды и т.д.);

• выбора стратегии развития предприятия и альтернативных вариантов;

• реализации выбранной стратегии развития.

К задачам текущего управления относится обеспечение непрерывности и синхронности работы всех звеньев предприятия, направленных на получение установленного текущего задания.

В задачи управления персоналом в соответствии с реализацией стратегии развития предприятия, принятой на уровне стратегического управления и потребностей текущего производства, входят:

• обеспечение предприятия соответствующими кадрами, имеющими нужную квалификацию, в необходимом количестве;

• обучение работников в соответствии с принятой технологией и организацией производства продукции;

• расстановка персонала по рабочим местам;

• проведение объективной оценки и оплаты результатов деятельности каждого работника как основы эффективной мотивации его труда;

• обеспечение прав и социальной защиты;

• обеспечение безопасности и нормальных условий труда.

С целью реализации указанных задач в систему управления персоналом на крупном предприятии, как правило, входят отделы кадров, обучения, оценки персонала и оплаты труда, безопасности.

Основными задачами подсистемы управления производством являются организация изготовления и поставки продукции в запланированные сроки, с необходимым качеством и установленной себестоимостью. На практике это означает, что органы данного управления должны стремиться к соблюдению технологической дисциплины, ресурсосбережению, соблюдению производственного режима путем соответствующей организации производства и труда.

Управление коммерческой деятельностью является одной из важнейших служб предприятия. От нее зависит, с одной стороны, правильность определения того, какую продукцию производить, в каком количестве и в какие сроки, а с другой – эффективность снабжения предприятия факторами производства по ценам, не ведущим к росту издержек производства, формирование рынка сбыта продукции в требуемом объеме и по ценам, обеспечивающим получение прибыли.

Управление финансами предприятия включает организацию и контроль поступления денежных средств от реализации продукции либо взимания причитающихся сумм по предшествующим соглашениям или за предоставленные услуги, а также денежных поступлений от ценных бумаг и др.

Следующей важнейшей задачей управления финансами является оплата поставок сырья и материалов, предназначенных для производства; платежи по счетам, подлежащим оплате за ранее приобретенные товары; платежи по эксплуатационным расходам (реклама, страхование и т.д.); выплата заработной платы работникам пред--приятия; оплата налогов и осуществление других платежей в бюджет и фонды.

Управление инвестиционной деятельностью включает:

• постоянное совершенствование организации производства и труда на базе поиска, отбора, разработки и внедрения инновационных предложений;

• формирование банка инновационных идей и вариантов их решений;

• организацию процесса выявления проблем развития и их решение;.

• формирование на предприятии климата новаторства, поиска новых идей.

Перечисленные подсистемы задач управления реализуют, исполняя следующие функции:

1. Постановка целей и задач в соответствии с принятой стратегией и спецификой подсистемы.

2. Планирование необходимых ресурсов для решения установленных задач.

3. Организация и регулирование процесса исполнения в соответствии с целями и поставленными задачами, обеспечивающие объединение усилий и ресурсов в заданном направлении.

4. Стимулирование работников, направленное на повышение эффективности их труда для достижения целей.

5. Контроль и корректировка деятельности подсистемы и принятие необходимых мер для получения результата.