2.2. Условия регулирования рынка со стороны банковской системы России

Результаты исследования свидетельствуют об эффективной с точки зрения экономического роста роли коммерческих банков, но не в полной мере, влияющей на финансирование экономических преобразований в РФ. Можно сказать, что недостаточная роль банков в формировании рыночных экономических отношений заключается в том, что деятельность банков сводится в большей мере к развитию расчетных операций и очень мало удовлетворяет потребности кредитного финансирования экономики.

Экономике порой характерен низкий уровень финансового посредничества банков на фоне роста долларизации экономики и преобладании торговых кредитов, обеспечивающих импортное производство, а не реальный сектор экономики страны. Основной проблемой мобилизации внутренних источников ресурсов банками является недоверие населения, связанное с неблагоприятной политической обстановкой в стране и факторами банкротства отдельных банков.

В связи с этим возникает необходимость рассмотрения путей совершенствования методов стимулирования банков в подъеме и развитии экономики.

Динамичность и целенаправленность процессов рыночных экономических преобразований могут быть достигнуты благодаря эффективно функционирующей банковской системе. Но существует множество барьеров финансовому посредничеству банков, что негативно отражается на общем состоянии хозяйственных отношений. Эго требует наличия рациональных инструментов стимулирования вовлечения банков в воспроизводственные экономические процессы. Вместе с тем, повышение финансового посредничества банков невозможно без государственного воздействия.

Учитывая слабую заинтересованность банков в реализации кредитных отношений и смещении их деятельности на услуги спекулятивного характера, необходимо совершенствовать нормативную базу, создающую «коридоры» привлечения банков к осуществлению кредитной деятельности. К таким мерам государственного воздействия относятся:

- стимулирование долгосрочного кредитования банков путем льготного налогообложения и совершенствования залогового законодательства;

- создание законодательного поля для применения коммерческими банками системы секыоритизации активов и синдицированного кредита, успешно применяемых в некоторых странах с трансформирующейся экономикой;

- при либерализации валютного регулирования добиваться усиления кредитной деятельности банков в целях расширения проникновения финансового банковского капитала в реальный сектор экономики.

Воздействие государственных мер необходимо также в создании капиталоемких и долгоокупаемых объектов информативно-коммуникационных связей в регионах. Государство должно направить международные гранты и долгосрочные кредиты па обеспечение региональной инфраструктуры, что в свою очередь, будет стимулировать банки в создании широкой сети филиалов, распространении электронных средств платежей, привлечении сбережений населения в хозяйственный оборот, расширении кредитования предприятий.

Усиление роли банков в формировании рыночных экономических отношений в значительной мере зависит от решения проблемы доступности кредитных ресурсов реальному сектору экономики.

Расширение возможностей банковского финансирования возможно благодаря реализации следующих мер:

- создание «Независимого агентства для потребителей банковских услуг» с целью устранения финансовой неграмотности населения, информирования его о финансовом состоянии банков, выполнении ими различных посреднических операций, в том числе, и по привлечению сбережений населения;

- совершенствование кредитной политики банков по снижению кредитных рисков и операционных расходов в целях обеспечения доступности банковского кредитования.

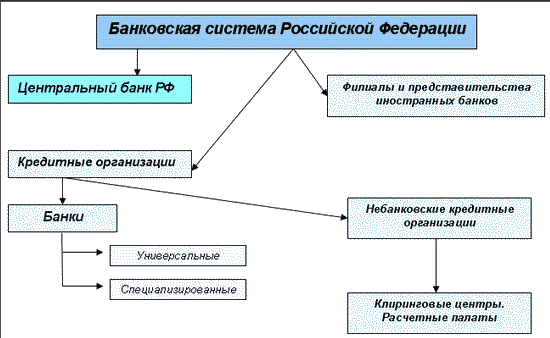

Для наглядности структура банковской системы приведена в Приложении 2.

Таким образом, эффективная роль банков в формировании рыночных экономических отношений может быть реализована с помощью мер государственного воздействия, а также в усилении взаимозависимости банковского и реального секторов экономики. Недавний опыт (кризис 2008 года) служит основанием для принятия радикальных мер защиты отечественной экономики от влияния негативных последствий мировых экономических потрясений и создания сильной банковской структуры, адекватной потребностям рыночного экономического развития.

Заключение

В заключение необходимо отметить следующее.

Закономерное положение банков в рыночной экономике определяется тем, что банки, ставшие объективной необходимостью развития товарно-денежных отношений, становятся орудием реализации этих отношений в новых изменяющихся условиях развития и усложнения рыночной экономики.

Сущность и функции банка определяют его роль в экономике. Под ролью банка следует понимать его назначение, то, ради чего он возникает, существует и развивается.

В процессе развития товарно-денежных отношений исходной деятельностью банков стало проведение платежно-расчетных операций, роль которых приобретает особый экономический смысл в рыночных условиях. Разнообразие форм расчетов и платежей банков создает условия для ускорения и расширения деятельности экономических субъектов. Реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы обеспечиваются на основе расчетов, представляющих собой стоимостной механизм обращения капитала между финансовыми и нефинансовыми организациями, домашними хозяйствами и государством в экономическом обороте страны. На показателях платежной системы основывается и регулируется денежно-кредитная политика государства, направленная на регулирование объема и структуры денежных средств в обращении, а также установление приоритетов направления денежного капитала в различные активы, в том числе регулирование норм потребления и сбережения.

Банки усиливают свою роль и значение в накоплении и размещении ссудного капитала, осуществляя посредничество между кредиторами и заемщиками. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации заключается в том, что непосредственное предоставление свободных денежных капиталов их владельцами в ссуду может быть случайным, но необходимость в кредите носит постоянный характер. Консолидирующим звеном здесь выступает банк как посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения.

Банки обладают способностью увеличивать предложение денег, т.е. «создавать деньги», что отличает их от других финансовых учреждений. Банки увеличивают деньги в результате кредитования хозяйства, участвуют в процессе эмиссии платежных средств. Осуществляя кредитную мультипликацию, они воздействуют на количество денег и скорость обращения денег. Фактический объем спроса и предложения денег в экономике изменятся в результате операций коммерческих банков по приему вкладов и выдаче ссуд, что в конечном итоге приводит к мультипликационному эффекту расширения предложения денег.

Список используемой литературы:

Указ Президента РФ №608 от 29 апреля 1996 г. «О государственной стратегии экономической безопасности Российской Федерации (основные положения)».

Федеральный закон №86-ФЗ от 10 июля 2002 г. «О Центральном Банке Российской Федерации (Банке России)».

Алексеев А.В. Современные приоритеты в российской промышленности / А.В. Алексеев, Н.Н. Кузнецова // ЭКО. - 2009.-№4. С. 2-19.

Васильев А. Инвестиции и банковский кризис / А. Васильев // Бюджет. - 2009.-№ 3. С. 68-70.

Давыдова Л.В. Финансовое обеспечение банковской деятельности как фактор повышения деловой активности / Л. В. Давыдова, М. В. Афанасьева // Финансы и кредит. - 2010.- № 2. - С. 2-6.

Добровольский В. Точки роста и потенциал российской экономики в 2010 году / В. Добровольский // Рынок ценных бумаг. - 2010.- № 8. - С. 20-25.

Кондратьева З.А. Роль и значение банковской системы в решение задач экономического роста / З. А. Кондратьева // Финансы и кредит. - 2011.- № 8. - С. 62-69.

Кадырова Г.М. Инвестиционный потенциал российской экономики: показатели и степень использования / Г.М. Кадырова // Страховое дело.-2009.-№ 2.-С. 4-19.

Кадырова Г. Инвестиции в России: международные сопоставления / Г. Кадырова //Страховое дело.-2009.-№1.-С. 12-29.

Котляров М.А. Влияние мер государственной поддержки на экономическую активность в России / М. А. Котляров // Финансы и кредит. - 2009.- № 27. - С. 2-5.

Кочетков И. О государственной поддержке инвестиционной деятельности / И. Кочетков // Экономист. - 2009.- № 12. - С. 79-83

Круглов В.Н. Особенности процесса реализации приоритетных национальных проектов в регионах Российской Федерации / В.Н. Круглов // Аудит и финансовый анализ.- 2013.-№2.-С. 439-456.

Литвиненко В.А. Направления и механизмы государственной политики стабилизации и экономического роста / В.А. Литвиненко // Аудит и финансовый анализ. - 2012.-№2.-С. 234-243.

·Попов М. Зарубежный опыт развития нанотехнологий / М. Попов // Рынок ценных бумаг. - 2009.- №7/8. С. 24-28.

Современные проблемы трансформирующейся экономики России / Монография под ред. Николаевой И.П. Глава 5. Инвестиционный процесс в России // "Информационно-внедренческий центр "Маркетинг". - 2008 г.

Юзвович Л.И. Экономическая природа и роль инвестиций в национальной экономической системе / Л. И. Юзвович // Финансы и кредит. - 2010.- № 9. - С. 48-52.

Шамхалов Ф.И. Инвестиционно-инновационная деятельность крупнейших государственных компаний в посткризисный период / Ф. И. Шамхалов // Финансы и кредит. - 2011.- № 12. - С. 32-35.

Приложение 1

Внешние факторы, воздействующие на банковскую систему

Социально-политические условия |

- устойчивость курса правительства; - политические ориентации; - корректировка финансово-экономической и социальной политики; - социальная обстановка в регионах. |

Общеэкономические условия |

- взаимоотношение центра с регионами; - конкурентоспособность национальных товаров; - внешнеэкономические условия; - экономическая интеграция стран; - состояние платежного баланса; - структура экспортно-импортных операций; - внешний долг; - совокупная задолженность в экономике; - возможности межотраслевого перелива капитала; - фаза экономического цикла. |

Финансово-денежные условия |

- степень устойчивости денежной единицы; - волатильность процентных ставок привлечения ресурсов; - операции на валютной бирже (объем торгов, спрос/предложение валюты); - платежеспособность хозяйствующих субъектов; - маржа по кредитам и доходность банковских операций; - конкуренция на рынке банковских продуктов; - денежно-кредитная политика Центрального банка: денежная эмиссия, темпы инфляции и инфляционные ожидания, предложение денежной массы. |

Финансовое положение клиентов банка |

- финансовый результат деятельности; - рентабельность хозяйственной деятельности; - доля убыточных предприятий и др. показатели. |

Приложение 2

Структура банковской системы РФ

1 Экономическая безопасность России: Общий курс: Учебник / Под ред. В.К. Сенчагова. – М.: Дело, 2005. – С. 72.

2 Указ Президента РФ №608 от 29 апреля 1996 г. «О государственной стратегии экономической безопасности Российской Федерации (основные положения)».

3 Федеральный закон №86-ФЗ от 10 июля 2002 г. «О Центральном Банке Российской Федерации (Банке России)».

4 См.: Киселева И.А. Система математического моделирования банковской деятельности в переходной экономике / Дис. на соиск. учен. степ. докт. экон. наук. Москва, 2000. – 484 с.