Точка беззбитковості

Точка беззбитковості — обсяг продажу (діяльності), за якого:

доходи підприємства дорівнюють його витратам,

або

маржинальний дохід дорівнює загальним постійним витратам.

Точку беззбитковості можна виразити в натуральних (кількість продукції), грошових (виручка) одиницях, або у відсотках до нормальної потужності.

Для ілюстрації різних методів аналізу "витрати — обсяг — прибуток" розглянемо такий приклад.

Приклад

Компанія "Янус " виробляє й реалізує один вид продукції. Нижче наведено дані про діяльність підприємства за останній місяць (табл. 4.1).

Таблиця 4.1.

Звіт про прибуток компанії "Янус"

Стаття |

Разом, грн. |

На одиницю, грн. |

Відсоток |

Продаж (10000 од) |

1000000 |

100 |

100 |

Змінні витрати |

700000 |

70 |

60 |

Маржинальний дохід |

300000 |

30 |

40 |

Постійні витрати |

240000 |

|

|

Операційний прибуток |

60000 |

|

|

Точку беззбитковості у грошових одиницях можна вивести з рівняння:

Продаж |

= |

Змінні витрати |

+ |

Постійні витрати |

+ |

Операційний прибуток |

(4.1) |

Оскільки прибуток у точці беззбитковості дорівнює нулю, то маємо:

Точка беззбитковості в грошових одиницях |

= |

Змінні витрати |

+ |

Постійні витрати |

(4.2) |

Позначивши кількість реалізованої продукції через х, отримаємо:

100х=70х+240000

х=8000 одиниць

Комбінація продажу — співвідношення окремих видів продукції у загальному обсязі продажу.

Це співвідношення можна виразити у відсотках або у пропорції виробів (наприклад, 1 до 2).

Для ілюстрації аналізу беззбитковості за умов асортименту розглянемо такий приклад.

Приклад 4.4

Компанія "Фарос " виготовляє два види продукції: круглі та пласкі батарейки для ліхтарів. Є такі дані про ці вироби за звітний період (табл. 4.12).

Таблиця 4.12

Показник |

Батарейки |

Разом |

|

Круглі |

Пласкі |

||

Обсяг продажу, од |

60000 |

40000 |

100000 |

Ціна за одиницю, грн. |

10 |

8 |

|

Змінні витрати на одиницю, грн. |

7 |

6 |

|

Загальні постійні витрати, грн. |

|

|

182000 |

З наведених даних видно, що компанія "Фарос "має таку комбінацію продажу: 60% загального обсягу продажу становить круглі батарейки, а решту (40%) — пласкі.

Аналіз беззбитковості за умов асортименту можна також здійснювати за допомогою рівняння.

Якщо позначити кількість пласких батарейок через X, то з урахуванням комбінації продажу (0,6÷0,4) кількість круглих батарейок буде 1,5Х. Виходячи з цього, складемо рівняння (формула 4.1):

10(1,5Х)+8Х=7(1,5Х)+6Х+182000;

Х=28000 од.

Відповідно:

1,5Х=280001,5=42000 од.

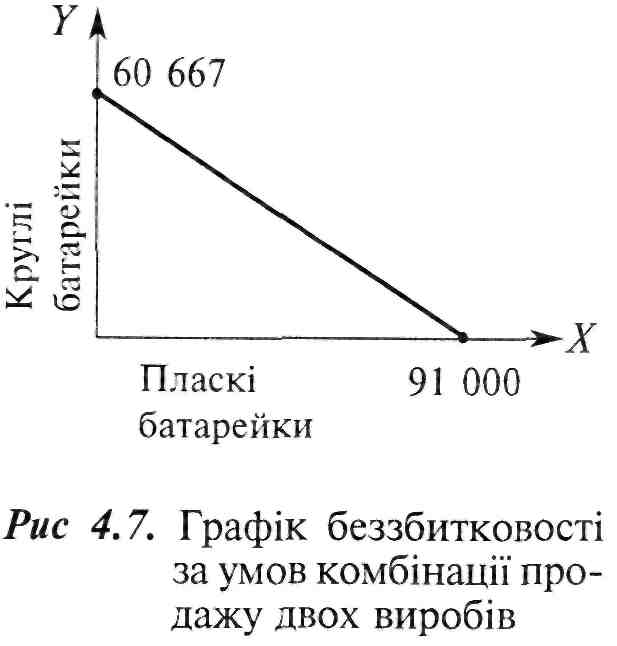

Слід мати на увазі, що можливі інші комбінації обсягів продажу, за яких компанія "Фарос" буде беззбитковою. Для ілюстрації цього припустимо, що компанія виготовлятиме лише круглі батарейки. Тоді точка беззбитковості дорівнюватиме (од.):

182000÷3=60667

Якщо компанія буде виготовляти лише пласкі батарейки, точка беззбитковості буде (од.):

182000÷2=91000

Виходячи з цього, побудуємо графік, на якому на осі У відобразимо беззбитковий обсяг продажу круглих батарейок, а на осі X — обсяг продажу пласких батарейок (рис. 4.7).

Будь-яка точка на лінії, наведеній на графіку, є точкою беззбитковості компанії "Фарос ".