Сущность финансов, их признаки и функции.

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств, в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Основные признаки финансов:

Денежный характер отношений.

Распределительный характер отношений.

Формирование денежных фондов.

Взаимосвязь финансов с основными экономическими категориями:

Финансы и цена. Цена и финансы опосредуют единый и последовательный процесс первичного распределения и перераспределения национального дохода. Через основные элементы цены — заработная плата и прибыль происходит дальнейшее распределение средств в экономике.

Финансы и кредит. Функционирование финансов создает основу для формирования кредитных отношений, которые в свою очередь способствуют функционированию финансов. Однако, сфера действия кредита ограничена поскольку он отражает движение только временно свободных средств.

Финансы и заработная плата. Фонд оплаты труда формируется посредством финансов. В материальной сфере фонд заработной платы образуется за счет выручки от реализации.

Основные функции финансов:

Распределительная. Осуществляется по двум направлениям:

а) создание первичных доходов, то есть доходов работников сферы материального производства;

б) вторичные доходы, которые формируются за счет перераспределения средств. Перераспределение осуществляется по трем направлениям:

1) межотраслевое территориальное;

2) между производственными и непроизводственными сферами;

3) между различными самостоятельными группами.

Контрольная. Проявляется:

а) в контроле финансовыми подразделениями предприятия рационального использования материальных, трудовых и денежных ресурсов;

б) в контроле финансовыми и налоговыми органами в отношении предприятия полного и своевременного внесения налогов в бюджет;

в) в осуществлении банками при кредитовании предприятий проверки их платежеспособности.

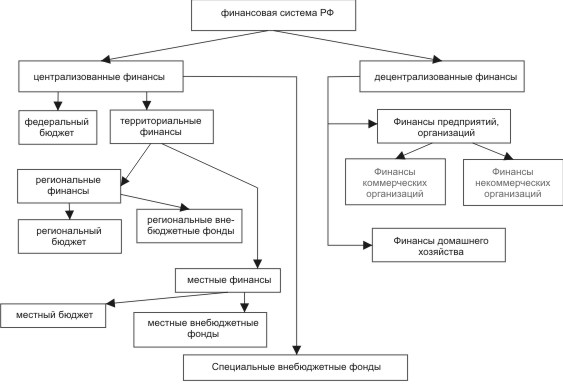

Структура финансовой системы государства.

Из общей совокупности финансов выделяют отдельные финансовые отношения со своими специфическими особенностями, образуя конкретные финансовые категории.

Финансовые категории - обладают определенными признаками: функциями, задачами, ролью, целью функционирования. Например, налоги имеют четыре основные функции, выступают важнейшим инструментом воздействия на экономические и социальные процессы страны и др.

Расширение взаимосвязей между хозяйствующими субъектами, населением, государством - создало условия для появления финансовых звеньев.

Финансовые звенья - это группировка отдельных финансовых категорий с общими признаками. К ним относятся, к примеру, бюджет, финансы домашнего хозяйства.

Бюджет как финансовое звено объединяет такие финансовые категории, как налоги, государственный кредит, государственные расходы.

Развитие производства, торговли, товарно-денежных отношений, банковского дела, международного денежного оборота сопровождается изменениями в финансовых отношениях. Это обусловило формирование более высокой ступени развития финансовых отношений - финансовых сфер (децентрализованных и централизованных), отличающихся особыми формами формирования, использования, управления, но тесно связанных друг с другом.

Финансовая система – совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Централизованные финансовые сферы

Государственная бюджетная система – форма финансовых отношений в процессе образования и использования централизованных фондов денежных средств.

Внебюджетные фонды – средства федерального правительства и местных властей, связанные с финансированием расходов не включенных в бюджет и используемых по целевому назначению.

Государственный кредит. Отношения, при которых государство выступает в качестве заёмщика или гаранта средств для финансирования своих расходов.

Децентрализованные финансовые сферы

Фонды страхования, обеспечивающие возмещение возможных убытков от стихийных бедствий, а так же способ их предупреждения.

Финансы предприятий различных форм собственности – это основа финансовой системы страны, которая обслуживает процесс создания и распределения общего продукта и национального дохода.

Финансы домохозяйств (личные финансы).

Понятие и структура финансового рынка.

Финансовый рынок – это форма организации движения денежных средств в экономике, которая функционирует в виде трех составляющих:

Кредитный рынок – это механизм, с помощью которого устанавливаются взаимоотношения между предприятиями и гражданами, нуждающимся в финансовых средствах, и организациями и гражданами, которые их могут предоставить (одолжить) на определенных условиях.

Основные функции кредитного рынка:

а) создание крупных денежных фондов на основе объединения мелких разрозненных денежных средств населения, частного бизнеса и зарубежных инвесторов;

б) трансформация свободных денежных средств в ссудный капитал;

г) предоставление займов населению для решения основных социальных задач.

Валютный рынок – механизм с помощью которого устанавливаются взаимоотношения потребителями и продавцами валюты.

Основные функции валютного рынка:

а) своевременное осуществление международных расчетов;

б) регулирование валютных курсов;

г) диверсификация валютных резервов;

д) страхование валютных рисков;

е) обеспечение получения прибыли участниками валютного рынка.

Рынок ценных бумаг (РЦБ) – совокупность экономических отношений, возникшая между различными субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг.

Основные функции РЦБ:

а) получение прибыли участниками РЦБ;

б) обеспечение процесса формирования рыночных цен и их постоянного движения, т.е. обеспечение процесса определения цены на товар этого рынка;

в) предоставление сведений об объектах торговли;

г) создание правил торговли и участие в обеспечения порядка, регулирования, управления и организации на рынке со стороны государства или самих участников рынка.

Финансовый контроль в РФ.

Финансовый контроль – это контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов: государства, предприятий и учреждений.

Цель финансового контроля – содействие формированию научно-обоснованной финансовой политики и эффективного формирования финансового механизма.

Задачи:

Контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фонда денежных средств.

Оценка экономической эффективности финансово-хозяйственных операций

Разработка предложений по совершенствованию финансовых отношений.

Финансовый контроль – это форма проявления стоимостного контроля.

Классификация финансового контроля:

По времени проведения

а) предварительный;

б) последующий.

От субъектов осуществления контроля

а) президентский;

б) контроль исполнительных и представительных органов власти;

в) ведомственный контроль;

г) контроль финансово-кредитных органов власти;

д) внутрихозяйственный;

е) аудиторский

По сфере финансовой деятельности

а) бюджетный;

б) внебюджетный;

в) валютный;

г) страховой;

д) контроль за денежной массой государства;

е) инвестиционный и кредитный.

По форме проведения контроля

а) обязательный (внешний);

б) инициативный (внутренний);

в) по методам проведения (проверка, обследование, ревизия, надзор, мониторинг, анализ)

Финансовая политика государства.

Финансовая политика – это совокупность государственных и региональных мероприятий, направленных на привлечение финансовых ресурсов, их распределение и использование для выполнения государством своих функций.

Важная составная часть финансовой политики - установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов.

Финансовый механизм - система установленных государством форм, видов и методов организации финансовых отношений.

Элементы финансового механизма:

- формы финансовых ресурсов;

- методы их формирования;

- система законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

- организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Типы финансовых механизмов:

Директивный – преобладает централизованная система распределения ресурсов.

Регулирующий – преобладает рыночная система распределения ресурсов.

Но основе данных механизмов можно выделить три типа финансовой политики:

Классическая финансовая политика.

Основана на трудах А. Смита и Д. Рикардо.

Основные направления:

- невмешательство государства в экономику,

- сохранение свободной конкуренции,

- использование рыночного механизма как главного регулятора хозяйственных процессов.

Регулирующая финансовая политика.

В основе труды Дж. Кейнса.

Основной инструмент вмешательства в экономику - государственные расходы, за счет которых формируется дополнительный спрос (увеличение занятости, и соответственно сокращение безработицы).

Планово-централизованная финансовая политика.

В основе государственная собственность на средства производства и регулирование государством всех экономических процессов.

Социально-экономическая сущность и роль бюджета государства.

Государственный бюджет - представляет собой основной финансовый план государства на текущий год, объединяющий главные доходы и расходы и имеющий силу закона.

Функции:

Перераспределение национального дохода и ВВП;

Государственно регулирование и стимулирование экономики;

Обеспечение государственно федерализма (независимости);

Контроль за обращением и использованием центрального фонда денежных средств;

Финансовое обеспечение социальной политики.

Основные признаки бюджета:

Денежная форма отношений;

Ограничение сферы действий рамками бюджетного процесса;

Участниками отношений являются с одной стороны государство, субъекты федерации и местные органы власти, а с другой стороны предприятия, учреждения и население;

Безвозмездное движение стоимости в виде налогов, а так же бюджетного финансирования;

Исторический характер возникновения бюджета совместно с государством

Расходы бюджета.

Расходы бюджета – денежные средства, направленные на финансовое обеспечение задач и функций государства и местного самоуправления.

Классификация расходов:

В зависимости от роли в процессе воспроизводства

а) затраты, связанные с финансированием материальной сферы;

б) затраты, связанные с финансированием нематериальной сферы.

По функциональному назначению

а) расходы на финансирование экономики;

б) на социально-культурные мероприятия;

в) на оборону страны и содержание аппарата управления;

г) на правоохранительную деятельность;

д) фундаментальные исследования;

е) на обслуживание государственного долга.

По характеру воспроизводства

а) текущие расходы бюджета – образует бюджет текущих затрат, включает закупку товаров и услуг, оплату труда госслужащих, платежи по внутренним займам и государственному внешнему долгу;

б) капитальные расходы – формирует бюджет развития, включает капитальные вложения в основные фонды, уставной капитал предприятий и расходы на капитальный ремонт.

Планирование и учет бюджета расходов осуществляется в соответствии с федеральным законом (ФЗ) «О бюджетной классификации».

Основные признаки классификации расходов в соответствии о ст.1 ФЗ:

Функциональная классификация расходов, позволяет выделить целевые направления деятельности исходя из основных функций государства;

Экономическая, предусматривает более детальное распределение расходов по предметному признаку;

Ведомственная, предусматривает адресное распределение ресурсов по их конкретным распределителям, министерствам и ведомствам.

Доходы бюджета.

Доходы бюджета – централизованные фонды денежных средств, формируемые за счет части национального дохода для выполнения функций государства и органов местного самоуправления.

Основным источником для формирования является национальный доход.

Доходы разделяются по трем признакам (Глава 6 БК РФ):

По социально-экономическому признаку:

а) от хозяйствующих субъектов;

б) от государственного имущества и угодий;

в) от личного дохода граждан;

г) от внешнеэкономической деятельности.

По степени централизации:

а) собственные доходы – налоговые и неналоговые доходы, закрепленные за соответствующими бюджетами;

б) регулируемые доходы – налоги, по которым устанавливаются отчисления в соответствующие бюджеты.

По сферам привлечения:

3.1. налоговые доходы – федеральные, региональные и местные налоги и сборы, а так же штрафы, пени, предусмотренные законом;

3.2. неналоговые доходы:

а) доходы от использования имущества, находящегося в государственной и муниципальной собственности;

б) доходы от продажи такого имущества;

в) финансовая помощь от вышестоящего или иного бюджета в форме дотаций, субсидий, субвенций и пр.;

Дотация – бюджетные средства предоставляемые бюджету другого уровня бюджетной системы РФ на безвозвратной и безвозмездной основах для покрытия текущих расходов.

Субвенция – бюджетные средства предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозвратной и безвозмездной основах для осуществления определенных целевых расходов.

Субсидия – бюджетные средства предоставляемые бюджету другого уровня бюджетной системы РФ, юридическому и физическому лицу на условиях долевого финансирования целевых расходов.

г) безвозмездные отчисления от физических и юридических лиц, международных организаций и правительств иностранных государств;

д) штрафы и иные суммы принудительного изъятия.

Бюджетная классификация.

Статья 18 БК РФ п.1.

Бюджетная классификация <…> является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы <…>, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы <…>.

Статья 19 БК РФ Состав бюджетной классификации Российской Федерации

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (классификация операций сектора государственного управления).

Статья 20 БК РФ п. 4 Классификация доходов бюджетов

Едиными для бюджетов бюджетной системы группами доходов бюджетов являются:

Налоговые и неналоговые доходы (налоги, пошлины, сборы);

Безвозмездные поступления (поступления из других бюджетов, возврат остатков субсидий и пр.).

Статья 21. БК РФ п. 3 Классификация расходов бюджетов

Едиными для бюджетов бюджетной системы разделами классификации расходов бюджетов являются:

общегосударственные вопросы;

национальная оборона;

национальная безопасность и правоохранительная деятельность;

национальная экономика;

жилищно-коммунальное хозяйство;

охрана окружающей среды;

образование;

культура, кинематография;

здравоохранение;

социальная политика;

физическая культура и спорт;

СМИ;

обслуживание государственного и муниципального долга;

межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований

Статья 23 БК РФ п. 3. Классификация источников финансирования дефицитов бюджетов

Едиными для бюджетов бюджетной системы группами источников финансирования дефицитов бюджетов являются:

источники внутреннего финансирования дефицитов бюджетов (гос. ценные бумаги в руб., кредиты в руб., изменение остатков средств на счетах и пр.);

источники внешнего финансирования дефицитов бюджетов (гос. ценные бумаги в валюте, кредиты в валюте и пр.).

Принципы бюджетного устройства в РФ.

Бюджетное устройство – организация бюджетной системы, принципы её построения и функционирования.

Бюджетная система РФ – основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Структура бюджетной системы состоит из трёх уровней, при этом бюджеты позиционируют автономно.

Основные принципы бюджетного устройства РФ:

единство бюджетной системы – обеспечивается единством правовой базы, единым порядком финансирования расходов бюджетов всех уровней;

полнота бюджета – обеспечивается включением в бюджеты всех налоговых и неналоговых доходов в соответствии с законодательством и отражением всех операций по расходованию средств;

реальность бюджета – основан на достоверности прогноза социально-экономического развития и других показателей, используемых при составлении бюджета;

гласность;

общего покрытия расходов – заключается в обеспечении полной сбалансированности расходов и доходов бюджета;

самостоятельность бюджетов – обеспечивается правом самостоятельно составлять, утверждать, исполнять бюджет и контролировать исполнение за каждым бюджетом;

эффективность – предполагает использование бюджетных средств для достижения заданных результатов с наименьшим объемом затрат;

адресность – предполагает целевой характер использования бюджетных средств, который должен обеспечиваться бюджетополучателем.

Консолидированный бюджет РФ лежит в основе её бюджетного устройства и предполагает свод бюджетов, составляемых органами государственной власти и местного самоуправления разных уровней.

Он включает: федеральный бюджет РФ и консолидированные бюджеты субъектов РФ; включает бюджет самого субъекта и свод бюджетов, находящихся на его территории муниципальных образований.

В рамках бюджетного процесса важное значение приобретает бюджетный федерализм: бюджетные взаимоотношения центра и регионов; Бюджетные взаимоотношения регионов и органов местного самоуправления, включая распределение расходов между бюджетами.

Бюджетный федерализм.

Основные принципы бюджетного федерализма:

Распределение и закрепление расходов бюджетов за определенными уровнями бюджетной системы.

Распределение и закрепление доходов бюджетов за определенными уровнями бюджетной системы.

Самостоятельность бюджетов, входящих в бюджетную систему РФ.

Перераспределение средств между бюджетами в целях сочетания общегосударственных интересов и интересов населения.

Равенство всех субъектов РФ во взаимоотношениях с федеральным бюджетом.

Основные модели бюджетного федерализма:

1. Конкурентная модель.

Предполагает высокую степень децентрализации финансовых ресурсов, финансовую независимость региональных властей от центра и слабую вертикаль государственной политики. Применяется в небольших по территории государствах с большими диспропорциями в развитии регионов.

Достоинства: относительная независимость региона от центра; минимизация перераспределительных процессов.

2. Кооперативная модель.

Центр участвует в выравнивании межрегиональных диспропорций, несет ответственность за поступление в регионы финансовых ресурсов, наблюдается процесс перераспределения огромных финансовых потоков и тесное сотрудничество региональных и центральных властей.

Достоинства: экономичность централизованного сбора налогов; большие возможности по аккумулированию средств для горизонтального выравнивания региональных бюджетов.

Особенности бюджетного федерализма в РФ.

В настоящее время в РФ есть следующие виды взаимоотношений в рамках бюджетного федерализма:

Раздельные налоги (федеральный, региональный, национальный).

Сквозные федеральные налоги, т.е. налоги, которые диктуются по твердым нормативам между бюджетами.

Финансовые трансферты из федерального бюджета, которые выполняют организации финансовой помощи особо нуждающимся регионам.

Дотации, субсидии и субвенции.

Целевые федеральные программы в их территориальном аспекте.

Взаимные расчеты и бюджетные ссуды.

Обособленные системы финансовых взаимоотношений внутри регионов.

В механизме межбюджетных отношений в РФ одновременно действуют 2 принципа:

Унифицированный подход к регионам при формировании бюджетных доходов.

Дифференциальный подход на стадии формировании расходной части бюджета.

Основные недостатки системы бюджетного регулирования в РФ.

Бюджетное регулирование сводится преимущественно к регулированию межбюджетных отношений. При этом недостаточно рассматриваются отношения между налогоплательщиками, формирующими доходную часть бюджета и бюджетами разных уровней. Не рассматриваются отношения между бюджетополучателями и бюджетами разных уровней.

Перечисление трансфертов регионам подвержено потенциальному лоббированию.

В рамках существующей системы трудно реализовывать стратегические планы и проводить рациональную и прозрачную бюджетную политику, уменьшающую финансовую зависимость регионов от центра.

Основные направления совершенствования российской модели бюджетного федерализма.

Совершенствование совокупности механизмов формирования доходного потенциала бюджета каждого уровня. Вместо простого разграничения полномочий.

Реализация комплекса мер организации исполнения бюджетов всех уровней, которые ориентируются на формирование рациональной структуры расходов, а также на единую систему контроля за исполнением доходной и расходной части бюджета.

Разработка комплекса методов оказания финансовой помощи регионам.

Межбюджетные трансферты.

Они являются частью системы межбюджетных отношений и выполняют 3 функции:

Возмещение бюджетам нижних уровней расходов на услуги общенационально назначения.

Способствуют устранению проблем, возникших в связи с горизонтальными диспропорциями.

Являются для местных органов власти стимулом по наращиванию национального потенциала.

Виды межбюджетных трансфертов:

1. Обусловленные трансферты – средства на дороги, природоохранные мероприятия и др. Предполагают: наличие условий; финансовую ответственность и отчетность их получателей; их главное отличие – финансирование проектов деятельности соответствующих национальным интересам.

2. Безусловные трансферты – денежные ассигнования бюджетополучателям, которые используют их по собственному усмотрению; - на выравнивание уровня жизни регионов, социальной стипендии.

Право на получение трансфертов из фонда федеральной поддержки регионов имеют субъекты РФ, среднедушевые налоговые доходы, которые не достигают минимального уровня.

Бюджетный процесс в РФ.

Бюджетный процесс – регламентированная нормами права деятельность органов власти, местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проекта бюджета государственных внебюджетных фондов по утверждению и исполнению этих бюджетов, а также по контролю за их исполнением.

Участники:

Президент РФ

Органы законодательной, исполнительной и представительной власти

Органы денежно-кредитного регулирования

Органы государственного и муниципального финансового контроля

Государственные внебюджетные фонды

Главные распорядители и получатели бюджетных средств.

Основные документы, лежащие в основе разработки бюджета:

Бюджетное послание президента РФ

Прогноз социально-экономического развития страны на очередной финансовый год

Основные направления бюджетной и налоговой политики на местах

Прогноз сводного финансового баланса по соответствующей территории.

Основные стадии бюджетного процесса:

Правительство РФ вносит на рассмотрение государственной Думы проект федерального бюджета не позднее 26 августа текущего года. В бюджетном кодексе РФ определено, что государственная Дума рассматривает проект федерального закона в 4-х чтениях:

1 чтение. Обсуждается прогноз социально-экономического развития страны, основные направления бюджетной и налоговой политики, основные принципы и расчеты по межбюджетным взаимоотношениям и основные характеристики федерального бюджета. Основные характеристики федерального бюджета:

Доходы федерального бюджета по группам

Распределение доходов от сбора налогов между бюджетами

Дефицит или профицит бюджета

Общий объем расходов федерального бюджета

2 чтение. Утверждаются расходы федерального бюджета по разделам функциональной классификации, определяется общий объем расходов федерального фонда поддержки регионов.

3 чтение. Утверждаются расходы федерального бюджета по главным распорядителям средств и утверждаются расходы по финансированию федеральных целевых программ.

4 чтение. Рассматривается проект федерального закона в целом и после 4 чтения внесение поправок не допускается.

В течение 5 дней проект федерального закона передается на рассмотрение в Совет Федерации и все его одобрения он отправляет на подпись к президенту и последующее обнародование.

Финансовые институты.

На финансовых рынках выделяют деятельность 2-х групп финансовых институтов:

Финансовые посредники

Организации, обеспечивающие функционирование финансовых рынков (инвестиционные банки, биржи, фондовый и валютный рынки)

К финансовым посредникам относят учреждения и институты, которые формируют свою ресурсную базу преимущественно за счет выпуска обязательств и используют эти средства на приобретение ценных бумаг и предоставление ссуд.

Виды финансовых посредников:

1. Организации депозитного типа

Коммерческие банки. Роль коммерческих банков определена следующими обстоятельствами: а) выступают в качестве кредитных расчетно-кассовых центров, осуществляющих распределение денежных потоков; б) занимают центральное место в системе кредитования хозяйствующих субъектов; в) занимают доминирующее положение в эмиссии кредитных денег (векселя, чеки…); г) аккумулируют значительные финансовые ресурсы и направляют их в наиболее инвестиционно привлекательные отрасли.

Сберегательные институты. Это специализированные финансовые учреждения, основным источником средств которых выступают сберегательные вклады и срочные потребительские депозиты. Их особенность: заимствуют денежные средства на короткие сроки с использованием текущих и сберегательных счетов и ссужают эти средства на длительный срок под обеспечение в виде недвижимости. К ним относятся сберегательные банки, ипотечные учреждения (банки). В настоящее время различие между сберегательными институтами и коммерческими банками стирается, т.к. им были предоставлены функции кредитования.

Кредитные союзы. Это институты взаимного кредитования. Они принимают вклады физических лиц и кредитуют членов союза на приемлемых условиях. Обязательство кредитных союзов формируются из сберегательных и чековых счетов. Свои средства кредитные союзы представляют в форме краткосрочных потребительских ссуд. Обычно кредитные ссуды создаются по профессиональному признаку (работники одной компании, отрасли), как правило, это некоммерческие организации и освобождаются от уплаты налога на прибыль.

2. Сберегательные учреждения, действующие на договорной основе: это страховые компании и пенсионные фонды. Они характеризуются постоянным притоком средств от держателей страховых полисов и владельцев счетов пенсионных фондов. Имеют возможность инвестировать средства в долгосрочные высокодоходные финансовые инструменты.

3. Финансовые компании – компании, формирующие свои свойства путём выпуска краткосрочных коммерческих векселей, акций и облигаций, а также путём заимствования у банков средств для предоставления краткосрочных и среднесрочных кредитов на потребительские и коммерческие нужды.

Виды финансовых компаний:

Торговые финансовые компании (предоставление кредитов на покупку товаров у определенных производителей)

Финансовые компании по работе в сфере бизнеса (предполагают осуществление факторинговых операций и лизинговых операций).

4. Инвестиционные фонды – любые ОАО, которые одновременно соответствуют 3-м условиям:

Привлечение средств за счет эмиссии собственных акций

Проведение торговли ЦБ

Владение инвестиционными бумагами, стоимость которых должна составлять 30% и более от всех активов.

Социально-экономическая сущность внебюджетных фондов.

Государственные внебюджетные фонды (ВБФ) – фонды денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ. Они создаются для финансирования конкретных задач, имеющих социальное значение для общества в целом.

Все ВБФ подразделяются:

социального назначения

экономического назначения

Начиная с 99-го года экономические фонды были консолидированы с бюджетами различных уровней.

Основной причиной этого является усиление контроля за средствами фондов.

Назначение ВБФ:

ВБФ выступают в качестве стабильного прогнозируемого на длительный период источника средств, который используется для финансирования общегосударственных потребностей, отдельных региональных и ведомственных программ, а также задач экономического характера.

Основные признаки классификации ВБФ:

1 признак. По правовому положению:

государственные

местные

2 признак. В зависимости от цели создания:

фонды социального страхования

экономические фонды

К фондам социального страхования относятся:

пенсионный фонд РФ (ПФРФ)

фонд социального страхования (ФСС)

фонд обязательного медицинского страхования (ФОМС)

Экономические фонды предназначены для решения определенных задач:

воспроизводство минерально-сырьевой базы

проведение НИР

Пенсионный фонд РФ.

ПФРФ был создан постановлением Верховного совета (ВС) РФ от 22.12.90г.

Цель создания: государственное управление финансами пенсионного обеспечения.

Статус.

ПФРФ – самостоятельное финансово-кредитное учреждение, выполняющее отдельные банковские функции.

Денежные средства ПФ и имущество считается государственной собственностью РФ. Денежные средства пенсионного фонда не входят в состав бюджетов, а также в состав других фондов и изъятию не подлежат.

Бюджет ПФРФ и отчет о его исполнении утвержден федеральным законом.

Основные задачи (направления) ПФРФ.

Выплата в соответствии с законодательством государственных пенсий в виде трудовых, военных и социальных пособий, а также пенсий по инвалидности в том числе гражданам, выезжающим за пределы РФ.

Предоставление пособий по уходу за ребёнком от 1,5 – 6 лет; за выслугу лет; пособий по случаю потери кормильца и компенсационных выплат.

Организация и ведение индивидуального учета застрахованных лиц; ведение государственного банка данных по всем категориям плательщиков взносов в пенсионный фонд РФ.

Общее руководство ПФРФ осуществляется его управлением. А оперативное управление осуществляется исполнительной дирекцией.

В субъектах РФ органами оперативного управления является отделение ПФ, а в городах – уполномоченное отделение.

Особенности системы пенсионного обеспечения РФ.

Государственная пенсионная система функционирует на принципе непрерывной финансовой солидарности работающего поколения и нетрудоспособного населения.

Программа пенсионной реформы предусматривает переход от действующей распределительной системы пенсионного обеспечения к смешанной системе, а также ведение индивидуального учета в системе государственного пенсионного страхования.

Такой учет обусловлен следующими факторами:

Создание условий для назначения пенсий в соответствии с результатами труда каждого застрахованного лица.

Обеспечение достоверности сведений о стаже и заработке, определяющих размер пенсии.

Создание информационной базы для реализации пенсионного законодательства и назначение пенсии на основе страхового стажа и страхового взноса.

Развитие заинтересованности застрахованных лиц в уплате страховых взносов в пенсионный фонд.

Создание условий для контроля за уплатой страховых взносов.

Упрощение порядка и ускорение процедуры назначения государственных трудовых пенсий.

Принципы индивидуального учета в системе государственного пенсионного страхования.

Единство государственного пенсионного страхования в РФ.

Всеобщность и обязательность уплаты страховых взносов и учета сведений о застрахованных лицах.

Доступность для каждого застрахованного лица сведений о нём.

Использование сведений о застрахованных лицах только для целей пенсионного обеспечения.

Соответствие сведений о суммах страховых взносов, информации о фактически перечисленных суммах.

Осуществление индивидуального учета в течение всей трудовой деятельности застрахованного лица.

Государственный кредит в РФ.

Государственное кредитование – совокупность финансовых отношений, при которых государство осуществляет привлечение, как правило, временно свободных денежных средств хозяйствующих субъектов населения, а также других государств и международных финансовых организаций на условиях срочности, возвратности и платности.

Государственный долг включает долговые обязательства субъектов РФ.

Виды долговых обязательств государственного долга РФ.

Кредитные соглашения и договора, заключенные от имени кредитных организаций иностранных государств и международных финансовых организаций в пользу указанных кредиторов.

Государственные ценные бумаги, выпускаемые от имени РФ.

Договора о предоставлении государственных гарантий и договора поручительства по обеспечению исполнения обязательств третьими лицами.

Соглашения и договора (и м/нар.), заключенные от имени РФ о продлении и реструктуризации долговых обязательств прошлых лет.

Переоформление долговых обязательств третьих лиц в государственный долг РФ.

Государственный долг РФ – совокупность долговых обязательств РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права.

Он обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Основные функции государственного кредита:

Распределительная. Позволяет осуществить формирование денежных фондов государства и их использование на принципах срочности, платности и возвратности. Государство выступает в качестве заемщика и обеспечивает дополнительные средства для финансирования своих расходов.

Регулирующая. Привлекая кредитные ресурсы государство воздействует на состояние денежного рынка обращения, уровень процентных ставок и на производство и занятость.

Контрольная. Аналогично функции финансов, т.е. контролирует денежные потоки государства.

Страхование как звено финансовой системы государства. Сущность страхования.

С юридической точки зрения – страхование – это соглашение о разделе риска, в котором 1 сторона – страховщик – соглашается застраховать 2-ю сторону – страхователя – от определенных потерь, указанных в договоре (полис).

С экономической точки зрения – страхование – это система экономических отношений, основанная на объединении экономического риска отдельных субъектов и созданная с целью уменьшения потерь, связанных с ним.

Принципы механизмов страхования

Учет психологического фактора

Солидарная раскладка ущерба

Финансовая эквивалентность

Все участники страхования взносят страховые взносы, за счет которых формируются страховые фонды, которые используются на покрытие ущербов и потерь при наступлении страховых случаев.

Солидарность появляется в том, что страховая величина отдельному участнику – из общего страхового фонда.

Все денежные средства, которые за определенный период собраны со всех участников страхования и предназначены для возмещения ущерба, должны быть возвращены в виде страховых выплат.

Существуют различные варианты классификации систем страхования:

По юридической природе:

Обязательное (осуществляется в обязательном порядке в силу существующего законодательства)

Добровольное (взаимоотношения между сторонами строятся на основе договора)

По содержанию объекта страхования:

Личное (объект – имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью граждан, а также с их пенсионным обеспечением: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование).

Имущественное (страхование наземного, воздушного, водного транспорта, грузов и прочего вида имущества: домашнего, животных, сельскохозяйственных культур, многолетних насаждений, строений, строительно-монтажных рисков). Объект имущественного страхования – имущественные интересы, связанные с владением, распоряжением и пользованием имуществом.

Страхование ответственности (гражданской ответственности владельцев автотранспортных средств, страхование профессиональной ответственности (адвокат), ответственности за невыполнение обязательств). Объект страхования ответственности – имущественные интересы, связанные с обязанностью страхователя / застрахованного возместить ущерб, причиненный им 3-му лицу.

По форме организации:

Индивидуальное (в отношении одного застрахованного лица)

Групповое

По однородности рисков:

Транспортное

Страхование от несчастных случаев

Страхование автогражданской ответственности и т.д.

Структура брутто- и нетто-премии.

Брутто-премия / страховой взнос – ставка страховых платежей по договору страхования, уплачиваемых страхователем страховщику за определенный период со всей страховой суммы.

Страховая сумма – денежная оценка максимального размера обязательств страховщика по страховым выплатам.

Брутто-премия состоит из 2-х элементов:

1. Нетто-премия – сумма, которая предназначена для страховых выплат по условиям договора страхования.

2. Нагрузка – сумма, за счет которой покрываются расходы по ведению дела обеспечивается прибыль от страховых операций.

Нетто-премия состоит из 3-х элементов:

1. рисковый взнос (для покрытия риска по всем видам страхования) в структуре нетто-премии присутствует всегда.

2. рисковая надбавка (для компенсации возможного превышения фактических выплат над расчетными). В структуру нетто-премии этот элемент может включаться, если страховщик стремиться укрепить свой капитал.

3. накопительный / сберегательный взнос (для накопления суммы, которая выплачивается по условиям долгосрочного договора страхования жизни, т.е. в случае дожития определенного лица). Этот элемент является составной частью договоров личного страхования (пенсионное страхование).

Основные элементы страховой нагрузки: