Контроль

КОНТРОЛЬ — это процесс обеспечения достижения организацией своих целей. Или, контроль – это соотнесение целей с результатами. Процесс контроля состоит из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Рис. 27. Цель и задачи контроля

Цель контроля сводится не только к проверке состояния контролируемого объекта (подразделения, сотрудника), но и к оказанию действенной помощи.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль завершает управленческий цикл и связывает его в единый процесс (рис. 28).

Функция контроля — это такая характеристика управления, которая позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастутут в кризис.

11.2. Этапы процесса контроля

Рис. 30. Этапы процесса контроля

1 этап процесса контроля (рис. 30) непосредственно связан с функцией планирования. На этом этапе устанавливаются стандарты и критерии оценки деятельности при планировании. Стандарты, используемые для контроля, отражаются в форме плановых заданий, нормативов, показателей и выбираются из целей и стратегии развития организации.

2 этап характеризуется наблюдением изменений, процесса и результатов. Менеджер должен наблюдать систематически, несистематическое наблюдение часто приводит к кризису менеджмента или постепенно ведет к пренебрежению контролем среди подчиненных и менеджеров.

3 этап состоит в сопоставлении фактически достигнутых результатов деятельности организации с установленными стандартами. На этом этапе определяются интервалы допустимых отклонений от установленных стандартов, измеряются фактически достигнутые результаты и выявляются существенные отклонения, требующие принятия корректирующих мер.

На 4 этапе анализируются причины отклонения, и выбирается один из трех вариантов:

1. ничего не предпринимать, если фактически достигнутые результаты совместимы со стандартами;

2. предпринять корректирующие действия, если результаты отклоняются от стандартов;

3. пересмотреть планы и стандарты, если они были первоначально определены неверно.

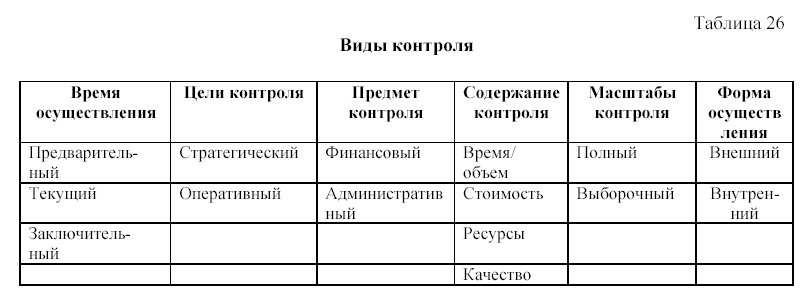

11.3. Виды контроля

Система контроля в организации должна предусматривать осуществление различных видов контрольной деятельности (таблица 26).

По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

1) Основными средствами осуществления предварительного контроля является реализация (не создание, а именно реализация) определенных правил, процедур и линий поведения.