3.2. Анализ дебиторской задолженности

Анализ дебиторской задолженности занимает особое место в системе комплексного анализа оборотного капитала. Дебиторская задолженность является неотъемлемой частью оборотного капитала. Комплексный анализ дебиторской задолженности имеет большое значение в укреплении платежной дисциплины, ускорении расчетов, повышения ликвидности активов, их платежеспособности, эффективности расчетов и в целом хозяйственных процессов.

По мнению Л.Т. Гиляровской [19], Д.В. Лысенко [19], Д.А. Ендовицкого [19], следует отметить следующие существенные моменты:

-

В оптимальном бухгалтерском балансе дебиторская задолженность и денежные средства должны соответствовать кредиторской задолженности;

-

Значительное превышение кредиторской задолженности над дебиторской создает угрозу платежеспособности организации, так как непогашенная в срок кредиторская задолженность может привести к банкротству организации;

-

Средства, находящиеся в дебиторской задолженности, являются беспроцентным кредитом, суммы, размещенные в ее составе, теряют свою реальную стоимость вследствие инфляции;

-

Рост дебиторской задолженности приводит к росту кредиторской задолженности, так как при наличии большой дебиторской задолженности организация стремится найти дополнительные источники финансирования потребности в оборотных средствах (задолженность выше трех месяцев);

-

Отвлеченные из оборота денежные средства должны направляться на погашение текущих обязательств и финансирование текущих нужд организации.

Комплексный анализ дебиторской задолженности начинают с рассмотрения ее абсолютной и относительной величин. В наиболее общем виде изменение в объеме дебиторской задолженности за отчетный период могут быть охарактеризованы методами горизонтального и вертикального анализа баланса.

Анализ дебиторской задолженности начинают с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных статей; определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру; определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года; оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной задолженности. По мнению автора Анущенкова К.А. [8, c.66], различают нормальную и неоправданную задолженность. К неоправданной задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порча ценностей) и др. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотного капитала и нарушения финансовой дисциплины.

В наиболее общем виде изменения в объеме задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализов бухгалтерского баланса предприятия.

Горизонтальный анализ заключается в сопоставлении показателей соответствующих статей отчетности за различные периоды времени. Цель такого анализа – выявить основные изменения в развитие фирмы, а также отклонения, происходящие в ее финансовом состоянии. Вертикальный анализ – это определение удельного веса отдельных статей дебиторской задолженности в общей сумме.

В основу анализа дебиторской задолженности ООО «Форест-тур» положена методика Г.В. Савицкой [25, c.166], которая включает два этапа:

1. Анализ динамики и структуры дебиторской задолженности.

2. Анализ эффективности использования дебиторской задолженности.

Для изучения динамики необходимо рассчитать изменение задолженности в относительном и абсолютном выражении. Нужно использовать темп роста, который рассчитывается по следующей формуле:

,

(3.1)

,

(3.1)

где ДЗ1 – дебиторская задолженность отчетного года;

ДЗ0 – дебиторская задолженность предыдущего периода.

Темп роста показывает, на сколько процентов увеличилась задолженность в отчетном периоде по сравнению с предыдущим годам. В дополнение к темпу роста рассчитывается темп прироста, по следующей формуле:

![]() ,

(3.2)

,

(3.2)

Темп прироста показывает, на сколько процентов увеличился или уменьшился размер задолженности.

Для изучения структуры задолженность используют относительный показатель структуры:

![]() (3.3)

(3.3)

Данный показатель определяет долю какого-либо вида задолженности в общей величине задолженности предприятия.

Важно также проанализировать эффективность использования дебиторской задолженности. Одним из показателей, используемых для этой цели являются коэффициенты. Коэффициент оборачиваемости дебиторской задолженности рассчитывается формуле:

![]() ,

(3.4)

,

(3.4)

где

![]() – средняя величина остатка дебиторской

задолженности за анализируемый период;

– средняя величина остатка дебиторской

задолженности за анализируемый период;

В – выручка за анализируемый период.

Он показывает, сколько оборотов совершает дебиторская задолженность на предприятии. Средняя дебиторская задолженность рассчитывается следующим образом:

![]() ,

(3.5)

,

(3.5)

где,

![]() –

дебиторская задолженность на начало

года;

–

дебиторская задолженность на начало

года;

![]() –

дебиторская задолженность на конец

года.

–

дебиторская задолженность на конец

года.

Чтобы определить длительность одного оборота дебиторской задолженности рассчитывается показатель период оборачиваемости 1 оборота:

![]() ,

(3.6)

,

(3.6)

Иными словами, данный показатель равен времени между отгрузкой товаров, и получением за них наличных денег от покупателей.

Рассмотрим анализ доли дебиторской задолженности в оборотных активах (%), который указан в таблице 3.1.

Таблица 3.1

Анализ доли дебиторской задолженности в оборотных активах

|

Период |

Дебиторская задолженность, тыс. руб. |

Оборотные активы, тыс. руб. |

Удельный вес, % |

|

2014 |

1849 |

8536 |

21,6 |

|

2015 |

6922 |

14510 |

47,7 |

Доля дебиторской задолженности ООО «Форест-тур» в общем объеме оборотных активов составила в 2014 г. 21,6%, в 2015 году 47,7%.

Существует тенденция к уменьшению доли краткосрочная дебиторской задолженности в общем объеме оборотных активов ООО «Форест-тур», а также тенденция сохранения текущей задолженности, которая погашается в течение 1,5 месяца, практически на прежнем уровне, что говорит о постоянном внимании со стороны руководства к состоянию расчетов и своевременному взысканию денежных средств с покупателей, а также своевременному отслеживанию выполнения условий договоров по поставке материалов с предварительной оплатой. Рассмотрим дебиторскую задолженность ООО «Форест-тур». Данные представим в следующей таблице (таблица 3.2).

Таблица 3.2

Анализ состава и структуры дебиторской задолженности

|

Показатели |

На 31.12.2014 |

На 31.12.2015 |

Отклонение |

Темп роста, % |

|||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

||||

|

Расчеты с покупателями и заказчиками |

489 |

26,4 |

1188 |

17,1 |

699 |

142,9 |

|||

|

Расчеты с поставщиками (авансы выданные, предоплата) |

1310 |

70,8 |

3166 |

45,7 |

1856 |

141,6 |

|||

|

Прочая дебиторская задолженность |

50 |

2,7 |

2100 |

30,3 |

2050 |

400 |

|||

|

Итого задолженность |

1849 |

100 |

6922 |

100 |

5073 |

274,3 |

|||

Проанализировав данные таблицы 3.2 делаем выводы, что дебиторская задолженность увеличилась на 274,3%. Существенных изменений в структуре краткосрочной дебиторской задолженности не произошло.

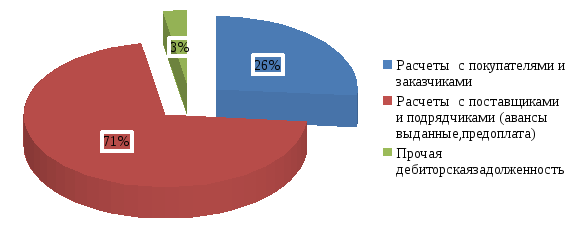

Структура дебиторской задолженности ООО «Форест-тур» представлена на рисунке 3.1.

Рис. 3.1. Структура дебиторской задолженности на 31.12.2014г.

Удельный вес задолженности по статье «расчеты с поставщиками (авансы выданные, предоплата)» снизился на конец отчетного периода на 25,1%. Что позволяет судить об улучшении договорной работы в ООО «Форест-тур», увеличения доли договоров с условием обязательной предоплаты поставленных товаров.

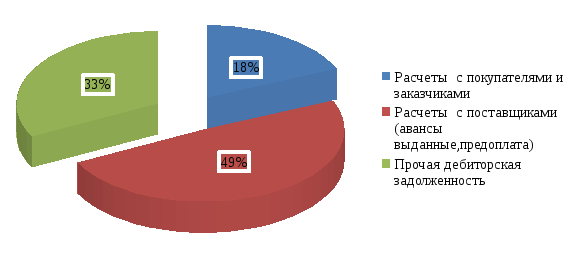

Рис. 3.2. Структура дебиторской задолженности на 31.12.2015 г.

Самые крупные суммы должны по предоплате следующие предприятия:

Хотя и незначительно, но всё же оказала влияние прочая дебиторская задолженность. Если на начало года прочая дебиторской задолженность была 50 тыс. руб., то к концу года сумма составила 100 тыс. руб., т.е. удельный вес этой суммы в общей сумме задолженности составил 14,5%.

Обобщающим показателем возврата задолженности является оборачиваемость. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Данные по оборачиваемости дебиторской задолженности мы можем взять из таблицы 3.3.

Таблица 3.3

Анализ оборачиваемости дебиторской задолженности

|

Показатель оборачиваемости |

Значение в днях |

Отклонение |

Темп прироста |

|

|

2014 г. |

2015 г. |

|||

|

Выручка, тыс. руб. |

22 826 |

33 411 |

10 585 |

46,4 |

|

Среднегодовая величина дебиторской задолженности, тыс. руб. |

5894,5 |

4385,5 |

-1509 |

-25,6 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

3,8 |

7,6 |

3,8 |

100 |

|

Время обращения, дней |

94 |

47 |

-47 |

-50 |

Приведен расчет показателя в днях. Оборачиваемость дебиторской задолженности в 2014 году составила 94 дня, а в 2015 году сократилась на 47 дней и составила 47 дня.

Рост данного показатели оценивается положительно, т.к. он характеризует время возврата денежных средств. Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю просроченной дебиторской задолженности. В таблице 3.4 представим краткосрочную задолженность по сроку ее образования.

Таблица 3.4

Анализ дебиторской задолженности по срокам ее погашения за 2014-2015гг., тыс. руб.

|

Показатели |

2014г. |

2015г. |

Темп прироста (%) |

|

Текущая |

460 |

600 |

30,4 |

|

Просроченная |

29 |

88 |

203,4 |

Как видим, просроченная дебиторская задолженность составляет на конец 2014 года – 88 тыс. руб. Дебиторскую задолженность, образовавшуюся в апреле 2015 года имеет Ангара Курьер, за оказанные услуги по временному хранению материалов. Увеличение просроченной задолженности произошло за счет начисления пени и штрафных санкций.