3.2 Анализ расходов в оао «Управление Механизации Строительства»

Дополнительно к оценке финансовых показателей, отраженных в отчете о финансовых результатах, а также динамики и выполнения плана по прибыли, необходимо проводить детальный анализ расходов организации по основным видам деятельности. Показатели, которые характеризуют указанные расходы, группируются по элементам затрат, и приведены в приложении к отчету о финансовых результатах [40].

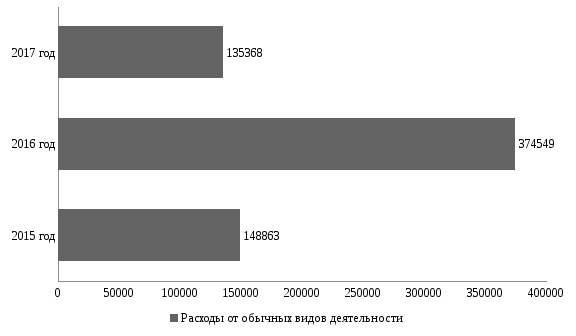

Рассмотрим динамику расходов от обычных видов деятельности (таблица 3.2.1).

Из таблицы 3.2.1 видно, что расходы по основным видам деятельности в 2016 году растут, а в 2017 году снижаются. В 2016 году они составили 374549 млн. руб., что на 225686 млн. руб. больше по сравнению с 2015 годом. В 2017 году они составили 135368 млн. руб., что на 239 181 млн. руб. меньше по сравнению с 2016 годом (темп роста составил 36,14 %).

Таблица 3.2.1

Динамика расходов от обычных видов деятельности ОАО «Управление Механизации Строительства» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, млн. руб. |

Темп роста,% |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Себестоимость |

148863 |

374549 |

135368 |

225686 |

-239181 |

251,61 |

36,14 |

|

В том числе сырье, материалы |

52102 |

134838 |

47379 |

82736 |

-87459 |

258,80 |

35,14 |

|

оплата труда работников |

44659 |

112365 |

36549 |

67706 |

-75815 |

251,61 |

32,53 |

|

прочие расходы |

52102 |

127347 |

51440 |

75245 |

-75907 |

244,42 |

40,39 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

- |

- |

Расходы на сырье и материалы в 2016 году составили 134838 млн. руб., что больше на 148,80 п. п. по сравнению с 2015 годом. В 2017 году данные расходы составили 47379 млн. руб., что меньше на 87459 млн. руб. по сравнению с 2016 годом (темп роста составил 35,14 %).

Расходы на оплату труда в 2016 году составили 112365млн. руб., что больше на 151,61 п. п. по сравнению с 2015 годом. В 2017 году данные расходы составили 36549 млн. руб., что меньше на 75815 млн. руб. по сравнению с 2016 годом (темп роста составил 32,53 %).

Прочие расходы, включаемые в себестоимость работ, услуг в 2016 году увеличились на 75245 млн. руб. и составили 127347 млн. руб. В 2017 году прочие расходы сократились по сравнению с уровнем 2016 года на 75 907 млн. руб. и составили 51 440 млн. руб.

Списание коммерческих и управленческих расходов осуществляется на себестоимость продаж при оказании услуг или работ в соответствии с учетной политикой организации.

Для наглядности изобразим динамику расходов от обычных видов деятельности на рисунке 3.2.1.

Рисунок 3.2.1 - Динамика расходов от обычных видов деятельности ОАО «Управление Механизации Строительства» за 2015-2017 гг.

Сокращение себестоимости работ и услуг в 2017 году произошло за счет уменьшение выручки от продаж.

Коммерческие расходы и управленческие расходы за 2015-2017 гг. равны нулю.

Далее рассмотрим структуру расходов от обычных видов деятельности (таблица 3.2.2).

Таблица 3.2.2

Структура расходов от обычных видов деятельности ОАО «Управление Механизации Строительства» за 2015-2017 гг., %

|

Показатели |

2015 г. |

Структура 2015 г. |

2016 г. |

Структура 2016 г. |

2017 г. |

Структура 2017 г. |

Абсолютное изменение структуры, п.п. |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||||||

|

Себестоимость |

148863 |

100 |

374549 |

100 |

135368 |

100 |

0 |

0 |

|

В том числе сырье, материалы |

52102 |

35 |

134838 |

36 |

47379 |

35 |

1 |

-1 |

Продолжение таблицы 3.2.2

|

Показатели |

2015 г. |

Структура 2015 г. |

2016 г. |

Структура 2016 г. |

2017 г. |

Структура 2017 г. |

Абсолютное изменение структуры, п.п. |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||||||

|

оплата труда работников |

44659 |

30 |

112365 |

30 |

36549 |

27 |

0 |

-3 |

|

прочие расходы |

52102 |

35 |

127347 |

34 |

51440 |

38 |

-1 |

4 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Из таблицы 3.2.2 видно, что наибольшую долю в структуре расходов от обычных видов деятельности ОАО «Управление Механизации Строительства» занимает сырье и материалы. Это связано со спецификой работы анализируемого предприятия. Для наглядности изобразим структуру расходов от обычных видов деятельности на рисунке 3.2.2.

Рисунок 3.2.2 - Структура расходов от обычных видов деятельности ОАО «Управление Механизации Строительства» за 2015-2017 гг., %

Сырье и материалов в структуре себестоимости в 2016 году составляют 36 %, что больше на 1 % по сравнению с 2015 годом. В 2017 году – 35 %, что меньше на 1 % по сравнению с 2016 годом.

Расходы на оплату труда в структуре себестоимости составили в 2016 году 30 %, как и в 2015 году. В 2017 году расходы на оплату труда снизились на 3 п. п. и составили в структуре себестоимости 27 %.

Доля прочих расходов в структуре себестоимости в 2016 году составила 35 %, что меньше на 1 п. п. уровня 2015 года.

В 2017 году доля прочих расходы составила 38 %, что больше, чем в 2016 году на 4 п. п.

Далее проведем анализ прочих расходов (таблица 3.2.3).

Таблица 3.2.3

Анализ прочих расходов ОАО «Управление Механизации Строительства» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, млн. руб. |

Темп роста,% |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Прочие расходы |

22848 |

50680 |

22427 |

27832 |

-28253 |

221,81 |

44,25 |

|

Итого |

22848 |

50680 |

22427 |

27832 |

-28253 |

221,81 |

44,25 |

Из таблицы 3.2.3 видно, что предприятие не несет расходов по уплате процентов.

В 2016 году прочие расходы составили50680млн. руб., что больше на 121,81 п. п. по сравнению с 2015 годом. В 2017 году прочие расходы составили 22427млн. руб., что меньше на 28253 млн. руб. по сравнению с 2016 годом.