3.6 Финансовые коэффициенты

В финансовом менеджменте наиболее важными признаются следующие группы финансовых коэффициентов:

коэффициенты ликвидности;

коэффициенты финансовой устойчивости;

коэффициенты деловой активности;

коэффициенты рентабельности.

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнообразные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

Таблица 14 – Анализ показателей ликвидности

Показатель |

Расчет по балансу |

Значение по периодам |

Тенденция |

Норматив |

||

2008 |

2009 |

2010 |

||||

Коэффициент текущей ликвидности |

|

1,49 |

1,36 |

1,38 |

↓ |

1 – 2 |

Коэффициент срочной ликвидности |

|

0,22 |

0,13 |

0,13 |

↓ |

≥ 1 |

Коэффициент абсолютной ликвидности |

|

0,12 |

0,06 |

0,10 |

↓ |

0,2 – 0,25 |

Коэффициент ликвидности при мобилизации средств |

|

2,19 |

1,81 |

1,68 |

↓ |

0,5 – 0,7 |

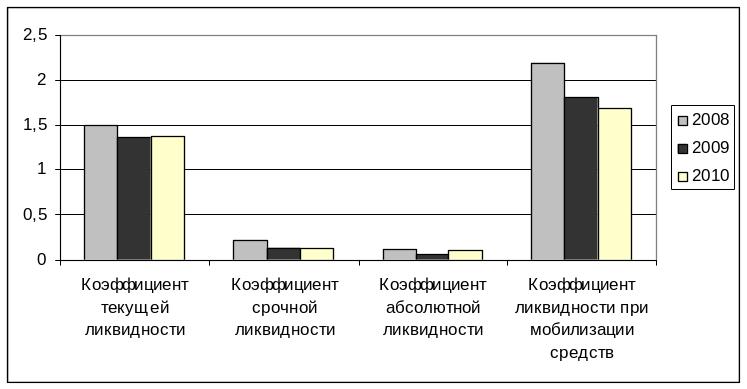

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия средств. Которые могут быть использованы им для погашения своих краткосрочных обязательств в течение предстоящего года.

В нашем примере коэффициент текущей ликвидности попадает в нормативные значения. Это свидетельствует о том, что находящиеся у предприятия оборотные средства позволяют погасить долги по краткосрочным обязательствам.

Однако, как отмечалось раньше, не все активы имеют одинаковую степень ликвидности, а, следовательно, не могут быть реализованы в срочном порядке. В результате возникает угроза финансовой стабильности предприятия.

Коэффициент быстрой ликвидности определяется как отношение ликвидной части оборотных средств к текущим обязательствам.

В нашем примере в 2008 г. он был равен 0,22, а к концу 2010 г. снизился до 0,13. Это свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов недостаточно.

Наиболее ликвидными статьями оборотных средств являются денежные средства, которыми располагает предприятие на счетах в банке и в кассе, а также в виде высоколиквидных ценных бумаг. Отношение денежных средств к краткосрочным обязательствам – коэффициент абсолютной ликвидности. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

В нашем примере коэффициент абсолютной ликвидности в конце 2010 г. составил 0,10.

Динамика коэффициентов срочной и абсолютной ликвидности анализируемого предприятия отрицательная. В конце отчетного периода организация могла оплатить лишь 10% своих краткосрочных обязательств.

Рисунок 2 - Динамика показателей ликвидности

Коэффициенты оценки финансовой устойчивости предприятия – система показателей, характеризующих структуру используемого капитала предприятия с позиции степени финансовой стабильности его развития в предстоящем периоде.

Таблица 15 - Анализ финансовой устойчивости

Показатель |

Расчет по балансу |

Значение по периодам |

Тенденция |

Норматив |

||

2008 |

2009 |

2010 |

||||

Коэффициент независимости |

|

0,37 |

0,40 |

0,43 |

↑ |

≥ 0,6 |

Коэффициент финансовой зависимости |

|

2,73 |

2,48 |

2,34 |

↓ |

≤ 1,7 |

Коэффициент финансового рычага |

|

1,73 |

1,48 |

1,34 |

↓ |

< 0,7 |

Продолжение таблицы 15

Показатель |

Расчет по балансу |

Значение по периодам |

Тенденция |

Норматив |

||

2008 |

2009 |

2010 |

||||

Коэффициент обеспеченности собственными средствами |

|

0,33 |

0,26 |

0,27 |

↓ |

≥ 0,1 |

Коэффициент маневренности |

|

0,84 |

0,53 |

0,50 |

↓ |

0,2 – 0,5 |

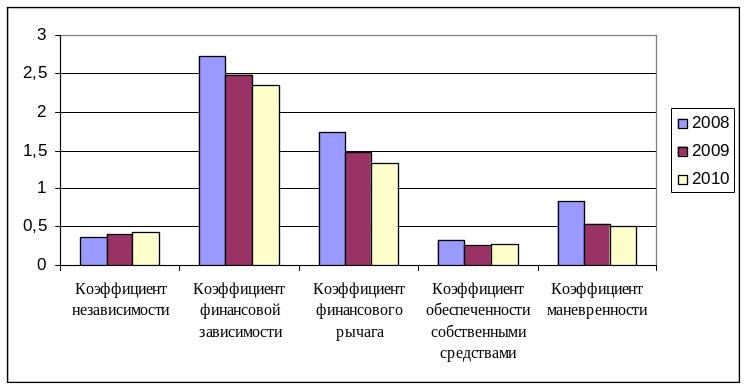

Рисунок 3 - Динамика показателей финансовой устойчивости предприятия

в 2008 - 2010 гг.

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т.е. отношение общей суммы собственного капитала к итогу баланса предприятия. В практике этот относительный показатель получил название коэффициент автономии. По нему судят, насколько предприятие зависимо от заемного капитала.

Для коэффициента автономии желательно, чтобы он превышал по своей величине 60%. В этом случае его кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия.

В нашем варианте коэффициент постепенно приближается к нормативному значению. Чем больше у предприятия собственных средств, тем легче ему справиться с неурядицами экономики, и это отлично понимают кредиторы предприятия и его управляющие. Поэтому управляющие стремятся к наращиванию из года в год абсолютной суммы собственного капитала предприятия путем прямого зачисления в собственный капитал нераспределенной на дивиденды части чистой прибыли.

Коэффициент финансовой зависимости по существу является обратным к коэффициенту автономии. Снижение этого показателя в динамике означает снижение доли заемных средств в финансировании предприятия. У рассматриваемого предприятия в 2008 году в каждом 2,73 руб., вложенном в активы, 1,73 руб. были заемными, а к концу 2010 г. заемные средства сократились до 1,34 руб.

Коэффициент соотношения заемных и собственных средств – это отношение всего привлеченного капитала к собственному. Он показывает, каких средств у предприятия больше собственных или заемных. Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств. В наших расчетах соотношение заемных средств и собственного капитала составило 1,73; 1,48 и 1,34 соответственно в 2008-2010 гг., что полностью коррелирует с ранее рассмотренными показателями.

Состояние оборотных средств в основном отражается в показателях обеспеченности оборотных средств и их составляющих собственными оборотными средствами.

В финансовом анализе наиболее часто находит применение коэффициент обеспеченности текущих активов собственными оборотными средствами, показывающего какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Нормативное значение показателя не ниже 0,1.

Как показывают расчеты, на исследуемом предприятии за счет собственного капитала в начале рассматриваемого периода было сформировано 33% его оборотных средств. К концу 2010 г. этот показатель снизился до 27%.

Следующим показателем, характеризующим состояние оборотных средств, является показатель маневренности собственного капитала.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. Некоторые авторы считают оптимальным значение этого показателя, равное 0,5. Такого значения показателя предприятие добилось в 2010 г.

Для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим эффективность производства, относятся коэффициенты оборачиваемости, рентабельности.

В отличие от показателей ликвидности или финансовой устойчивости, для показателей данной группы нет нормативов, поэтому их необходимо сравнивать в динамике, а также со среднеотраслевыми показателями.

Показатели деловой активности (оборачиваемости) могут быть представлены в двух вариантах:

число оборотов за период (год, квартал) (О);

продолжительность одного оборота (дней) (Д).

Показатели оборачиваемости показывают сколько раз в год «оборачиваются» те или иные активы предприятия. Обратная величина, помноженная на 360 дней, указывает на продолжительность одного оборота этих активов.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия.

Данные таблицы 16 свидетельствуют об улучшении финансового положения предприятия. По сравнению с 2008 годом в 2010 г. продолжительность оборота активов уменьшилась на 22,8 дня, что привело к притоку денежных средств.

Чем выше показатель оборачиваемости запасов, тем меньше средств находится в этой наименее ликвидной статье, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение фирмы. Особенно актуально повышение оборачиваемости и снижение запасов при наличии большой задолженности у предприятия. Коэффициент оборачиваемости запасов может быть выражен в днях. Сума дней, в течение которых оплачиваются счета и реализуются товарно-материальные запасы, характеризуется продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Ускорение оборачиваемости, достигаемое за счет сокращения времени обращения, оказывает положительный эффект на результаты деятельности предприятия. В условиях нормально функционирующей рыночной экономики средняя величина оборачиваемости запасов в книжной торговле составляет 96 дней.

Данные таблицы 16 свидетельствуют об ускорении оборачиваемости запасов. Срок хранения запасов сократился за 2008-2010 гг. на 43,6 дней.

Деятельность любого предприятия связана с приобретением материалов, продукции, потребление разного рода услуг. В нашем случае расчеты за продукцию производятся на условиях последующей оплаты, исходя из этого, можно говорить о получении предприятием кредита от своих поставщиков. В нашем примере оборачиваемость кредиторской задолженности сократилась в 2008 -2010 гг. на 34,2 дней.

В то же время, само предприятие выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. У анализируемого предприятия дебиторская задолженность незначительна, а период ее оборачиваемости составляет в конце 2008 г. 1,68 дня, что не оказывает большого влияния на финансовые показатели.

По данным таблицы 16 оборачиваемость увеличилась по всем видам активов. Но наибольшее увеличение оборачиваемости произошло по позиции: запасы, что привело к уменьшению срока их хранения.

Операционный цикл – период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных их видов. Операционный цикл состоит из периода оборачиваемости производственных запасов и периода погашения дебиторской задолженности.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отвлечены из оборота.

Финансовый цикл – период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученный товар и заканчивая инкассацией дебиторской задолженности за поставленную продукцию.

В рассматриваемом варианте произошло сокращение финансового и операционного циклов. Это сокращение положительная тенденция, которая получена:

за счет ускорения оборачиваемости запасов;

за счет ускорения оборачиваемости дебиторской задолженности.

Таблица 16 - Анализ показателей деловой активности

Показатель |

Расчет |

Значение по периодам |

Тенденция |

||

2008 |

2009 |

2010 |

|||

1. Оборачиваемость активов |

|

2,18 |

2,68 |

2,53 |

↑ |

2. Оборачиваемость СК |

|

5,94 |

6,65 |

5,94 |

- |

3. Оборачиваемость оборотных средств |

|

2,31 |

3,32 |

3,21 |

↑ |

4. Оборачиваемость ДЗ: 4.1. Коэффициент |

|

101,87 |

73,59 |

213,74 |

↑ |

4.2. 4.2. Длительность, дней |

|

3,53 |

4,89 |

1,68 |

↓ |

5. Оборачиваемость ДЗ покупателей: 5.1. Коэффициент |

|

101,87 |

152,39 |

606,88 |

↑ |

5.2. 5.2. Длительность, дней |

|

3,53 |

2,36 |

0,59 |

↓ |

6. Оборачиваемость КЗ: 6.1. Коэффициент |

|

3,06 |

4,65 |

4,33 |

↑ |

6.2. 6.2. Длительность, дней |

|

117,65 |

77,42 |

83,14 |

↓ |

7. Оборачиваемость КЗ поставщикам: 7.1. Коэффициент |

|

3,32 |

5,03 |

4,85 |

↑ |

7.2. 7.2. Длительность, дней |

|

108,43 |

71,57 |

74,23 |

↓ |

8. Оборачиваемость запасов: 8.1. Коэффициент |

|

1,61 |

2,12 |

2,0 |

↑ |

8.2. 8.2. Длительность, дней |

|

223,6 |

169,81 |

180,0 |

↓ |

Длительность операционного цикла, дней |

С.5.2+с.8.2 (табл.15) |

227,13 |

172,17 |

180,59 |

↓ |

Длительность финансового цикла, дней |

С.5.2+с.8.2-с.7.2 (табл.15) |

118,7 |

100,6 |

106,36 |

↓ |

Рентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

Существует две группы коэффициентов рентабельности: рентабельность капитала и рентабельность продаж.

Коэффициент рентабельности активов (рентабельность активов) определяется соотношением прибыли и активов и показывает, сколько рублей прибыли принес каждый рубль, вложенный в активы предприятия.

Коэффициент рентабельности продаж (рентабельность продаж) может быть определен отношением прибыли от продажи продукции или чистой прибыли (ЧП) к выручке от продажи продукции. В первом случае динамика показателя отражает изменения в политике ценообразования, способность предприятия контролировать свои затраты и может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием ресурсов. Во втором случае учитывается влияние также и налогового фактора. Показатель отражает, сколько ЧП содержится в рубле выручки.

Коэффициент рентабельности собственного капитала (рентабельность собственного капитала) позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения средств в другие источники. Он показывает, сколько денежных единиц ЧП заработала каждая денежная единица, вложенная собственниками.

Таблица 17 - Анализ показателей рентабельности

Показатель |

Расчет |

Значение по периодам |

Тенденция |

||

2008 |

2009 |

2010 |

|||

Рентабельность активов |

|

0,01 |

0,04 |

0,12 |

↑ |

Рентабельность продаж по прибыли от продаж |

|

0,04 |

0,04 |

0,08 |

↑ |

Рентабельность продаж по чистой прибыли |

|

0,01 |

0,02 |

0,05 |

↑ |

Рентабельность собственного капитала |

|

0,03 |

0,11 |

0,28 |

↑ |

Рентабельность реализованной продукции |

|

0,05 |

0,05 |

0,09 |

↑ |

В нашем случае и рентабельность капитала, и рентабельность продаж возросли, что свидетельствует об улучшении финансового состояния предприятия.

Полезно проследить динамику этих коэффициентов и сопоставить их между собой. Поскольку все показатели рентабельности взаимосвязаны, важно проанализировать не только их величину и изменение, но и факторы, которые повлияли на это. Для этого следует произвести факторный анализ рентабельности собственного капитала (РСК) с использованием формулы Дюпона:

где ЧП – чистая прибыль, тыс. руб.;

СК – собственный капитал, тыс. руб.;

Впр – выручка от продажи продукции, тыс. руб.;

А – стоимость активов, тыс. руб.;

Рпр– рентабельность продаж, %;

ОА – оборачиваемость активов;

Кфз – коэффициент финансовой зависимости.

Общее изменение рентабельности собственного капитала:

![]() ,

,

где ΔРР; ΔРО; ΔРК - изменение рентабельности собственного капитала под влиянием изменения соответственно рентабельности продажи, оборачиваемости активов, коэффициента финансовой зависимости.

![]() ;

;

![]() ;

;

![]() .

.

Знак «1» относится к отчетному периоду, знак «0» – к периоду, принятому за базу сравнения.

Результаты оценки влияния указанных факторов на рентабельность собственного капитала представим в виде таблицы 18.

Таблица 18 - Факторный анализ рентабельности собственного капитала

Показатель |

Значения по периодам |

Изменение уровня показателя по периодам |

Влияние фактора на рентабельность СК |

||||

2008 |

2009 |

2010 |

08-09 |

09-10 |

08-09 |

09-10 |

|

Рентабельность продаж, % |

0,01 |

0,02 |

0,05 |

0,01 |

0,03 |

0,07 |

0,18 |

Оборачиваемость активов, коэф. |

2,18 |

2,68 |

2,53 |

0,50 |

- 0,15 |

0,01 |

- 0,01 |

Коэффициент финансовой зависимости |

2,73 |

2,48 |

2,34 |

- 0,25 |

- 0,14 |

- 0,01 |

0,01 |

ИТОГО |

4,92 |

5,18 |

4,92 |

0,26 |

- 0,26 |

0,07 |

0,18 |

На изменение рентабельности собственного капитала наибольшее влияние оказало увеличение рентабельности продаж, т.к. суммарное влияние оборачиваемости активов и коэффициента финансовой зависимости не отразилось на рентабельности собственного капитала.