2.2 Кадры предприятия

На предприятии между работодателем и работником заключается в соответствии с Трудовым кодексом РФ трудовой договор. В состав договора входят следующие разделы:

общие положения;

предмет договора;

обязательства работодателя (прием на работу, увольнение, гарантии занятости, условия труда, охрана труда, внутренний трудовой распорядок, оплата труда и ее регулирование, рабочее время, время отдыха, социальные гарантии и поощрения);

заключительные положения;

сроки действия договора.

В ООО «АВФ – книга» за основу расчета заработной платы принимается оклад, размер которого оговаривается в трудовом договоре. После чего к окладу добавляются районные и северные надбавки, вычитаются налоги.

В конце каждого квартала заведующие магазинами отчитываются перед коммерческим директором и региональным отделом по объемам продаж и о выполнении (невыполнении, перевыполнении) коммерческого плана. После чего если план отдельным магазином был перевыполнен, коммерческий директор передает данные о перевыполнении в бухгалтерию для расчета премии.

Расчет премии остальным работникам производит директор согласно количеству отработанных дней и объему выполненных работ в целом по предприятию.

Важно заметить, что оплата труда должна соответствовать таким экономическим целям, как обеспечение справедливого распределения материальных благ, достижения полной занятости сотрудников, стимулирование работников, рост продуктивности труда и т.д.

2.3 Формирование конечного финансового результата деятельности предприятия

При формировании финансового результата руководствуются следующими документами:

НК (глава 25);

ПБУ 4/99 «Бухгалтерская отчетность предприятия»;

ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

Приказ Минфина РФ от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте РФ 02.08.2010 № 18023).

Схема формирования конечного финансового результата деятельности предприятия представлена в Приложении А.

3 Финансовый анализ

3.1 Финансовые результаты деятельности предприятия

Информация для данного раздела содержится в форме №2 бухгалтерской отчетности. Обработка информации включает:

оценку изменений каждого показателя за анализируемый период (горизонтальный анализ);

оценку структуры соответствующих показателей и ее изменений (вертикальный анализ);

оценку влияния отдельных факторов на финансовые результаты (факторный анализ).

Горизонтальный анализ – это анализ темпов изменения отдельных показателей за несколько периодов. Характеристика динамики показателей может быть представлена абсолютными или относительными величинами.

Абсолютный прирост определяется как разница показателей на две даты и показывает, на сколько отчетный показатель отличается от базового.

Относительное изменение показателя представлено коэффициентом динамики, который определяется отношением сравниваемых показателей на две даты, и показывает, во сколько раз данный показатель больше или меньше того же показателя базового периода.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Исходя из полученных данных, можно сделать вывод о том, что выручка от продажи продукции увеличивается более быстрыми темпами, чем себестоимость продукции и коммерческие расходы вследствие этого увеличивается прибыль от продаж.

Таблица 4 - Горизонтальный анализ финансовых результатов

Наименование показателя |

Значение по периодам, тыс. руб. |

Абсолютное изменение по периодам, тыс. руб. |

Относительное изменение по периодам |

||||

2008 |

2009 |

2010 |

08-09 |

08-10 |

08-09 |

08-10 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

53382 |

66900 |

83143 |

13518 |

16243 |

1,25 |

1,24 |

Себестоимость проданных товаров, продукции, работ, услуг |

31845 |

38635 |

47167 |

6790 |

8532 |

1,21 |

1,22 |

Валовая прибыль |

21537 |

28265 |

35976 |

6728 |

7711 |

1,31 |

1,27 |

Коммерческие расходы |

19228 |

25367 |

29196 |

6139 |

3829 |

1,32 |

1,15 |

Прибыль (убыток) от продаж |

2309 |

2898 |

6780 |

589 |

3882 |

1,26 |

2,34 |

Прочие доходы и расходы |

|

|

|

|

|

|

|

Проценты к уплате |

901 |

972 |

1169 |

71 |

197 |

1,08 |

1,20 |

Прочие операционные расходы |

645 |

158 |

65 |

- 487 |

- 93 |

0,24 |

0,41 |

Внереализационные доходы |

5 |

3 |

- |

- 2 |

- 3 |

0,60 |

- |

Внереализационные расходы |

267 |

216 |

377 |

- 51 |

161 |

0,81 |

1,75 |

Прибыль (убыток) до налогообложения |

501 |

1555 |

5169 |

1054 |

3614 |

3,10 |

3,32 |

Отложенные налоговые активы |

124 |

- |

- |

- 124 |

- |

0 |

- |

Отложенные налоговые обязательства |

9 |

2 |

- |

- 7 |

- 2 |

0,22 |

- |

Текущий налог на прибыль |

316 |

455 |

378 |

139 |

- 77 |

1,44 |

0,83 |

Налог на прибыль и иные аналогичные обязательные платежи |

3 |

12 |

858 |

9 |

846 |

4,00 |

71,5 |

Чистая прибыль (убыток) отчетного периода |

297 |

1086 |

3933 |

789 |

2847 |

3,66 |

3,62 |

СПРАВОЧНО: Постоянные налоговые (активы) обязательства |

80 |

84 |

79 |

4 |

- 5 |

1,05 |

0,94 |

Вертикальный анализ – это анализ удельного веса отдельных статей в общем итоге.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Таблица 5 - Вертикальный анализ финансовых результатов

Наименование показателя |

Удельный вес по периодам, % |

Отклонение уд. веса, % |

|||

2008 |

2009 |

2010 |

08-09 |

09-10 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязатель-ных платежей) |

100,0 |

100,0 |

100,0 |

- |

- |

Себестоимость проданных товаров, продукции, работ, услуг |

59,65 |

57,75 |

56,73 |

- 1,9 |

- 1,02 |

Валовая прибыль |

40,35 |

42,25 |

43,27 |

1,9 |

1,02 |

Коммерческие расходы |

36,02 |

37,92 |

35,12 |

1,9 |

- 2,80 |

Прибыль (убыток) от продаж |

4,33 |

4,33 |

8,15 |

- |

3,82 |

Прочие доходы и расходы |

|||||

Проценты к уплате |

1,69 |

1,45 |

1,40 |

- 0,24 |

- 0,05 |

Прочие операционные расходы |

1,21 |

0,24 |

0,08 |

- 0,97 |

- 0,16 |

Внереализационные доходы |

0,01 |

0,01 |

- |

- |

- |

Внереализационные расходы |

0,50 |

0,32 |

0,45 |

- 0,18 |

0,13 |

Прибыль (убыток) до налогообложения |

0,94 |

2,33 |

6,22 |

1,39 |

3,89 |

Отложенные налоговые активы |

0,23 |

- |

- |

- 0,23 |

- |

Отложенные налоговые обязательства |

0,02 |

0,01 |

- |

- 0,01 |

- |

Текущий налог на прибыль |

0,59 |

0,68 |

0,45 |

0,09 |

- 0,23 |

Налог на прибыль и иные аналогичные обязательные платежи |

0,01 |

0,02 |

1,03 |

0,01 |

1,01 |

Чистая прибыль (убыток) отчетного периода |

0,55 |

1,62 |

4,73 |

1,07 |

3,11 |

СПРАВОЧНО: Постоянные налоговые (активы) обязательства |

0,15 |

0,13 |

0,09 |

- 0,02 |

- 0,04 |

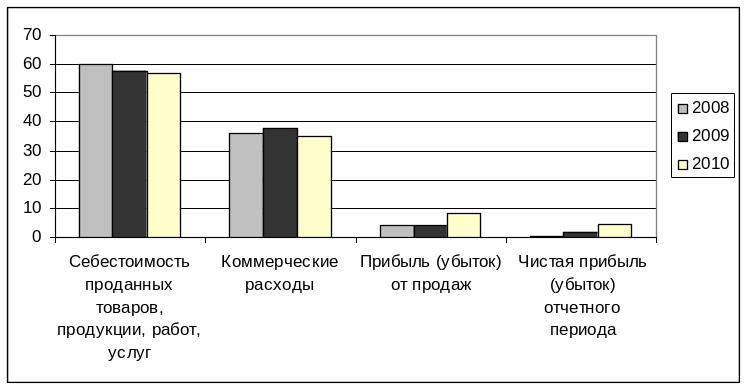

Рисунок 1 - Структура доходов и расходов по обычным видам деятельности

Проанализировав полученные данные, можно сделать вывод о том, что чистая прибыль предприятия увеличилась за счет увеличении выручки и снижения доли расходов по отношению к выручке.

Далее проанализируем влияние на прибыль от продажи продукции таких факторов, как объемы продаж, цена продажи, величина себестоимости проданной продукции, коммерческих расходов, а также оценим влияние на величину чистой прибыли операционных, внереализационных доходов и расходов, налогового фактора (табл. 6).

Таблица 6 - Расчет влияния факторов на прибыль от продаж и чистую прибыль

Показатель (фактор) |

Изменение прибыли за счет изменения факторов по периодам, тыс. руб. |

|

2008-2009 |

2009-2010 |

|

1. Выручка от продажи продукции в сопоставимых ценах (объем продаж) |

420,92 |

532,11 |

2. Изменение цен на проданную продукцию |

163,79 |

171,51 |

3. Себестоимость проданной продукции |

1274,16 |

848,39 |

4. Коммерческие расходы |

- 1269,87 |

2329,99 |

Суммарное влияние факторов на прибыль от продаж |

589 |

3882 |

5. Проценты к уплате |

- 71 |

- 197 |

6. Прочие операционные расходы |

487 |

93 |

7. Внереализационные доходы |

- 2 |

- 3 |

8. Внереализационные расходы |

51 |

- 161 |

9. Отложенные налоговые активы |

- 124 |

- |

10. Отложенные налоговые обязательства |

- 7 |

- 2 |

Продолжение таблицы 6 |

||

11. Текущий налог на прибыль |

- 139 |

77 |

12. Налог на прибыль и иные аналогичные обязательные платежи |

- 9 |

- 846 |

Суммарное влияние факторов на чистую прибыль |

789 |

2847 |

Влияние изменения объемов продажи продукции (выручки в сопоставимых ценах) на величину прибыли от продаж определяется по формуле:

где В1, В0 – выручка от продажи продукции соответственно в отчетном и базисном периодах, тыс. руб.;

DВц – изменение выручки от продажи продукции под влиянием цены, тыс. руб.;

Р0 – рентабельность продаж в базисном периоде, %;

И – индекс цен.

Индекс цен примем равным: в 2009 году по отношению к 2008 – 1,06

в 2010 году по отношению к 2009 – 1,05

П0 – прибыль от продаж в базисном периоде, тыс. руб.

Выручка от продажи продукции за счет роста цен увеличилась:

- в 2009 г. по сравнению с 2008 г. на 3786,79 тыс. руб.

- в 2010 г. по сравнению с 2009 г. на 3959,19 тыс. руб.

Увеличение количества реализуемой продукции привело к увеличению выручки:

- в 2009 г. по сравнению с 2008 г. на 9731,21 тыс. руб.

- в 2010 г. по сравнению с 2009 г. на 12283,81 тыс. руб.

Влияние изменения цен на величину прибыли от продаж определяется по формуле:

Прирост цен на продукцию в 2009 г. по сравнению с прошлым периодом в среднем на 6% привел к увеличению суммы прибыли от продажи на 163,79 тыс. руб. В 2010 г. по сравнению с 2009 г. прирост цен составил 5%, что привело к увеличению прибыли от продажи на 171,51 тыс. руб.

Влияние изменения себестоимости проданной продукции на величину прибыли от продаж определяется по формуле:

где УС1, УС0 – уровни себестоимости соответственно в отчетном и базисном периодах, %;

где С1(0) – себестоимость проданной продукции в отчетном (базисном) периоде, тыс. руб.

Несмотря на то, что себестоимость продукции с 2008 г. по 2010 г. увеличивалась, ее уровень по отношению к выручке от продажи сократился на:

- 1,9% в 2009 г. по отношению к 2008 г.

- 1,02% в 2010 г. по отношению к 2009 г.

Поэтому экономия привела к увеличению суммы прибыли от продажи на:

- 1274,16 тыс. руб. в 2009 г.

- 848,39 тыс. руб. в 2010 г.

Влияние изменения коммерческих расходов на величину прибыли от продаж определяется по формуле:

где УКР1, УКР0 – уровень коммерческих расходов к выручке от продажи продукции соответственно в отчетном и базисном периодах, %.

Уровень коммерческих расходов в 2009 г. по сравнению с 2008 г. увеличился на 1,9%, что привело к снижению прибыли от продаж на 1269,87 тыс. руб. В 2010 г. уровень коммерческих расходов по сравнению с 2008 г. снизился на 2,8%, что привело к увеличению прибыли на 2329,99 тыс. руб.

Остальные показатели – факторы от прочей операционной и внереализационной деятельности – не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли необходимо учитывать. Влияние фактора определяется как абсолютное отклонение показателя за отчетный период по сравнению с базовым.

Оценив суммарное влияние всех факторов на чистую прибыль видно, что:

- в 2009 г. чистая прибыль увеличилась на 789 тыс. руб.

- в 2010 г. чистая прибыль увеличилась на 2847 тыс. руб.