11. Анализ использования производственных фондов предприятия

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

Основными показателями, отражающими конечный результат использования основных фондов, являются: фондоотдача, фондоемкость и коэффициент использования производственной мощности.

Фондоотдача определяется отношением объема выпущенной продукции к стоимости основных производственных фондов:

Кф.о. = N/Фс.п.ф.,

где Кф.о. - фондоотдача; N - объем выпущенной (реализованной) продукции, руб.; Фс.п.ф. - среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость - величина обратная фондоотдаче. Коэффициент использования производственной мощности определяется как отношение объема выпущенной продукции к максимально возможному выпуску продукции за год.

Основными направлениями улучшения использования основных фондов являются: техническое совершенствование и модернизация оборудования; улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования; повышение интенсивности работы оборудования; оптимизация оперативного планирования; повышение квалификации работников предприятия.

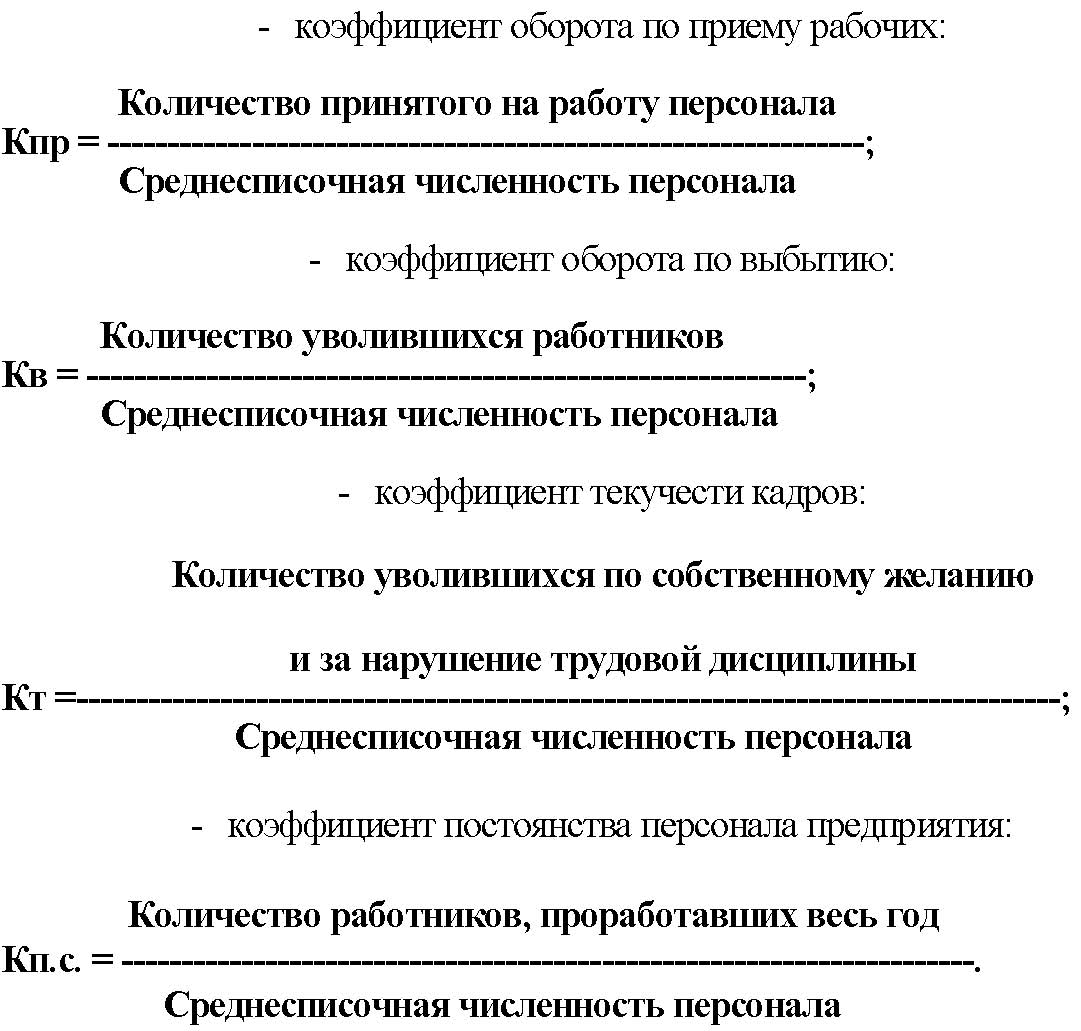

12. Анализ трудовых ресурсов предприятия. Основные задачи

Цель анализа трудовых ресурсов состоит в том, чтобы вскрыть резервы повышения эффективности производства за счет производительности труда, более рационального использования численности рабочих, их рабочего времени. Основными источниками информации, используемой в. анализе трудовых ресурсов, являются: данные отчетности по труду, форма № П-4 Сведения о численности, зарплате и движении работников, данные табельного учета, единовременный учет работников по профессиям и квалификациям, данные выборочных наблюдений за использованием трудовых ресурсов, сведения о трудоемкости продукции и заданиях по ее снижению.

Основными задачами анализа трудовых ресурсов являются: объективная оценка использования рабочей силы, рабочего времени, производительности труда; определение факторов и количественное влияние их на изменение трудовых показателей; выявление резервов более полного и эффективного использования трудовых ресурсов.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью, при этом необходимо анализировать и качественный состав по квалификации. Для специалистов и служащих уровень их квалификации определяется, исходя из уровня специального образования, от результатов аттестаций, для рабочих исходным показателем квалификации является тарифный разряд. Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды, рассчитанные как средневзвешенные по количеству рабочих данного тарифного разряда. Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это влияет на качество выпускаемой продукции. Если он, наоборот, выше среднего тарифного разряда, то рабочим за менее квалифицированную работу необходимо производить доплату по тарифу.