Тема 7. Специальные вопросы финансового менеджмента Оглавление

7.1. Финансовый менеджмент в условиях инфляции 7.1.1. Инфляция: понятие, измерение 7.1.2. Методики учета и анализа влияния инфляции 7.1.2.1. Методика GPL (General Price Level Accounting) – оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной способности 7.1.2.2. Методика ССА (Current Cost Accounting) переоценки объектов бухгалтерского учета в текущую стоимость 7.1.2.3. Комбинированная методика 7.1.3. Специфика финансовых решений в условиях инфляции 7.2. Стоимость бизнеса 7.2.1. Понятие стоимости бизнеса 7.2.2. Цели и принципы оценки бизнеса 7.2.3. Стандарты или виды стоимости 7.2.4. Этапы, подходы и методы оценки бизнеса. 7.3. Банкротство и финансовая реструктуризация 7.3.1. Содержание и виды банкротства 7.3.2. Диагностика банкротства 7.3.3. Меры по восстановлению платежеспособности предприятия 7.3.4. Финансовая реструктуризация 7.4. Антикризисное управление предприятием 7.4.1. Понятие и цели антикризисного управления 7.4.2. Принципы и этапы антикризисного управления 7.4.3. Антикризисное управление на стадии банкротства предприятия 7.5. Международные аспекты финансового менеджмента Выводы Вопросы для самопроверки Библиография

|

Версия для печати Хрестоматия Практикумы Презентации |

Цель и задачи изучения темы – познакомить студентов с отдельными важными вопросами финансового менеджмента, такими как: финансовый менеджмент в условиях инфляции, стоимость бизнеса, банкротство и финансовая реструктуризация, антикризисное управление; обучить правилам принятия решений по рассматриваемым вопросам.

7.1. Финансовый менеджмент в условиях инфляции

7.1.1. Инфляция: понятие, измерение

Инфляция (Inflation) – понятие, которое характеризуется повышением общего уровня цен в экономике или, что одно и то же, обесценением (снижением покупательной способности) денег. В случае падения цен имеет место дефляция.

Дефляция – характерный признак кризиса или депрессии. Если дефляция в мировой экономической истории носит эпизодический характер (примером может служить «великая депрессия» 30-х годов ХХ в.), то инфляция – постоянна. Инфляция в той или иной степени проявляется во всех странах.

По темпам прироста цен выделяют следующие виды инфляции: ползучая (темп инфляции до 10 % в год), галопирующая (ежегодный темп инфляции колеблется в интервале 10—50 %), гиперинфляция (1000 % критерии разнообразны), суперинфляция (более 10000 %).

В 1956 г. американский экономист Ф. Каген (Philip Cagen) предложил считать гиперинфляцией рост цен на 50 % в месяц. Ситуаций, подпадающих под это определение гиперинфляции, в истории было немного. Распространено представление о гиперинфляции при росте цен за год не менее чем вдвое – таких примеров в экономической истории можно найти много.

В Международных стандартах финансовой отчетности («Финансовая отчетность в условиях гиперинфляции» IAS 29) одним из признаков гиперинфляции считается кумулятивный темп инфляции за трехлетний период не менее 100 %.

Наибольший уровень гиперинфляции, зарегистрированный в мировой экономике, имел место в Венгрии в период с августа 1945 г. по июль 1946 г., когда цены ежемесячно увеличивались в 198 раз. В России в период с 1922 по 1924 гг. цены росли с ежемесячным темпом 57 %.

По форме проявления выделяют открытую и скрытую (подавленную) инфляцию. Признаком открытой инфляции выступает переполнение сферы обращения бумажными деньгами вследствие их чрезмерного выпуска. Закрытая инфляция характеризуется сокращением товарной массы в обращении при неизменном количестве выпущенных денег.

Инфляция сопровождается падением реальных доходов населения, дезорганизацией как внутренней, так и внешней торговли. Позитивный потенциал умеренной инфляции состоит в том, что, обесценивая деньги, она стимулирует инвестиционный процесс.

Следует подчеркнуть, что рост цен на отдельный товар или группу товаров — еще не означает инфляции. Признаком инфляции является рост цен в среднем, когда происходит устойчивое и массовое повышение цен на товары, что приводит к снижению покупательной способности денежной единицы.

Оценка инфляции ведется по определенному перечню товаров. В этот перечень обычно включают потребительские товары. Индекс инфляции определяется как индекс цен.

Существует два основных вида индексов цен.

Первый – индивидуальный, или частный (ip) – для характеристики роста цены на отдельный товар:

ip = p1/ p0 |

(7.1.1) |

где р0 и р1 — цена анализируемого товара (товарной группы) соответственно в базисном и отчетном периодах.

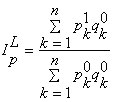

Второй – общий, или агрегатный (Iр ) – для характеристики динамики средней цены по совокупности товаров. Для его расчета обычно используют индексы, предложенные в 1864 г. французским экономистом Э. Ласпейресом (Etienne Laspeyres) и в 1874 г. немецким экономистом Г. Пааше (Herman Paasche):

|

(7.1.2) |

|

(7.1.3) |

где

![]() –

индекс Ласпейреса;

–

индекс Ласпейреса;

![]() –

индекс Пааше; р

— цена

товара, q

— количество

товаров в натуральных единицах, n

— это

число разновидностей товаров в

анализируемой совокупности, k

— номер

данной разновидности товара, т. е. k

= 1,

2,..., n.

–

индекс Пааше; р

— цена

товара, q

— количество

товаров в натуральных единицах, n

— это

число разновидностей товаров в

анализируемой совокупности, k

— номер

данной разновидности товара, т. е. k

= 1,

2,..., n.

Разделив числитель и знаменатель индекса на сумму проданных товаров в натуральных измерителях, получим отношение средних цен отчетного и базисного периодов.

|

(7.1.4) |

Очевидно, что значение индекса цен зависит от двух факторов: изменения цен на отдельные товары и структуры товарооборота (корзины товаров, по которой ведется расчет индекса).

Индекс инфляции Ip (индекс цен) показывает, во сколько раз (в среднем) выросли цены. Темп инфляции Ti = (Ip -1) *100% показывает на сколько процентов в среднем выросли цены.

Для учета и характеристики темпов инфляции в советское время традиционно использовался индекс Пааше (по структуре товаров в отчетном периоде); в западной практике применяется индекс Ласпейреса (по структуре товаров базисного года). В США в качестве базисного выбран 1967 г., по отношению к которому рассчитывают индекс цен.

Индекс потребительских цен в России рассчитывается Государственным комитетом по статистике на основе наблюдения за уровнем цен по 288 наименованиям основных товаров (услуг) в 400 городах (в США при расчете индекса оптовых цен учитывают данные о 2200 товарах). В 2004 г. в нашей стране индекс потребительских цен был равен 111,7 %; (в том числе в легкой промышленности – 108,1 %, в химической – 129,4 %, и топливной – 164,7 %). В целом темпы инфляции снижаются: 2000 г. - 20,2 %, 2001 г. - 18,6, 2002 г. - 15,1, 2003 г. - 12,0, 2004 г. - 11,7, 2005 г. - 11 % (прогноз Правительства РФ). В США в последние 30 лет темп инфляции в среднем составил около 6 % в год.

Значение индекса цен за некий период Т равен произведению индексов цен за подпериоды (tk )

|

(7.1.5) |

где T = t 1 + t 2 + … + tn.

Если

известен индекс инфляции

![]() за

k

дней,

или за один день, то значение индекса

за n дней рассчитывается следующим

образом:

за

k

дней,

или за один день, то значение индекса

за n дней рассчитывается следующим

образом:

|

(7.1.6)

|

где

—

индекс цен за k

дней;

![]() —

значение индекса за n

дней;

—

значение индекса за n

дней;

![]() —

однодневный

темп изменения цен.

—

однодневный

темп изменения цен.

Инфляция оказывает существенное влияние на экономику. В условиях инфляции существенно искажается оценка основных средств. Для рекламы размеров предприятия – это нежелательно; при акционировании – это подарок будущим акционерам. Списание затрат сырья и материалов по низким ценам приобретения, а также небольшие амортизационные отчисления приводят к образованию инфляционной сверхприбыли и к уплате повышенного налога, что в свою очередь, снижает экономический потенциал предприятия. Накопленная сумма амортизации становится символической.

Инфляция затрудняет как пространственные, так и временные сопоставления.

Поэтому важным является решение проблемы: как в условиях инфляции сделать реальным учет и его результаты?

Самыми простым являются два подхода:

а) игнорировать инфляцию в учете;

б) пересчитывать все статьи в стабильную валюту;

Известны другие подходы у корректировке учета в условиях инфляции.