Показатели Деятельности ооо «Русская тайга»

ПОКАЗАТЕЛИ |

Ед. изм. |

2002 |

2003 |

2004 |

2005 |

Выручка от реализации без НДС |

Тыс. руб. |

73266 |

69182 |

75040 |

90309 |

в т.ч. от экспорта продукции |

Тыс. руб. |

68879 |

66008 |

72038 |

86877 |

Удельный вес экспортной продукции |

% |

94,0 |

95,4 |

96,0 |

96,2 |

Заготовка древесины |

Тыс. м3 |

224,4 |

146,7 |

201,0 |

246,1 |

Данные таблицы свидетельствуют, что на предприятии в соответствии с общей тенденцией за рассматриваемый период практически все показатели имеют тенденцию к повышению. Так, выручка от реализации в 2005 году возросла по отношению к 2000 году на 23,3 %. Несмотря на некоторое снижение объемов производства и соответственно выручки от реализации, произошедшей в 2003 году общая тенденция положительная. Следует особо отметить возрастание удельного веса экспортной продукции в общем объеме реализации, в результате чего выручка от экспорта продукции возросла на 26 % и составила 96,2 % от общей выручки, превысив удельный вес 2002 года на 2,2 пункта или на 2,3%.

Представленные в таблице данные о деятельности могут быть использованы в прогнозной работе, при условии увеличения динамического ряда за счет представления данных в поквартальной разбивке.

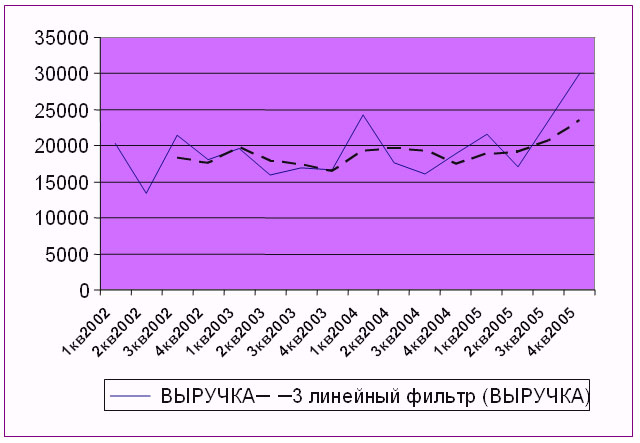

На рисунке представлено графическое изображение динамики фактической выручки поквартально за четыре года.

Рис. 4. – Динамика выручки и скользящая средняя выручки

Выручка, сглаженная методом скользящей средней (3-х линейный фильтр) подтверждает тезис и имеющейся положительной динамике. Тенденция динамики — объективно существующее явление, которое можно описать аналитически и отобразить в формализованном виде уравнением некоторой линии. Линия, наилучшим образом характеризующая обобщенную тенденцию называется трендом.

Полученная в результате сглаживания динамическая кривая может быть подвергнута выравниванию на базе определенного типа линии. Визуально определить тип линии, наилучшим образом описывающим динамику, не представляется возможным. Выявление типа линии может быть определено путем сравнения коэффициента аппроксимации.

Для выявления типа линии тренда были рассмотрены линейная, степенная, логарифмическая, экспоненциальная и полиномиальная функции различных степеней.

Полученные уравнения различных зависимостей по сглаженным данным имеют вид:

Линейная: y = 248,94x + 16879, R2 = 0,3627;

Логарифмическая: y = 1352,8Ln(x) + 16299, R2 = 0,2285;

Степенная: y = 16534x0,0678; R2 = 0,2241;

Экспоненциальная: y = 17021e0,0125x; R2 = 0,3557;

Полиномиальная второй степени: y = 55,731x2 - 698,49x + 20000,

R2 = 0,5953;

Полиномиальная третьей степени: y = 8,6412x3 - 164,62x2 + 923,46x + 16827, R2 = 0,6625

Самое высокое значение коэффициента аппроксимации имеет полиномиальное уравнение третьей степени (табл. 8).

|

Таблица 8. |