6.Понятие и методы определения сметной стоимости.

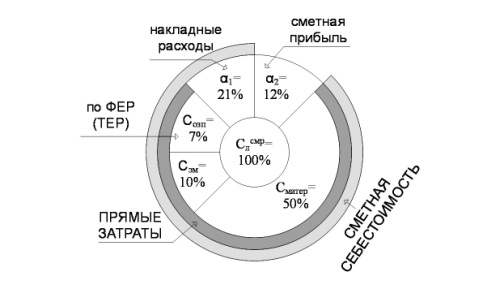

Сметн.стоимость СМР - сумма денежных средств, необходимых для строит-ва зд-я или соор. в соотв-и с проектными мат-лами. Вклю-т себестоимость (ПЗ и НР) и сметн.прибыль,харак-ю вел-ну чистого дохода строит.орг-и.

Стоимость СМР по лок. смете в общем виде:

– единичная

расценка, стоимость единицы i-той

работы

– единичная

расценка, стоимость единицы i-той

работы

– объем

работ по рабочим чертежам

– объем

работ по рабочим чертежам

– коэффициент

учитывающий накладные расходы

– коэффициент

учитывающий накладные расходы

– коэффициент

учитывающий сметную прибыль

– коэффициент

учитывающий сметную прибыль

или Ссмр= ПЗ + НР(α1) + СП(α2),

ПЗ – прямые затраты

НР – накладные расходу

СП – сметная прибыль

Прям. затраты:

.

.

МАТ – стоимость материалов

ОЗП – основная заработная плата рабочих строителей

ЭМ – стоимость эксплуотации машин и механизмов

Единичная расценка(сумма затрат мат-в,ОЗП и затраты на ЭМ в расчете на ед-цу работы)

ТЕР – сборники территориальных еденичных расценок

ФЕР - …. федеральных …

Они содержат различные цены на разные виды работ

Методы определения сметн.стоим-ти:

1)При ресурсном методе (самый точный) опр-я стоим-ти осущ-ся калькулирование в текущих (прогнозных) ценах и тарифах ресурсов, необходимых для реализации проектного реш-я. Калькулир-е ведется на основе выраженной в натуральных измерителях потребности в мат-лах, изделиях, к-ях, данных о расстояниях и способах их доставки на место строит-ва, расхода энергоносителей на технологич. цели, времени эксплуатации строит. машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных мат-лов, различных нормат. и др. источников.

2) Ресурсно - индексный метод – это сочетание ресурсого метода с системой индексов

3) Базисно-индексный метод – составление локальных смет по территориальным и материальным еденичным расценкам в базовом уровне цен (01.01.2000г) с последующим пересчетом в текущие цены с помощью индекса по видам работ или элементам затрат.

Индекс – это отношение текущей стоимости на работы или ресурсы к базовой стоимости.

7. Понятие и методы расчёта накладных расходов

НР – это затраты на организацию, управление и обслуживание строительного производства.

НР определяются от фонда оплаты труда рабочих, строителей и машинистов в процентах.

НР в локальной смете опред-ся на основе:

- укрупненных нормативов по осн. видам строит-ва, примен. при составлении инвесторских сметных расчетов;

- нормативов накладных расходов по видам строит., ремонтно-строит., монтажных и пусконаладочных работ, применяемых при составлении локальных смет;

- индивидуальной нормы для конкретной подрядной организации.

С 1991 г на гос. стройках накладные расходы в локальной смете опр-ся от фонда оплаты труда(ФОТ).Для опр-я норм накладных расходов в локальных сметах использ-ся методич. указания по опр-нию величины накладных расходов в строит-ве.

На частных стройках величину накладных расходов допуск. исчислять через прямые затраты.

8. Структура накладных расходов.

Первый пункт я расписала, остальное смотрите В ТЕТРАДИ!!! Замучилась писать

Накладные расходы делятся на:

1)Администаративно-хозяйственные расходы (43,45% от общей величины накладных расходов):

- расходы на оплату труда административно-хозйственного персонала (24,5%);

- отчисления на единый социальный налог (8,7%);

- почтово-телеграфные и телефонные расходы (1,3%);

- расходы на содержание и эксплуотацию вычислительной техники (0,7%);

- расходы на типографские работы, содержание и эксплуотацию множительной техники (0,4%);

- расходы на содержание и эксплуотацию зданий и сооружений, занимаемой административно-хозяйственным персоналом, расходы связанные с оплатой за землю (2,25%);

- оплата консультационных, информационный, юридических и др. услуг (0,3%);

- расходы на приобретение канцелярских принадлежностей, технической литературы и др. изданий (0,2%);

- расходы на проведение всех видов ремонта (0,7%);

- расходы, связанные со служебными разъездами в пределах пункта нахождения организации (0,2%);

- расходы на содержание и эксплуатацию служебного легкового автотранспорта (0,6%);

- расходы на компенсацию затрат связанных с использованием личного автотранспорта для служебных поездок (0,05%);

- расходы на наем служебных легковых автомобилей (0,2%)

- расходы связанные с оплатой работников по переезду и оплатой подъемных (0,12%);

- расходы на служебные командировки работников административно-хозяйственного персонала (0,28%);

- отчисления производимые структурными подразделениями на содержание аппарата управления (0,2%);

- амортизационные отчисления по основным фондам предназначенным для обслуживания аппарата управления (2,4%);

- другие административно-хозяйственные расходы (0,3%)

2)Расходы на обслуживание работников строительства (37,32%):

- подготовка и переподгот. кадров; - отчисления на мед. и соц.страх-е; - охрана труда и техника безопасности; - обеспеч-е сан.гигиенич. условий;

3) Расходы на организацию работ на строительных площадках (15,7%): - пожарная и сторож. охрана; - содерж-е лабораторий; - отчисления на проектир-е произ-ва работ(проект произ-ва работ); - благ-во и содержание строит. площадки;

4)Прочие наклад. Расходы (3,53%): - страхов-е имущ-ва орг-и; - платежи по кредитам банков; - расходы на рекламу и предситавит. расходы.