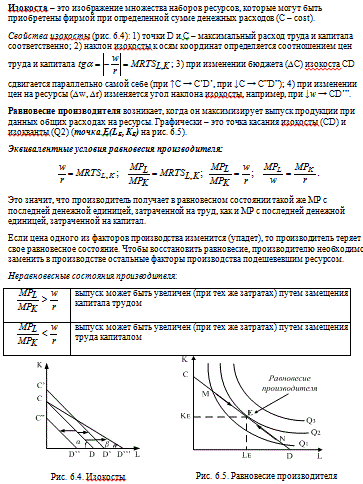

20. Концепция изоквант и изокост. Равновесие фирмы, минимизирующей издержки: графический и аналитический анализ

21. Изменение масштабов производства в долгосрочном периоде. Линия «путь развития фирмы».Фирма не может долго сохранять свой объем производства на одном уровне. Рыночные условия часто меняются и заставляют фирмы соответствующим образом изменять объем выпуска. В долгосрочном периоде фирмы стремятся укрепить свои позиции на рынках, и для этого увеличивают масштабы производства. Это предполагает увеличение денежных ресурсов, направляемых на приобретение факторов производства. При постоянных ценах труда и капитала, увеличение расходов на приобретение ресурсов приведет к параллельному перемещению изокосты вправо и вверх. Каждому новому объему выпуска будут соответствовать свои изокванты, изокосты и точки равновесия. Соединив эти точки оптимума фирмы в краткосрочных периодах, получим линию (траекторию) развития фирмы, которая показывает наиболее эффективные по издержкам комбинации ресурсов, которые может использовать фирма по мере увеличения объема производства в долгосрочно плане.

В долгосрочном периоде производственные мощности фирмы могут возрастать, что порождает эффект масштаба (отдачу от масштаба производства). Увеличение отдачи от масштаба не может длиться бесконечно. Фактором, вызывающим снижение отдачи от масштаба является управляемость производства.

В долгосрочном периоде фирма ставит перед собой цель производить необходимое количество продукции с наименьшим уровнем издержек. Это означает организацию производства нужного размера (либо завода оптимального размера, либо организация производства на нескольких предприятиях оптимального размера).В краткосрочном периоде кривая издержек для каждого из размеров завода имеет вид SRAC1, SRAC2, SRAC3. Построив касательную к кривым краткосрочных средних издержек, получим кривую долгосрочных средних издержек (LRAC).

Каждая точка кривой LRAC характеризуется наименьшими достижениями издержками на единицу продукции при данном объемепроизводства, когда фирма имеет время, чтобы изменить любой ресурс или все ресурсы сразу. До объема выпуска Q1 эффект масштаба положительный. В интервале Q1 - Q2 эффект масштаба нейтральный. При объеме выпуска более Q2 эффект масштаба отрицательный. Если фирме выгоднее иметь сеть заводов вместо одного гигантского, то и в этом случае она должна ориентироваться на нейтральный эффект масштаба.

22.Природа экономических издержек производства. Динамика издержек производства в краткосрочном периоде: отражение зависимости затрат от производительности факторов производства.

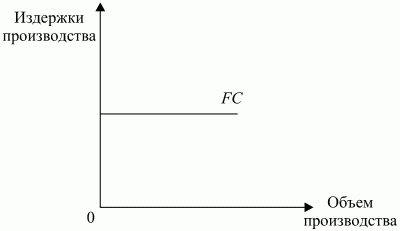

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды. В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств. В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными. Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства. Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции. Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции. Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться. Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы. Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяетсязаконом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.