Тема 3: оборотные средства фирмы

Оборотные средства фирмы - совокупность денежных средств, находящихся в материально-производственных запасах, процессах производства и обращения.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения; функционируют только в одном производственно цикле и полностью переносят свою стоимость на готовый продукт

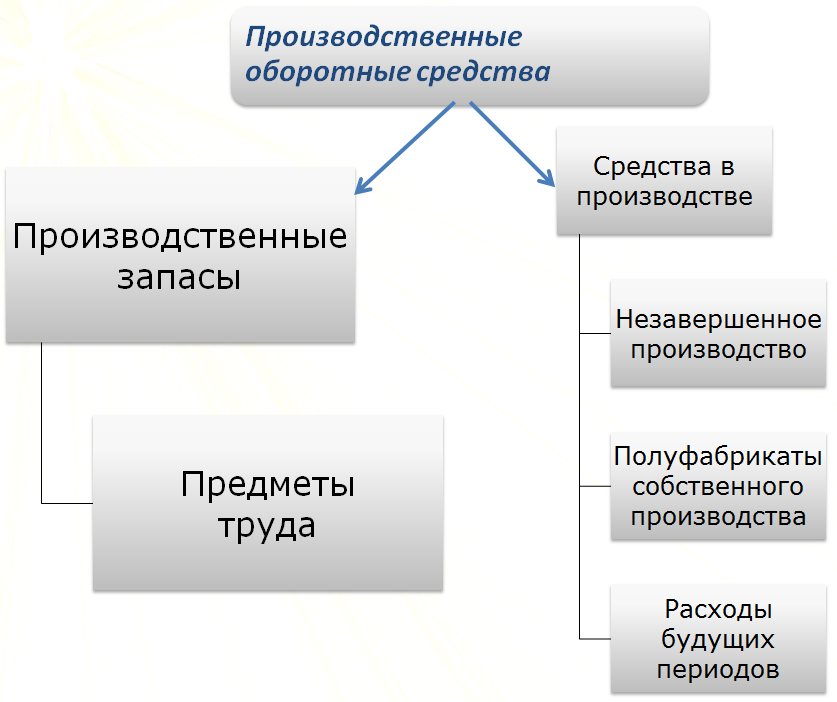

Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс(сырье, топливо, тара и т.д.)

Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, вступившие в производственный процесс(детали, узлы и т.п.)

Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода

Источники формирования заемных средств: собственные, заемные, привлеченные

Движение оборотных средств представляет собой последовательный переход их из денежной формы в материально-производственную, а затем в товарную. Завершается оборот вновь денежной формой с определенной долей приращения.

производственная

товарная

денежная

Оценка материально-производственных запасов

Оценивать материально-производственные запасы (МПЗ) можно одним из способов:

По себестоимости каждой единицы

По средней себестоимости: Определяется как частное от деления полной себестоимости вида (группы) запасов на их количество

По методу ФИФО: Предполагает списание сырья и материалов в порядке их поступления (первым пришел – первым ушел)

По методу ЛИФО: Ресурсы, первыми поступившие в производство, оцениваются по себестоимости последней по времени закупки

Нормирование оборотных средств- процесс разработки и установления экономически обоснованных нормативов, минимальных, но вполне достаточных сумм, обеспечивающих нормальную, бесперебойную работу фирме в определенном ритме и объемах производства

Методы нормирования оборотных средств:

Метод прямого счета основан на расчете запасов по каждому элементу оборотных средств с учетом изменений в уровне организационно-технического развития фирмы.

Аналитический метод основан на укрупненном расчете норматива оборотных средств с учетом соотношений между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

Коэффициентный метод базируется на показателях величины нормативов предшествующего периода путем внесения изменений с учетом условий производства, снабжения, реализации продукции и расчетов.

Нормирование методом прямого счета включает, расчет нормы товарно-материальных запасов в днях, определение однодневного расхода каждого вида материальных ценностей и установление норматива оборотных средств в денежном выражении.

Норматив оборотных

средств, авансируемый в производственные

запасы, определяется по формуле:

![]()

Р - среднесуточный расход производственных запасов

Д - норма запаса в днях.

Формы производственных запасов:

Текущий складской запас

Подготовительный запас

Технологический запас

Транспортный запас

Страховой запас

Норматив оборотных средств в незавершенном производстве определяется по формуле:

![]()

с/с - однодневные затраты на производство продукции по производственной себестоимости;

Тц - длительность производственного цикла в днях;

Кн.з. - коэффициент нарастания затрат.

Затраты в процессе производства бывают: единовременные и нарастающие