8. Расчеты платежными поручениями и аккредитивами.

Платежн. поручения. - распоряжение владельца счета (плательщика), обслуж. его банку перевести опред. ден суммы на счет получателя ср-в, открытом в этом или др. банке. Сфера применения:1) перчесление ден ср-в за поставлен товары, выполненные работы, оказ-е услуги 2) перечисление ден ср-в в бюджеты всех уровней и во внебюдж фонды. 3) перечесление ден ср-в в целях возврата размещения кредитов, депозитов и уплаты % по ним, 4) в иных целях предусмотренных действ закон-вом.

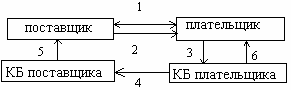

Схема расчетов с помощью платежных поручений

1. Договор о поставке между поставщиком и плательщиком. 2. Поставка товаров и услуг от поставщика к плательщику. 3. Платежное поручение от плательщика к его КБ(коммерческий банк). . 4. Платежное поручение от КБ плательщика к КБ поставщика. 5. Извещение о зачислении средств на р/с от КБ поставщика к поставщику. 6. Извещение о списании средств с р/с от КБ плательщика к плательщику.

Аккредитив, это поручение банка плательщика, банку получателя средств, производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в поручении. Расчет по одному аккредитиву осуществляется только с одним получателем средств.

Банками могут открываться следующие виды аккредитива:

покрытый (депонированный) аккредитив и непокрытый (гарантированный) аккредитив;

отзывный аккредитив и безотзывный аккредитив. Безотзывной аккредитив может быть подтвержденным аккредитивом.

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив (гарантированный) – это когда при открытии аккредитива банк – эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Отзывный аккредитив - это аккредитив, который может быть изменен или отменен банком – эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо обязательств банка – эмитента перед получателем средств после отзыва аккредитива.

Безотзывный аккредитив – это аккредитив, который может быть отменен только с согласия получателя средств. Безотзывный подтвержденный аккредитив, это когда по просьбе банка – эмитента, исполняющий банк может подтвердить безотзывный аккредитив, и такой аккредитив не может быть изменен или отменен без согласия исполняющего банка.

Расчеты по аккредетиву.

1) договор поставки с усл-я аккредетива 2) покуп. открывает в своем банке аккредетив, зачисляет туда ден. ср-ва со своего расчетн. счета 3) банк-митент уведомляет исп. банк о том, что в пользу его клиента открыт аккредетив 4) исп. банк уведомляет своего клиента, что в соотв. с дог. в его пользу открыт аккредетив 5) продав. осущ-ет отгрузку тов. 6) продавец получает от перевозчика товаро-рспорядит. док-ты, подтвержд. отгрузку тов. , являющ. основанием платежа по аккредетиву. 7) продав. передает док-ты исп. банку 8) исп. банк передает банку-эмитенту 9) после форм. проверки док-тов, банк-эмитент совершает платеж ден. ср-в в исп. банк на р/сч продавца.

9. Платежное требование- это рассчетный документ, содержащий требование получателя средств плательщику об уплате определенной суммы через банк. ПТ наиболее целесообразны при расчетах за товары и услуги. Различают с предворительным и последующим акцептом.Недостатками расчетов ПТ явл длительный документооборот и возможность возникновения неплатежей из-за отсутствия ср-в у плательщика.

Расчетный чек - документ, содержащий, поручение чекодателя банку о перечислении с его счета определенной суммы на счет чекодержателя. РЧ следует отличать от денежных чеков, по кот из банка выдаются наличные деньги. Чеки используются в расчетах за товары, принятые по приемо-сдаточным документам, а также за услуги транспорта.Это одна из гарантированных форм расчетов. Оплата чеков обеспечивается банковским кредитом или из специально созданного депозита

Взаимозачет – документально оформленное сторонами соглашение о взаимном погашении обязательств по оплате услуг, товаров и работ, возможное в том случае, когда у сторон имеются взаимные обязательства по оплате. Взаимозачет в последнее время часто встречается в хозяйственной практике многих организаций. Операция взаимозачета выручает, когда расчет денежными средствами по каким-то причинам становится невозможным.