Model as-ad

k

ynesiánský

přístup – mzdy i ceny jsou nepružné/strnulé – křivka

As mírně rostoucí či dokonce vodorovná - Y roste se

zvyšováním agregátní poptávky, tak dlouho, dokud jsou

k dispozici nevyužité zdroje – FP je účinná

(někdy i na 100%)

ynesiánský

přístup – mzdy i ceny jsou nepružné/strnulé – křivka

As mírně rostoucí či dokonce vodorovná - Y roste se

zvyšováním agregátní poptávky, tak dlouho, dokud jsou

k dispozici nevyužité zdroje – FP je účinná

(někdy i na 100%)klasický přístup – že mzdy i ceny jsou dostatečně pružné – ekonomika pracuje vždy při plné zaměstnanosti či na úrovni potenciálního produktu Y*– produkt nereaguje na změny poptávky, ale na změny nabídky ( a křivka AS je hlediska klasiků svislá – FP je zcela neúčinná, vede jen k infalci

hlavní proud ekonomie – křivka AS v krátkém období rostoucí, v dlouhém období se mění na svislou přímku (smlouvy (např. mzdové, nájemné) jsou uzavírány na dlouhou dobu a že přizpůsobení očekávání je pomalé), krátké období může trvat léta či dokonce desetiletí – FP je krátkodobě účinná

pod potenciálem – Keynesiánský tvar, za úrovní potenciálního produktu – klasické pojetí (málo volných zdrojů) => klasické a keynesiánské pole

záleží kde je AD; pod potenciálem má fiskální expanze smysl roste Y a roste málo P

produkční mezera – rozdíl mezi reálným a potenciálním produktem (může být kladná i záporná) – při kladné přehřívání, při záporné – nevyužíváme zdroje

potenciální produkt se odhaduje

analogicky funguje restrikce, posun AD doleva dolu

Model is – lm (graf)

zachycuje chování agregátní poptávky, kdy má agregátní nabídka vodorovný tvar (ceny jsou fixní), jsou nevyužité zdroje

křivka IS – rovnováha na trhu produktu – množina kombinací i a Y, při nichž S=I

křivka LM – rovnováha na trhu peněz – množina kombinací i a Y, při nichž L (poptávka po penězích) = M (nabídka peněz)

fiskální

expanze – důsledkem bude posun křivky IS doprava – dojde ke

zvýšení Y, avšak za cenu zvýšení i a v důsledku toho

snížení I

fiskální

expanze – důsledkem bude posun křivky IS doprava – dojde ke

zvýšení Y, avšak za cenu zvýšení i a v důsledku toho

snížení I

graf – růst produktu a zároveň růst úrokové sazby, který vytěsnil část soukromých investic

lze tomu zabránit zvýšením objemu peněz v ekonomice, což provede CB monetární expanzí

monetární expanze – posun křivky LM doprava – zvýšení Ya snížení i a zvýšení I

graf posun z L1 na L2, nedojde k takovému tlaku na i

kombinace fiskální a monetární politiky umožňuje dosáhnout zvýšení Y beze změny i, vede k potlačení vytěsňovacího efektu

efektivnost jednotlivých politik záleží na sklonu křivek IS a LM

to fungování je závislé na tvaru těch křivek IS, LM

např. graf

IS svislá – je absolutně necitlivá na úrokové sazby, i při velké monetární expanzi, se v ekonomice nestane nic, investoři nejsou citlivé na úrokové sazby, když vládne investiční pesimismus – ekonomika se stává necitlivá na monetární politiku

Při použití fiskální expanze, ta je 100% účinná graf, pouze růst i na který nikdo nereaguje

Nebo např. graf

LM svislá, 100% vytěsňovací efekt – brutální nárůst i, vytěsní investice ve stejném rozsahu jako výdaje v rámci fiskální expanze

Graf

Past likvidity – křivka LM vodorovná – tedy poptávka po penězích nezávisí na úrokové míře – monetární politika je neúčinná, fiskální politika je maximálně účinná (nevyvolává změny úrokové míry a tedy nezpůsobuje vytlačení investic)

v

hodná

kombinace fiskální a monetární expanze neutralizuje vytěsňující

efekt (Δi = 0)

hodná

kombinace fiskální a monetární expanze neutralizuje vytěsňující

efekt (Δi = 0)

Krátkodobá a dlouhodobá nerovnováha

Krátkodobá nerovnováha

Rozpočtové důsledky fiskální politiky

Základním cílem fiskální expanze a restrikce je stabilizace tempa růstu

Rozpočtový deficit jako cen a za fiskální expanzi

Fiskální nerovnováha – situace kdy vláda krátkodobě nebo dlouhodobě nekryje své výdaje svými příjmy

Základním důsledkem je v prvním případě rozpočtový deficit, ve druhém veřejný dluh

Věčně vyrovnaný rozpočet? – snaha o vyrovnaný rozpočet znamená vzdát se fiskální politiky

Rozpočtový deficit

Je složen ze 2 položek

Úrokové platby z existujícího dluhu (součin úrokové míry a stavu dluhů na konci roku t-1)

Rozdíl mezi vládními výdaji na zboží a služby s daněmi

Saldo rozpočtu = rozdíl mezi příjmy a výdaji daného rozpočtu za dané období

Celkový deficit – výsledek vládních rozpočtů včetně vlivu hospodářského cyklu (recese vedou k poklesu vládních příjmů a k růstu cyklického deficitu)

Strukturální (cyklicky očištěný) deficit – celkový deficit očištěný o vliv hospodářského cyklu (= deficit při současné struktuře výdajů a daňových sazeb za předpokladu,ž e ekonomika funguje na úrovni potencionálního produktu)

Primární deficit – celkový deficit mínus náklady na veřejný dluh (a také primární cyklicky očištěný deficit)

Příčiny rozpočtového deficitu

Nutno rozlišovat aktivní a pasivní deficit

Aktivní deficit = strukturální – důvody: (vzniká proto, že ho vláda chce)

Fiskální expanze – diskrečními opatřeními

Snížení daní

Vládní populismus

Mezigenerační problém

(žádný ekonomický růst tomu nepomůže, jen zvýšení daní, či snížení výdajů)

Pasivní deficit – důvody: (vzniká proto, že ho vláda nechce)

Recese

Války, živelné katastrofy

Největší deficit generuje centrální státní správa (vláda)

Úsilí vlády musí směřovat ke snižování strukturálního deficitu

Z hlediska struktury veřejných rozpočtů (1 tabulka)

Centrální vláda generuje nejvyšší část deficitu

Pokud musí být deficit řešen – musí být řešen na úrovni centrální vlády

Na cyklické a strukturální saldo (2 tabulka)

Jádro tvoří strukturální složka

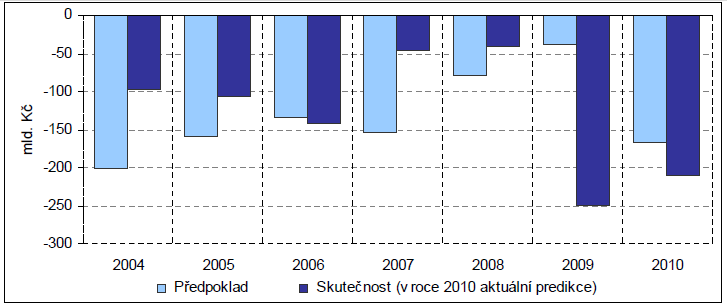

2009 stimulace agregátní poptávky před daňový multiplikátor

2010 reakce finančních trhů, citlivé na míru zadlužení – fiskální restrikce

To číslo ukazuje míru nezdravosti veřejných financí v ČR (-3,6), má být na úrovni 0

Při konjunktuře je cyklická složka kladná a vylepšuje celkové saldo

Předvídání a plánování deficitu

V mezinárodním kontextu

Jsme na tom relativně dobře s porovnáním s PIGS

Rozpočtový deficit

Možnosti snížení rozpočtového deficitu

Snížení vládních výdajů (tj pohyb z bodu C do bodu B a návrat na původní rozpočtovou přímku)

Zvýšit daňovou sazbu t0 tj změna sklonu rozpočtové přímky

Zvýšení skutečného produktu tj dosažení větších daňových příjmů

Financování deficitu

T – Cg – Ig = Bgp + Bcb + Bgf: lze krýt vládními výpůjčkami doma, v zahraničí nebos pomocí centrální banky, dluhové financování

Zvýšením příjmů z důvodů prodeje státního majetku

Peněžní kreací – ve spolupráci s centrální bankou (vláda požádá CB, aby koupila její emitované centrální bankou cenné papíry (monetizace dluhu)

Makroekonomické důsledky – rozdílné hypotézy

Neoklasický – negativní

Kynesiánský - pozitivní

Ricardiánské ekvivalence

Dlouhodobá nerovnováha = veřejný dluh

Souhrn pohledávek ostatních ekonomických subjektů vůči státu (bez ohledu na to, zda vznikly rozpočtovou či jinou cestou)

Podstatný není způsob jeho vzniku ale způsob jeho úhrady

Metodické problémy

Příčiny vzniku veřejného dluhu

Rozpočtové a mimorozpočtové zdroje veřejného dluhu

Různá pojetí dluhu

čistý a hrubý dluh (snížený o pohledávky státu mimo sektor)

Vnitřní a zahraniční veřejný dluh (podle toho v jaké měně je dluh denominován, vnitřní v CZK, vnější v EUR a Dolary)

Vazba dluhu na státní (finanční) aktiva a pasiva – viz přednáška k veřejným rozpočtům