Vliv na redistribuci

Vliv na redistribuci – vliv na úroveň nerovnosti ve společnosti

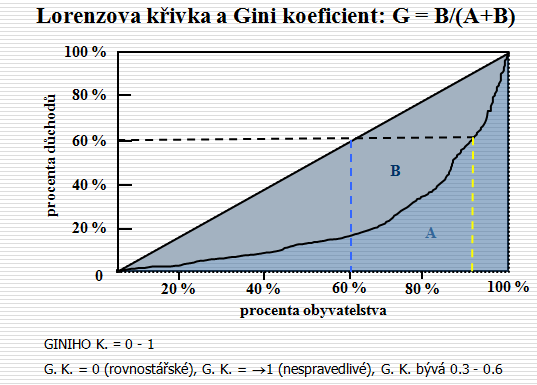

Když chceme zjistit, zda je daň progresivní, či regresivní

Malujeme LK před a po:

Progresivní – zmenšuje míru nerovnosti – posun doleva nahoru

Regresivní – posun doprava dolu (DPH např.)

Hodnoty GINI ve VB – míra nerovnosti se snížila po zdanění

Daňová efektivnost

Efektivní daňový systém – co největší daňový výnos dosažený s co nejmenšími náklady

Náklady spojené s existencí zdanění

Přímé/administrativní náklady

Vyjadřují se procentem výnosů, v ČR okolo 1,3%

Vyvolané náklady

Náklady soukromého sektoru (náklady na daňové poradce např.), ČR okolo 7%

Nadměrná daňová břemena (DWL – deadweight loss, nebo EB – excess burden)

Ztráty užitku

Administrativní a vyvolané náklady jsou konstantní- čím vyšší daň, tím nižší ten ukazatel

Uložení daně specifické – uložena výrobci

Nadměrné daňové břemeno

Uvalí se daň ve výši t – posun S0 S1, přeneslo se to na spotřebitele – vnik břemena trojúhelník EBC1

Zvýšení daně – posun na S2, nový trojúhelník 4x vyšší

Břemeno roste se čtvercem daňové sazby – mnoho malých daní by snížila břemena

Proto jsou různé daně různých úrovní za účelem eliminovat daňová břemena

Velká daň uvalená na komodity s neelastickou poptávkou – největší elasticita – největší břemeno (méně substituce)

Velikost DWL závisí na:

Velikost daně (DWL roste rychleji, než roste daň)

Elasticitách nabídky a poptávky (čím neelastičtější, tím menší substituční efekty a tím menší DWL)

Možnost minimalizace mrtvé ztráty?

Uvalovat zejména takové vstupy či výstupy, u kterých je nabídka a poptávka co nejméně elastická = Ramseyovo daňové pravidlo

Hlavně selektivní daně

Nevýhodné pro chudší

Negativní mrtvá ztráta – Pigouovská (ekologická) daň – zvýšení efektivnosti v ekonomickém systému

Fiskální federalismus

Fiskální federalismus – horizontální a vertikální uspořádání rozpočtové soustavy

Významný vliv historických, politických a státoprávních faktorů

Fiskální jednotka – společenství, které vytváří zdroje na příjmové straně a financuje záměry na výdajové straně

Vzniká z mikro, makro nebo mimoekonomických důvodů

Geografické (země, kraje, obce…), právní, technické)

Princip subsidiarity – rozhodovat by se mělo tam kde je to nejefektivnější -> decentralizace peněz

To jak má být systém nastaven a jak mají být velké ty jednotlivé jednotky

Tímto se zabývá ten fiskální federalismus

Celá struktura rozpočtů je ovlivňována historickými faktory – pokus o centralizaci narazí na historický kontext

Vládní úrovně

Nadnárodní autorita

Ústřední vlády v unitárních státech či federální vlády ve federativních státech státní, republikové vlády

Zemské či regionální vlády

Municipální vlády

(general/central government, sub-national/regional government, local/municipal government)

Veřejná správa = státní správa a územní samospráva

Státní správa

Orgány se všeobecnou působností, ústřední či dekoncentrované

Se specializovanou působností, ústřední, či dekoncentrované (vykonává příkazy centra - dekoncentráty)

Územní samospráva

V

olené

a výkonné orgány obcí případně vyšších celků územní

samosprávy

olené

a výkonné orgány obcí případně vyšších celků územní

samosprávy

Systémy místní správy

Systém angloamerický – silné samosprávné funkce, velká decentralizace

Systém francouzský – územní samospráva a dekoncentráty

Smíšený systém místní správy

Modely fiskálního federalismu

Centralizovaný model

Nízká míra soběstačnosti nižších vládních úrovní

V

ertikální

finanční vztahy mezi rozpočty

ertikální

finanční vztahy mezi rozpočtyRozsah přerozdělovacích toků je vysoký

Účelové dotace jako nástroj ovlivňování

Ale centralizace může být neefektivní – viz graf

Decentralizovaný model

Úplná finanční soběstačnost nižších vládních úrovní

Neexistence přerozdělovacích procesů uvnitř rozpočtové soustavy-dostatečně výnosné příjmy úředních rozpočtů

K ombinovaný

model

ombinovaný

model

Každá vládní úroveň má vyčleněny vlastní příjmy

Existuje systém dotací nižším rozpočtům = centrum může do určité míry ovlivňovat dotace

Přerozdělování prostřednictvím RUD (rozpočtové určení daní – co jim ze zákona náleží) a dotacemi

Míra kolik prostředků dostává automaticky ze zákona ve formě dotací – koeficient samostatnosti (u obcí okolo 70%, kraje 30%

Federalismus a fiskální funkce