Анализ устойчивости и чувствительности проекта к изменению основных факторов экономической эффективности.

1.Анализ устойчивости и чувствительности проекта к изменению резерва на возможные потери.

В таблице 4.3 представлен расчет потока денежных средств с измененными чистыми процентными доходами после создания резерва на возможные потери.

Таблица 4.3 - «Потоки денежных средств»

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

5 квартал |

6 квартал |

7 квартал |

8 квартал |

9 квартал |

|

Операционные расходы |

|

|

|

|

|

|

|

|

|

|

Расходы на персонал |

60,00 |

64,25 |

65,00 |

66,30 |

66,30 |

66,40 |

67,25 |

67,25 |

67,25 |

|

Расходы на информационные услуги и текущие административные расходы |

14,30 |

14,50 |

14,50 |

14,30 |

14,60 |

15,00 |

15,00 |

15,20 |

15,23 |

|

Амортизация основных средств |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

|

Расходы по операционной аренде основных средств и прочие расходы, относящиеся к основным средствам |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

|

Прочее |

2,20 |

3,00 |

3,38 |

3,38 |

3,43 |

3,45 |

3,50 |

3,50 |

3,50 |

|

Итого: |

97,00 |

102,25 |

103,38 |

104,48 |

104,83 |

105,35 |

106,25 |

106,45 |

106,48 |

|

Процентные расходы |

310,00 |

311,25 |

311,34 |

311,25 |

311,40 |

312,20 |

312,30 |

312,34 |

312,40 |

|

Затраты на рекламу |

|

|

|

|

|

|

|

|

|

|

в интернете |

39,13 |

|

39,13 |

|

39,13 |

|

39,13 |

|

|

|

в магазинах |

8,37 |

|

|

|

|

|

|

|

|

|

Итого: |

47,50 |

|

39,13 |

|

39,13 |

|

39,13 |

|

|

|

Итого отток: |

454,50 |

413,50 |

453,85 |

415,73 |

455,36 |

417,55 |

457,68 |

418,79 |

418,88 |

|

Процентный доход |

153,40 |

184,08 |

220,90 |

265,08 |

397,61 |

596,42 |

834,99 |

1168,98 |

1168,97 |

|

Амортизация основных средств |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

|

Чистые процентные доходы после создания резерва на возможные потери ( 4,2%) |

122,47 |

146,97 |

176,36 |

211,64 |

317,45 |

476,18 |

666,65 |

933,31 |

933,31 |

3984,35 |

Итого приток: |

136,47 |

160,97 |

190,36 |

225,64 |

331,45 |

490,18 |

680,65 |

947,31 |

947,31 |

|

Сальдо: |

-318,03 |

-252,53 |

-263,49 |

-190,09 |

-123,91 |

72,63 |

222,97 |

528,52 |

528,43 |

|

ЧД |

-270,53 |

-252,53 |

-224,36 |

-190,09 |

-84,78 |

72,63 |

262,10 |

528,52 |

528,43 |

369,40 |

ЕЗ |

47,50 |

0,00 |

39,13 |

0,00 |

39,13 |

0,00 |

39,13 |

0,00 |

0,00 |

164,89 |

ДМ |

1,00 |

0,96 |

0,93 |

0,90 |

0,86 |

0,83 |

0,80 |

0,78 |

0,75 |

|

ДЧД |

-270,53 |

-243,52 |

-208,63 |

-170,46 |

-73,31 |

60,57 |

210,77 |

409,84 |

395,14 |

109,86 |

ДЕЗ |

47,50 |

0,00 |

36,39 |

0,00 |

33,84 |

0,00 |

31,47 |

0,00 |

0,00 |

149,19 |

ЧДД |

-318,03 |

-243,52 |

-245,02 |

-170,46 |

-107,15 |

60,57 |

179,30 |

409,84 |

395,14 |

-39,33 |

ЧТС |

-318,03 |

-561,55 |

-806,57 |

-977,03 |

-1084,18 |

-1023,61 |

-844,31 |

-434,47 |

-39,33 |

|

Таблица 4.5 – «Сводная таблица»

-

Резерв на возможные потери, %

100

433,6

480

Резерв на возможные потери (суммарный за проект) млн,руб

209,60

3755,65

3984,35

ЧТС

609,81

0

-39,33

Рисунок 4.1 - Уровень устойчивости

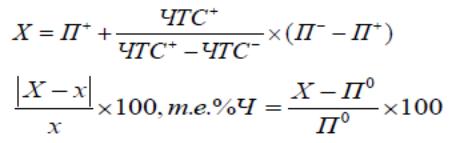

Х=209,6+ (609,81/609,81-(-39,33))*( 3984,35-209,60)= 3755,65

%Ч=(3755,65-209,60)/209,60*100%=433,6%>10%

Проект устойчивый и не чувствительный к изменению резерва на возможные потери.

2.Анализ устойчивости и чувствительности проекта к росту расходов по операционной аренде основных средств.

В таблице 4.6 представлен расчет потока денежных средств с измененными процентными расходами.

Таблица 4.6 - «Поток денежных средств»

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

5 квартал |

6 квартал |

7 квартал |

8 квартал |

9 квартал |

Операционные расходы |

|

|

|

|

|

|

|

|

|

Расходы на персонал |

60,00 |

64,25 |

65,00 |

66,30 |

66,30 |

66,40 |

67,25 |

67,25 |

67,25 |

Расходы на информационные услуги и текущие административные расходы |

14,30 |

14,50 |

14,50 |

14,30 |

14,60 |

15,00 |

15,00 |

15,20 |

15,23 |

Амортизация основных средств |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

Расходы по операционной аренде основных средств и прочие расходы, относящиеся к основным средствам |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

Прочее |

2,20 |

3,00 |

3,38 |

3,38 |

3,43 |

3,45 |

3,50 |

3,50 |

3,50 |

Итого: |

97,00 |

102,25 |

103,38 |

104,48 |

104,83 |

105,35 |

106,25 |

106,45 |

106,48 |

Процентные расходы |

403,00 |

404,63 |

404,74 |

404,63 |

404,82 |

405,86 |

405,99 |

406,04 |

406,12 |

Затраты на рекламу |

|

|

|

|

|

|

|

|

|

в интернете |

39,13 |

|

39,13 |

|

39,13 |

|

39,13 |

|

|

в магазинах |

8,37 |

|

|

|

|

|

|

|

|

Итого: |

47,50 |

|

39,13 |

|

39,13 |

|

39,13 |

|

|

Итого отток: |

547,50 |

506,88 |

547,25 |

509,11 |

548,78 |

511,21 |

551,37 |

512,49 |

512,60 |

Процентный доход |

153,40 |

184,08 |

220,90 |

265,08 |

397,61 |

596,42 |

834,99 |

1168,98 |

1168,97 |

Амортизация основных средств |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

Чистые процентные доходы после создания резерва на возможные потери ( 4,2%) |

146,96 |

176,35 |

211,62 |

253,94 |

380,91 |

571,37 |

799,92 |

1119,88 |

1119,87 |

Итого приток: |

160,96 |

190,35 |

225,62 |

267,94 |

394,91 |

585,37 |

813,92 |

1133,88 |

1133,87 |

Сальдо: |

-386,54 |

-316,53 |

-321,63 |

-241,16 |

-153,87 |

74,16 |

262,55 |

621,39 |

621,27 |

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

5 квартал |

6 квартал |

7 квартал |

8 квартал |

9 квартал |

ЧД |

-339,04 |

-316,53 |

-282,50 |

-241,16 |

-114,74 |

74,16 |

301,68 |

621,39 |

621,27 |

ЕЗ |

47,50 |

0,00 |

39,13 |

0,00 |

39,13 |

0,00 |

39,13 |

0,00 |

0,00 |

ДМ |

1,00 |

0,96 |

0,93 |

0,90 |

0,86 |

0,83 |

0,80 |

0,78 |

0,75 |

ДЧД |

-339,04 |

-305,23 |

-262,70 |

-216,26 |

-99,22 |

61,84 |

242,59 |

481,85 |

464,57 |

ДЕЗ |

47,50 |

0,00 |

36,39 |

0,00 |

33,84 |

0,00 |

31,47 |

0,00 |

0,00 |

ЧДД |

-386,54 |

-305,23 |

-299,09 |

-216,26 |

-133,05 |

61,84 |

211,12 |

481,85 |

464,57 |

ЧТС |

-386,54 |

-691,78 |

-990,87 |

-1207,13 |

-1340,18 |

-1278,34 |

-1067,22 |

-585,36 |

-120,79 |

Таблица 4.7 – «Сводная таблица»

Процентные расходы, % |

100 |

127 |

130 |

Процентные расходы, млн.руб |

2804,48

|

4067,62 |

3645,82

|

ЧТС |

609,81

|

0 |

-120,79

|

Рисунок 4.2 - Уровень устойчивости

Х=3365,38+ (609,81/(609,81-(-120,79)))*( 3645,82-2804.48)=4067,62

%Ч=(4067,62-2804,48)/ 2804,48*100%=27%>10%

Проект устойчивый и не чувствительный к изменению процентных расходов.

3. Анализ устойчивости и чувствительности проекта к росту затрат на персонал.

В таблице 4.8 представлен расчет потока денежных средств с измененными расходами на персонал.

Таблица 4.8 - «Денежные потоки»

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

5 квартал |

6 квартал |

7 квартал |

8 квартал |

9 квартал |

Операционные расходы |

|

|

|

|

|

|

|

|

|

Расходы на персонал |

66,00 |

70,68 |

71,50 |

72,93 |

72,93 |

73,04 |

73,98 |

73,98 |

73,98 |

Расходы на информационные услуги и текущие административные расходы |

14,30 |

14,50 |

14,50 |

14,30 |

14,60 |

15,00 |

15,00 |

15,20 |

15,23 |

Амортизация основных средств |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

Расходы по операционной аренде основных средств и прочие расходы, относящиеся к основным средствам |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

6,50 |

Прочее |

2,20 |

3,00 |

3,38 |

3,38 |

3,43 |

3,45 |

3,50 |

3,50 |

3,50 |

Итого: |

103,00 |

108,68 |

109,88 |

111,11 |

111,46 |

111,99 |

112,98 |

113,18 |

113,21 |

Процентные расходы |

403,00 |

404,63 |

404,74 |

404,63 |

404,82 |

405,86 |

405,99 |

406,04 |

406,12 |

Затраты на рекламу |

|

|

|

|

|

|

|

|

|

в интернете |

39,13 |

|

39,13 |

|

39,13 |

|

39,13 |

|

|

в магазинах |

8,37 |

|

|

|

|

|

|

|

|

Итого: |

47,50 |

|

39,13 |

|

39,13 |

|

39,13 |

|

|

Итого отток: |

553,50 |

513,30 |

553,75 |

515,74 |

555,41 |

517,85 |

558,10 |

519,22 |

519,33 |

Процентный доход |

153,40 |

184,08 |

220,90 |

265,08 |

397,61 |

596,42 |

834,99 |

1168,98 |

1168,97 |

Амортизация основных средств |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

14,00 |

Чистые процентные доходы после создания резерва на возможные потери ( 4,2%) |

146,96 |

176,35 |

211,62 |

253,94 |

380,91 |

571,37 |

799,92 |

1119,88 |

1119,87 |

Итого приток: |

160,96 |

190,35 |

225,62 |

267,94 |

394,91 |

585,37 |

813,92 |

1133,88 |

1133,87 |

Сальдо: |

-392,54 |

-322,95 |

-328,13 |

-247,79 |

-160,50 |

67,52 |

255,82 |

614,67 |

614,55 |

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

5 квартал |

6 квартал |

7 квартал |

8 квартал |

9 квартал |

ЧД |

-345,04 |

-322,95 |

-289,00 |

-247,79 |

-121,37 |

67,52 |

294,95 |

614,67 |

614,55 |

ЕЗ |

47,50 |

0,00 |

39,13 |

0,00 |

39,13 |

0,00 |

39,13 |

0,00 |

0,00 |

ДМ |

1,00 |

0,96 |

0,93 |

0,90 |

0,86 |

0,83 |

0,80 |

0,78 |

0,75 |

ДЧД |

-345,04 |

-311,43 |

-268,75 |

-222,20 |

-104,95 |

56,30 |

237,18 |

476,64 |

459,54 |

ДЕЗ |

47,50 |

0,00 |

36,39 |

0,00 |

33,84 |

0,00 |

31,47 |

0,00 |

0,00 |

ЧДД |

-392,54 |

-311,43 |

-305,14 |

-222,20 |

-138,79 |

56,30 |

205,72 |

476,64 |

459,54 |

ЧТС |

-392,54 |

-703,97 |

-1009,11 |

-1231,31 |

-1370,10 |

-1313,80 |

-1108,08 |

-631,44 |

-171,90 |

Таблица 4.9 - «Сводная таблица»

-

Расходы на персонал, %

100

107,8

110

Расходы на персонал, млн. руб.

590,00

636,02

649,00

ЧТС

609,81

0

-171,90

Рисунок 4.3 - Уровень чувствительности

Х=649,00+ (609,81/609,81-(-171,90))*( 649,00-590,00)=636,02

%Ч=(636,02-590)/ 590*100% = 7,8%< 10%

Проект неустойчивый и чувствительный к увеличению затрат на персонал.

Далее в сводной таблице 4.9.1 представлены выводы о чувствительности и устойчивости проекта к выбранным показателям.

Таблица 4.9.1 - «Выводы о чувствительности»

Показатель, тыс.руб. |

Исходное значение |

Уровень устой- чивости |

Значение ЧТС при Х- процентном изменении по- казателя |

Вывод о чувствительно- сти |

Резерв на возможные потери |

209,60

|

3755,65

|

-39,33(380)

|

Нечувствителен, устойчив |

Процентные расходы |

2804,48

|

4067,62 |

-120,79(30)

|

Нечувствителен, устойчив |

Затраты на персонал |

590,00

|

636,02 |

-171,90(10)

|

Чувствителен, неустойчив |