3 Обоснование эффективности интернет-магазина для сети «город цветов», расчет его финансовых показателей

Для расчета экономической эффективности было установлено, что доходность инвестиций без учета инфляции должна быть не ниже 12% в год. Уровень инфляции предполагается 10% в год. [Федеральная служба государственной статистики, gks.ru] Премия за риск — 2,5%.

Рассчитаем величину дисконта d.

d = a + b + c,

где,

a –доходность альтернативных проектов вложения финансовых средств, очищенная от инфляции;

b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации);

c – уровень инфляции.

Т.е. d =12+10+2,5=22,5%

Премия за риск рассчитана по формуле:

ki – класс сложности инновации по i‑му классификационному признаку (i‑й строке таблицы Приложения Б);

n – количество классификационных признаков.

В соответствии с морфологической таблицей премия за риск составит 2,5%, т.к. средний класс инновации составил 4,1.

Т.к. периоды дисконтирования составляют меньше года, переведем ставку дисконта соответствующие единицы: их процентов годовых в проценты в квартал.

dk – пересчитанный дисконт;

d – исходный дисконт, % годовых;

k – количество периодов пересчета в году (k = 12 для периода, равного 1 месяцу, k = 4 для периода, равного 1 кварталу, k = 2 для периода, равного 1 полугодию).

В качестве основных исходных данных для последующих расчетов служат расчеты денежного потока (ДПi), представляющего собой разность чистых доходов и затрат на реализацию проекта (см. Таблицу 7), рассчитаем за первый год работы:

ДПi = Di – Ki = Pi – Si – Ki;

Di – чистый доход i‑го периода;

Ki – единовременные затраты i‑го периода;

Pi – выручка от реализации i‑го периода;

Si – текущие затраты i‑го периода.

ДПi =495 – 380=1325-830-380=115 тыс. руб;

Рассчитаем чистый дисконтированный доход. Чистый дисконтированный доход рассчитывается как разность накопленного дисконтированного чистого дохода от реализации проекта и накопленных дисконтированных единовременных затрат на внедрение инновации:

ЧДД

=

=

= =

=

Di – чистые доходы i‑го периода;

Ki – единовременные затраты i‑го периода;

n – количество периодов реализации проекта;

d – дисконт.

ЧДД

=

тыс.

руб.

тыс.

руб.

Положительная величина ЧДД говорит об экономической эффективности инновационного проекта.

Вычислим срок окупаемости проекта методом приблизительной оценки срока окупаемости (Ток):

Ток

=

t- – последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

ЧТС(t-) – последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат;

ЧТС(t+) – первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Ток

=1 =1,8

квартала=5,4 месяца

=1,8

квартала=5,4 месяца

Срок окупаемости проекта составит приблизительно 5,5 месяцев при его многолетней работе, что говорит об эффективности проекта.

Еще одним показателем для оценки служит индекс доходности. Индекс доходности – это отношение суммарного дисконтированного чистого дохода к суммарным дисконтированным единовременным затратам.

ИД

= =

= =1,3.

=1,3.

Так как индекс доходности больше единицы, проект по данному критерию эффективен.

Рентабельность проекта (среднегодовая рентабельность инвестиций) является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Она показывает, какой доход приносит каждый вложенный в проект рубль инвестиций. Данный показатель удобно использовать при сравнении альтернатив инвестиций.

=7,5%

=7,5%

Следовательно, квартальная рентабельность проекта составляет 7,5% и, составляя положительную величину, говорит об эффективности проекта.

Внутренняя норма доходности – это такое значение дисконта, при котором ЧДД принимает значение, равное 0.

На практике применяют метод приблизительной оценки внутренней нормы доходности (ВНД). Для этого проводится ряд вычислений накопленного ЧДД (ЧТС) с постепенным увеличением дисконта по тех пор, пока накопленный ЧДД (ЧТС) не станет отрицательным. И затем рассчитывается приближенное значение ВНД по формуле:

ВНД

=

d+ – последнее (из ряда проведенных расчетов) значение дисконта, при котором ЧДД (ЧТС) принимал положительное значение;

d- – первое (из ряда проведенных расчетов) значение дисконта, при котором ЧДД (ЧТС) принимал отрицательное значение;

ЧТС(d-); ЧТС(d+) – значения ЧТС при дисконтах, равных, соответственно, d- и d+.

Рассчитаем ЧТС при значении дисконта 12 и 13%.

ЧТС

=

тыс

руб

тыс

руб

ЧДД

=

тыс

руб

тыс

руб

ВНД

=

=

0,12

=

0,12

Полученное значение внутренней нормы доходности в 12% превышает принятое изначально значение в 5,2%, следовательно, проект по данному критерию эффективен. На графике 3.1 представлена внутренняя норма доходности при различном дисконте.

График 3.1 – Внутренняя норма доходности при различном дисконте

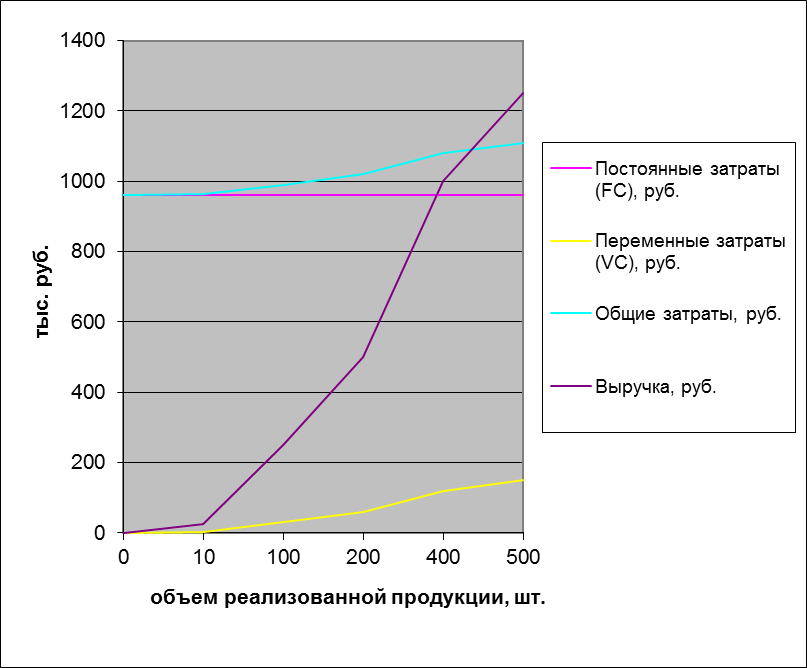

Рассчитаем точку безубыточности проекта для первого года его работы, т.к. меньший расчетный период не может полноценно отразить его деятельность.

=

=

=

437 единиц

=

437 единиц

C – условно-постоянные расходы на годовой выпуск новой продукции;

p1 – цена единицы новой продукции;

v1 – переменные затраты на производство единицы новой продукции;

Следовательно, точка безубыточности проекта будет достигнута на 437 реализованной единице.

Таблица 3.1 – Расчёт для построения графика точки безубыточности

-

Объем реализованной продукции, шт.

0

10

100

200

400

500

Постоянные затраты (FC), тыс. руб.

960

960

960

960

960

960

Переменные затраты (VC), тыс. руб.

0

3

30

60

120

150

Общие затраты, тыс. руб.

1000

963

990

1020

1080

1110

Выручка, тыс. руб.

0

25

250

500

1000

1250

График 3.2 – График точки безубыточности проекта

Столбиковая диаграмма денежного потока проекта (Cash Flow) представлена в диаграмме 3.1.

Таблица 3.2 – Расчёт для денежного потока проекта

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Приток |

200 |

375 |

375 |

375 |

Отток |

380 |

150 |

150 |

150 |

CashFlow |

-180 |

225 |

225 |

225 |

Диаграмма 3.1 - Столбиковая диаграмма денежного потока проекта (Cash Flow)

Таким образом, по всем рассмотренным выше критериям проект считается эффективным и рекомендуется к внедрению.