3.1 Шляхи оптимізації опреційного та фінансового циклів

Сутність показника фінансового циклу полягає в тому, що чим вище значення фінансового циклу, тим вище потреба підприємства в грошових коштах для придбання виробничих оборотних засобів. Від’ємне значення тривалості фінансового циклу є свідченням того, що підприємство в середньому отримує від клієнтів гроші раніше, ніж здійснює платежі своїм кредиторам. Позитивне значення тривалості фінансового циклу виникає в наслідок значного зниження обсягів кредиторської заборгованості одночасно із зростанням дебіторської заборгованості, що призводить до „вимивання” грошей з підприємства, виникненню потреби в додатковому залученні капіталу для поповнення оборотних коштів.

За умови, якщо фінансовий цикл підприємства дорівнює „0”, терміни надходження грошових коштів від дебіторів підприємства співпадають із термінами їх повернення кредиторам. Це є прийнятною для забезпечення безперервного функціонування підприємства ситуацією, яка, однак, має певний недолік, пов’язаний із неможливістю накопичення грошових коштів на рахунках.

Він здійснює вирішальний вплив на формування величини і структури власних оборотних коштів. У тих випадках, коли власні оборотні кошти мають від’ємне значення, поняття фінансового циклу не існує.

Отже, за базовий показник оптимізаційної моделі, який поєднує кредитну політику із змінами якості фінансового стану підприємства, приймемо саме фінансовий цикл. Чим менше тривалість фінансового циклу підприємства, тим краще його фінансовий стан. Одним з важелів поліпшення фінансового стану підприємства є скорочення фінансового циклу при збереженні певного балансу між рахунками дебіторів і кредиторів. При цьому критичною в процесі оптимізації бажаних змін дебіторської заборгованості буде ситуація, в якій тривалість обороту кредиторської заборгованості є меншою за загальну суму тривалості обороту товарно-матеріальних цінностей і дебіторської заборгованості. Тобто підприємство має контролювати забезпечення наступного співвідношення:

ТОтмз + ТОдз ≤ ТОкз

або:

ТОдз ≤ ТОкз – ТОтмз)

Звідси, максимально припустима величина дебіторської заборгованості підприємства з врахуванням, що тривалість обороту дебіторської заборгованості є добутком її середньорічних обсягів одноденного истого доходу від реалізації, може бути знайдена за формулою:

Для планування дебіторської заборгованості на наступний період нами пропонується визначати максимальну припустиму планову величину дебіторської заборгованості за умови дотримання незмінності тривалості виробничого циклу, подовження періоду погашення зобов’язань перед кредиторами підприємства та непозитивності тривалості фінансового циклу. Незмінність виробничого циклу зумовлюється необхідністю забезпечення збалансованості інтенсивності зростання запасів і продажів. За умови жорсткого контролю підприємства за обсягами своїх поточних зобов’язань з метою створення умов для посилення його платоспроможності, зростання терміну оборотності кредиторської товарної заборгованості буде відповідати швидкості зростання обсягів реалізації продукції.

Таким чином, якщо очікується зміна чистого доходу від реалізації в плановому періоді, то максимально припустима планова величина дебіторської заборгованості, може бути визначена за формулою:

де

![]() – чистий дохід від реалізації в базовому

(передплановому) періоді, тис. грн.

– чистий дохід від реалізації в базовому

(передплановому) періоді, тис. грн.

m – плановий коефіцієнт зростання чистого доходу від реалізації.

Розрахуємо оптимальний обсяг дебіторської заборгованості за даними, наведеними в таблиці 3.1.

З врахуванням наведених вище вихідних даних, максимальна припустима середньорічна вартість дебіторської заборгованості для даного підприємства становитиме:

Даний показник є нижче, фактичного залишку дебіторської заборгованості станом на кінець І півріччя 2012 року на 194,6 тис. грн.

Таблиця 3.1–Вихідні дані для розрахунку

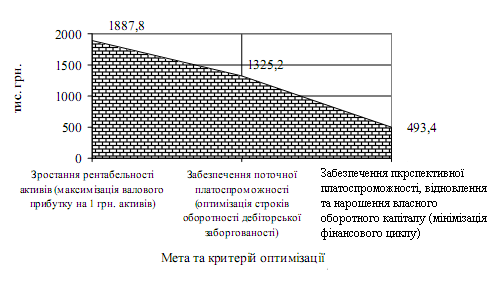

Таким чином, проведене дослідження дозволяє стверджувати, що не існує єдиного обсягу боргів дебіторів перед підприємством, оптимального за всіма критерями ефективності господарської діяльності. Відповідно, управління дебіторською заборгованістю є складним процесом пошуку компромісу між досягненням різноспрямованих цілей. Обсяги дебіторської заборгованості буде варіювати залежно від наявних фінанси-економічних проблем, на розв’язання яких спрямовані інструменти кредитної політики підприємства в поточний момент часу (рис. 3.1).

Рисунок 3.1 – Залежність оптимальних обсягів дебіторської заборгованості від цілей фінансової політики підприємства

Як видно з рисунку 3.1, поточний обсяг дебіторської заборгованості ПП “Торгпрод-Дніпро“, який становить 688 тис. грн. відображає спрямованість його фінансової політики на збереження платоспроможності в короткостроковій перспективі. З огляду на те, що підприємству необхідно відновити та нарощувати власний оборотний капітал, його менеджменту доцільно буде вжити заходів до подальшого скорочення дебіторської заборгованості, яка за нашими підрахунками не повинна перевищувати 493,4 тис. грн.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

У курсовій роботі проведено аналіз фінансового стану “Торгпрод-Дніпро“ та визначили оптимізаційну модельопераційного,фінансового циклів даного підприємства на основі даних фінансової звітності за півріччями 2011–2012 рр.

В цілому динаміка валюти балансу даного підприємства вказує на його ефективне функціонування , що супроводжувалося збільшенням масштабів діяльності, накопиченням майна підприємством. Загальні фінансові негаразди негативно позначилися на динаміці розвитку ПП “Торгпрод-Дніпро“, змусивши його дещо звузити свою діяльність, зменшити обсяги задіяних активів, відмовитися від активного здійснення капітальних інвестицій, скоротити залишки оборотного капіталу, зокрема, дебіторської заборгованості та грошових активів.

Певний час підприємство мало відносно стабільні обсяги основних складових оборотних активів, при цьому дебіторська заборгованість не мала стійкої тенденції в динаміці. Підприємство нарощувало обсяги накопичених залишків грошових коштів, що призводило до підвищення його ліквідності і платоспроможності. Криза ліквідності в банківській системі обмежила доступ підприємства до кредитного джерела поповнення грошових коштів, що зумовило різке скорочення їх обсягу у складі активів.

Аналіз показників оборотності вказує на в цілому ефективне використання фінансових ресурсів підприємством протягомдосліджуваного періоду при формуванні тенденції до погіршення в наслідок скорочення чистого доходу від реалізації.

Прискорення оборотності дебіторської заборгованості для даного підприємства є одним з факторів уповільнення спаду обсягів реалізації та збереження прибутковості діяльності. За умови усунення негативного впливу інших чинників підприємство за рахунок оптимізації виявленого,операційного, фінансового циклів мало б змогу збільшити обсяги чистого доходу від реалізації в цілому за період, що аналізується, на 5055,7 тис. грн. та забезпечити зростання чистого прибутку на 17,3 тис. грн.

В цілому за період, що досліджується, а також у І півріччі 2012 року на підприємстві спостерігалося: зменшення рентабельності продажів, власного капіталу і активів; уповільнення оборотності власного капіталу при зростанні.

На значну глибину фінансових проблем вказує той факт, що у підприємства відсутній власний оборотний капітал і воно працюєпереважно на позиковому капіталі. Основним джерелом фінансування діяльності “Торгпрод-Дніпро“ є поточні зобов’язання, представлені переважно кредиторською заборгованістю за товари, роботи, послуги. Підприємство є фінансово залежними від кредиторів. Питома вага власного капіталу складає в середньому за півріччями лише 1,43% та має тенденцію до зростання за рахунок реінвестування чистого прибутку.

Для покращення фінансового стану підприємства необхідно вжити заходів щодо покращення типу фінансової стійкості підприємства, насамперед, за рахунок підвищення обсягів власного оборотного капіталу, що відповідно передбачає усуненні дисбалансу в обсягах власного капіталу підприємства, необоротних активів та запасів і витрат. Це, зокрема, в умовах відсутності можливості поповнення власного капіталу передбачати звуження масштабів діяльності із відповідним зменшенням обсягів запасів товарів та вивільнення коштів за рахунок реалізації основних фондів, від утримання яких вимушене буде відмовитися підприємство. за рахунок додаткових внесків може

Таким чином, проведений аналіз дозволяє стверджувати, що ПП “Торгпрод-Дніпро“ має певні фінансові проблеми, пов’язані з нераціональною політикою формування та використання свого капіталу, що виявляється в низькому рівні фінансової незалежності підприємства, незадовільній структурі фінансування запасів і витрат, відсутності власного оборотного капіталу. Фінансовий стан підприємства можна охарактеризувати як нестійкий, оскільки матеріальні оборотні активи фінансуються виключно за рахунок позикових засобів. В цілому аналіз стану управління дебіторською заборгованістю на ПП “Торгпрод-Дніпро“ свідчить про те, що воно намагається забезпечити збереження задовільних показників ефективності використання своїх активів. При цьому проблеми управління платоспроможністю в поточній фінансовій політиці підприємства не є пріоритетними для нього, що зумовлює погіршення структури його оборотних активів та співвідношення їх складових з нормальними джерелами формування, погіршує фінансову стійкість.

Таким чином, у підприємства існують проблеми забезпеченням фінансової стійкості і платоспроможності, що обумовлені, в основному неефективною політикою формування його оборотного капіталу, в тому числі незадовільною кредитною політикою, яка не забезпечує утворення нормальної структури оборотних активів з позиції підтримки гарантованого рівня платоспроможності.

Оптимізація операційного,фінансового циклів підприємства, крім максимізації прибутковості прийнятої кредитної політики, повинна бути спрямована на розв’язання конкретних фінансово–економічних проблем підприємства, зокрема, забезпечення належної поточної і перспективної платоспроможності, нарощення власного оборотного капіталу, поступового відновлення та накопичення запасів високоліквідних активів. В роботі запропоновані детерміновані моделі оптимізації дебіторської заборгованості, побудовані на управлінні показниками ділової активності підприємства, які дозволяють визначати гранично припустимі її обсяги, оптимізувати рівень заборгованості за критерієм створення умов для відновлення та посилення платоспроможності підприємства.

Проведене дослідження дозволяє стверджувати, що не існує єдиного показника оптимального за всіма критеріями ефективності господарської діяльності. Оптимальний обсяг, наприклад,дебіторської заборгованості залежить від наявних фінанси-економічних проблем, на розв’язання яких спрямовані інструменти кредитної політики підприємства в поточний момент часу.

З огляду на те, що підприємству необхідно відновити та нарощувати власний оборотний капітал, доцільно буде вжити заходів до подальшого скорочення дебіторської заборгованості, яка за нашими підрахунками не повинна перевищувати 493,4 тис. грн.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Агеева, Е. И. Кредитная политика как инструмент управления дебиторской задолженностью Е. И. Агеева // Финансовый менеджмент. – 2004. – № 6. – C. 22–34.

2. Антонов, Валерій Миколайович. Фінансовий менеджмент: сучасні інформаційні технології : навчальний посібник / В. М. Антонов, Г. К. Яловий ; ред. В. М. Антонов ; Мін–во освіти і науки України, КНУ ім.Т.Г.Шевченка. – К. : ЦНЛ, 2005. – 432. – ISBN 966–364–074–Х.

3. Артеменко, В. Г. Финансовый анализ: учебное пособие / В. Г. Артеменко, М. В. Беллендир. – 2–е изд., перераб. и доп. – М. : Дело и Сервис, 1999. – 160. – ISBN 5–86509–050–Х.

4. Багатко, Н. Продаж дебіторської заборгованості: визначення, оцінка, облік / Н. Багатко // Бухгалтерія. Право. Податки. Консультації. – 2004. – №22. – С.57–63.

5. Балабанов, И. Т. Основы финансового менеджмента учебное пособие / И. Т. Балабанов. – М. : Финансы и статистика, 1998. – 477. – ISBN 5–279–01756–6.

6. Баліцька, В. В. Борги підприємств України: проблеми не розв'язуються / В. В. Баліцька // Актуальні проблеми економіки. – 2008. – № 2. – C. 48–60.

7. Басюк, Т. П. Реструктуризація дебіторської заборгованості підприємства Т. П. Басюк // Фінанси України. – 2004. – № 12. – C. 115–124

8. Белялов, Т. Е. Аналіз форм і методів управління дебіторською заборгованістю у складі оперативних фінансових активів корпорації [Текст] / Т. Е. Белялов // Актуальні проблеми економіки. – 2005. – № 9. – C. 30–37.

9. Білик, Марія Дмитрівна. Управління дебіторською заборгованністю підприємств

10. Бланк, Игорь Александрович. Финансовый менеджмент учебный курс / И. А. Бланк. – К. : Ника–Центр : Эльга, 1999. – 528. – ISBN 966–521–026–2.

11. Богатко, А. Н. Основы экономического анализа хозяйствующего субъекта / А. Н. Богатко. – М. : Финансы и статистика, 2000. – 208. – ISBN 5–279–02070–2.

12. Богатко, Н. Продаж дебіторської заборгованості: визначення, оцінка, облік / Н. Богатко // Бухгалтерія. Право. Податки. Консультації. – 2004. – № 22. – C. 57–63.

13. Бондаренко, О. С. Методика управління портфелем дебіторської заборгованості О. С. Бондаренко // Актуальні проблеми економіки. – 2006. – № 4. – C. 17–24.

14. Большой экономический словарь : Экономика; Финансы; Бухучет; Налоги; Страхование; Маркетинг; Менеджмент; Управление словарь / сост. А. Б. Борисов. – Изд. 2–е, перераб. и доп. – М. : Книжный мир, 2007. – 860. – ISBN 5–8041–0186–2.

15. Боровик, О. А. Дебіторська та кредитна заборгованість і прогнозування її структури за системним підходом / О. А. Боровик // Формування ринкових відносин в Україні. – 2007. – № 8. – C. 3—8.

16. Брігхем, Е. Ф. Основи фінансового менеджменту: пер. з англ. / Е. Ф. Брігхем ; ДНУ ім.Т.Г.Шевченка. – К. : ВАЗАКО : Молодь, 1997. –

1000. – ISBN 5–7720–0943–5.

17. Ван, ХорнДж. К. Основы управления финансами / ХорнДж. К. Ван. – М. : Финансы и статистика, 1997. – 800 с. – (Серия по бухгалтерскому учету и аудиту). – ISBN 5–279–01844–9.

18. Васильева, Людмила Сидоровна. Финансовый анализ учебник / Л. С. Васильева, М. В. Петровская. – 3–е изд., стер. – М. : КНОРУС, 2008. – 816. – ISBN 978–5–85971–995–2.

19. Городянська, Л. В. Особливості організації обліку дебіторської заборгованості на підприємстві Л. В. Городянська // Бухгалтерський облік і аудит. – 2007. – № 6. – C. 9–17.

20. Гречан, А. П. Інноваційний підхід до управління фінансами підприємств А. П. Гречан, О. С. Бондаренко // Проблеми науки. – 2008. – № 2. – C. 2–9.

21. Гриньова, Валентина Миколаївна. Тлумачний словник економічних термінів В. М. Гриньова, В. О. Коюда. – Х. : Гриф, 2001. – 184. – ISBN 966–7165–46–9.

22. Дєєва, Надія Миколаївна. Фінансовий аналіз навчальний посібник / Н. М. Дєєва, О. І. Дедіков ; Мін–во освіти і науки України, Дніпропетровська держ. фінансова академія. – К. : ЦУЛ, 2007. – 328. – ISBN 966–364–381–1.

23. Дутченко, Олег Николаевич. Методические рекомендации по реализации дебиторской задолженности предприятий АПК с использованием пректа "Долговая площадка" О. Н. Дутченко, С. М. Фролов, В. Н. Криштоп // Финансы и кредит. – 2003. – № 1. – C. 305–313.

24. Ефимова, О. В. Финансовый анализ О. В. Ефимова. – М. : Бухгалтерский учет, 1996. – 208. – (Библиотека журнала "Бухгалтерский учет"). – ISBN 5–85428–067–1.

25. Ефимова, О. В. Финансовый анализ: научно–производственное издание / О. В. Ефимова. – 4–е изд., перераб. и доп. – М. : Бухгалтерский учет, 2002. – 528. – (Библиотека журнала "Бухгалтерский учет"). – ISBN 5–85428–099–Х.

26. Загородній, Анатолій Григорович. Фінансовий словник А. Г. Загородній, Г. Л. Вознюк, Т. С. Смовженко ; Мін–во освіти України, НБУ, Львівський банківський коледж. – 2–ге вид.,випр.та доп. – К. : Центр Європи, 1997. – 576. – ISBN 966–7022–03–Х .

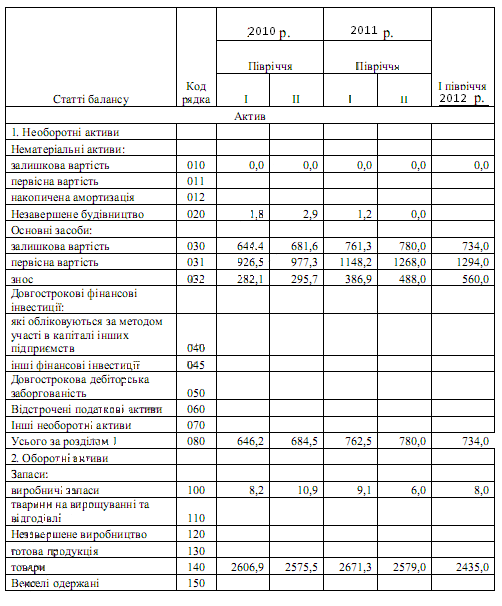

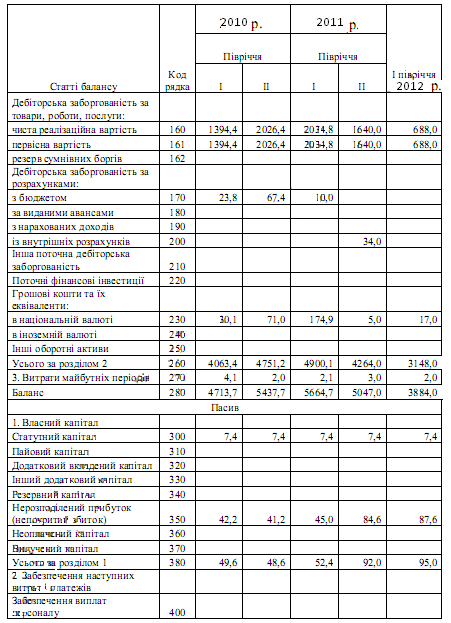

ДОДАТОК А

Таблиця А. 1 –

Зведений баланс ПП “Торгпрод-Дніпро“

за півріччями 2010-2012р., тис. грн.

ДОДАТОК Б

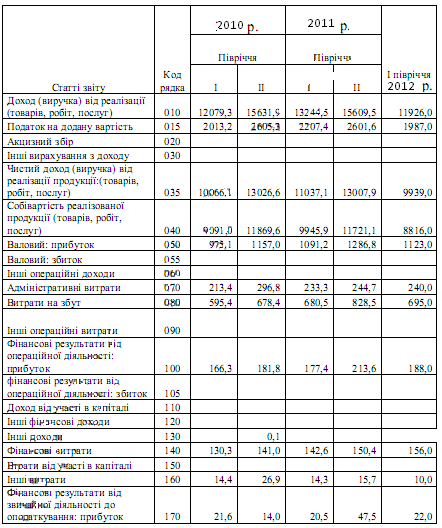

Таблиця Б. 1 –

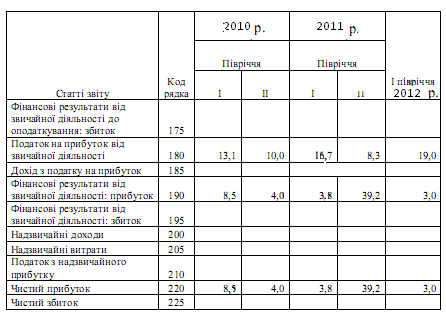

Зведений звіт про фінансові результати ПП “Торгпрод-Дніпро“ за півріччями 2010-2012р., тис. грн.

Продовження таблиці Б.1