Тема : «АНАЛІЗ І ОПТИМІЗАЦІЯ ОПЕРАЦІЙНОГО ТА ФІНАНСОВОГО ЦИКЛІВ ПІДПРИЄМСТВА»

ЗМІСТ

ВСТУП…………………………………………………………………….3

РОЗДІЛ 1. ТЕОРИТИЧНІ ОСНОВИ АНАЛІЗУ ОПЕРАЦІЙНОГО ТА ФІНАНСОВОГО ЦИКЛІВ ……………………………………………………..5

1.1 Економічна сутність виробничого та фінансового циклів підприємства…………………………………………………..…………………5

1.2. Методика розрахунку тривалості операційного та фінансового циклів ……..………………………………...……………………………………10

РОЗДІЛ 2. АНАЛІЗ ВИРОБНИЧОГО ТА ФІНАНСОВОГО ЦИКЛІВ ПІДПРИЄМСТВА…………………………………..…………………………16

2.1 Організаційно-економічна характеристика підприємства …..…..16.

2.2 Аналіз оборотних активів…………………………………………..18

2.3 Аналіз короткострокових зобов’язань підприємства…………..…20

2.4 Аналіз коефіцієнтів обиртаємості активів і капіталу……………..26

2.5 Аналіз тривалості операційного і фінансового циклів……………33

РОЗДІЛ 3. НАПРЯМКИ ОПТИМІЗАЦІЇ ОПЕРАЦІЙНОГО ТА ФІНАНСОВОГО ЦИКЛІВ …………………………………….………………39

3.1 Шляхи оптимізації опреційного та фінансового циклів ………….39

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ…………..…………………………43

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ……………………………47

ДОДАТКИ…………………………………………………………………50

Вступ

Ринкові принципи господарювання визначають необхідність забезпечувати ефективне функціонування підприємств. Досягнення високих результатів діяльності підприємства базується на впровадженні, перш за все, ефективного механізму управління оборотними активами, їх фінансуванням що забезпечують, в оптимальному поєднанні, цільові економічні параметри конкурентоспроможності і руху до стратегічних орієнтирів.

Висока ефективність управління оборотними активами є головною умовою забезпечення безперебійності процесу виробництва та реалізації продукції, досягнення достатньої ліквідності підприємства, його платоспроможності і рентабельності.

Метою курсової роботи є вивчення основ аналізу операційного та фінансового циклів підприємства. У відповідності з поставленою метою необхідно вирішити завдання:

- Вивчення поняття і сутності операційного та фінансового циклів підприємства;

- Вивчення класифікації оборотних активів, короткострокових зобов’язань підприємства та коефіцієнтів обиртаємості активів і капіталу;

- Вивчення методів оптимізації операційного та фінансового циклів

- Дослідження особливостей формування оборотного циклу підприємства;

Об'єктом дослідження є оборотні активи підприємства, операційний та фінансовий цикли

Предметом дослідження є особливості формування та основні етапи аналізу оборотних активів підприємства, операційного та фінансового циклів.

Інформаційною базою дослідження є нормативно–правова база регулювання розрахунків між суб’єктами господарювання, спеціалізована фінансово–економічна література, зокрема, наукові статті та монографії, дані глобальної комп’ютерної мережі Інтернет, а також фінансова звітність ПП «Торгпрод - Дніпро» за 2010–2012 рр.

Підчас написання роботи використовувались монографічний метод дослідження нормативної та фінансово–економічної літератури, статей та монографій вчених–аналітиків, також економіко–статистичні і економіко–математичні методи фінансового аналізу, зокрема методи порівняння,детермінованого моделювання, графічний метод, методи і прийоми аналізу динамічних рядів, аналіз фінансових коефіцієнтів.

РОЗДІЛ 1. ТЕОРИТИЧНІ ОСНОВИ АНАЛІЗУ ОПЕРАЦІЙНОГО ТА ФІНАНСОВОГО ЦИКЛІВ

1.1 Економічна сутність виробничого та фінансового циклів підприємства

Особливості формування операційного циклу, а далі – фінансового циклу, пов’язані з управлінням оборотними активами підприємства. Фактично в процесі управління оборотними активами цільовою настановою є економічне регламентування тривалості виробничого циклу підприємства, що в свою чергу впливає на тривалість його фінансового циклу (циклу грошового обороту підприємства).

В сучасній економічні літературі сформувалось багато різних підходів до визначення економічної сутності фінансового циклу підприємства. Так І.О. Бланк вважає що фінансовий цикл є проміжком часу між початком оплати постачальникам за отриману сировину і матеріали (погашенням кредиторської заборгованості) і початком надходження коштів від покупців за поставлену їм продукцію (погашення дебіторської заборгованості) . Деякі вчені, зокрема Ван Хорн Джеймс дають визначення фінансовому циклу як періоду обороту коштів (фондів), котрий дорівнює інтервалу між надходженням і видатками оборотного капіталу.

Найбільш широке визначення даному поняттю дав В.В. Ковальов, який довів, що фінансовий цикл є умовною назвою періоду, як типового повторюваного елементу торгово-технологічного процесу, на початку якого грошові кошти фактично йдуть на оплату постачальникам за куплену в них сировину та матеріали і в кінці якого повертаються у вигляді виручки .

Управління оборотними активами пов’язане з конкретними особливостями формування його операційного циклу, або кругообігу

Операційний цикл – період повного обороту всієї суми оборотних активів, в процесі якого проходить зміна окремих його видів.

Основною характеристикою операційного циклу підприємства, яка визначає обсяг, структуру та ефективність використання оборотних активів, є його тривалість. Вона включає період часу з моменту використання грошових коштів на придбання запасів до надходження грошей від дебіторів за реалізовану продукцію.

Узагальненні за сутністю вище наведених визначень зводяться до того, що фінансовий цикл це проміжок часу між оплатою кредиторської заборгованості за сировину і матеріали та погашенням дебіторської заборгованості за реалізовану продукцію і товари. Відповідно, довжина фінансового циклу є важливим фактором, що впливає на потребу підприємства в поточних активах. Тривалість фінансового циклу є важливим показником ділової активності та ефективності управління оборотними активами підприємства і залежить від оборотності запасів, коштів у розрахунках із покупцями та постачальниками і впливає на параметри оптимізації грошових надходжень.

Цей показник дає додаткову інформацію для висновків про ступінь ліквідності підприємства в цілому, його активів зокрема. Тобто, відносно короткий фінансовий цикл позитивно впливає і на показники ліквідності Забезпечення цільової динаміки фінансового циклу є одним з головних факторів управління оборотними активами і процесом їх фінансування.

На противагу цьому відносно велике значення цього показника може слугувати ознакою наявності надлишкових запасів та низької якості дебіторської заборгованості і негативно впливати на реальну ліквідність торговельного підприємства.

Проте цей показник не дає однозначної оцінки стану підприємства. Так, наприклад, відносно короткий цикл обороту грошових коштів може розглядатися як ознака успішного менеджменту, тоді як підприємство отримує дебіторську заборгованість зі своїх покупців у найкоротші строки після отримання замовлення. Однак, прискорена інкасація дебіторської заборгованості може привести до втрати масштабів реалізації товарів і комерційних зв’язків. Проблема в тому, що цей показник одночасно відображає як якість операційного, так і фінансового менеджменту.

Помилкові рішення в будь-якій з цих сфер несуть негативні наслідки і в іншій сфері. Наприклад, одним із способів скорочення тривалості фінансового циклу є затримка сплати кредиторської заборгованості. У результаті довжина фінансового циклу скоротиться і, забезпечить низьке (якщо не від’ємне) значення цього показника. Тобто підприємство без згоди свого кредитора по товарній заборгованості за його рахунок здійснює власну операційну діяльність.

Лише менш ніж 10% підприємств може сформувати від’ємне значення показника фінансового циклу, не вдаючись до некоректних рішень, пов'язаних з виробництвом або кредиторською заборгованістю. Ті, яким це вдалося як правило, застосовують підхід до управління своїми товарно-матеріальних запасами "точно в термін", забезпечують чітке управління дебіторською заборгованістю і, завдяки високій платоспроможності – домагаються надзвичайно вигідних для себе умов надання кредиторської заборгованості з боку постачальників.

Фінансовий цикл торговельного підприємства включає в себе чотири стадії (табл. 1):

1. закупівля товарно-матеріальних цінностей у постачальників;

2. реалізація товарів споживачам;

3. погашення контрагентами дебіторської заборгованості за реалізовані товари.

4. погашення кредиторської товарної заборгованості.

Таб.1

-

ПЕРІОД ОПЕРАЦІЙНОГО ЦИКЛУ

ПЕРІОД ВИРОБНИЧОГО ЦИКЛУ

ПЕРІОД ОБОРОТУ ЗАПАСІВ

ПЕРІОД ОБОРОТУ НЕЗАВЕРШЕНОГО ВИРОБНИЦТВА

ПЕРІОД ОБОРОТУ ГОТОВОЇ ПРОДУКЦІЇ

ПЕРІОД ОБОРОТУ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

ПЕРІОД ОБОРОТУ КРЕДИТОРСЬКОЇ ЗАБОРГОВАНОСТІ

ПЕРІОД ФІНАНСОВОГО ЦИКЛУ

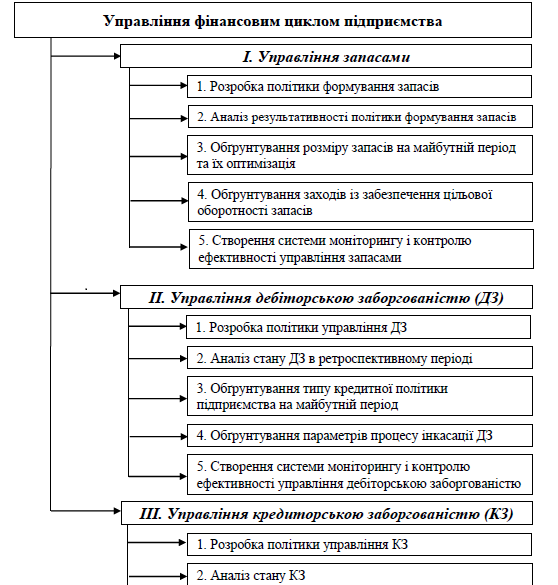

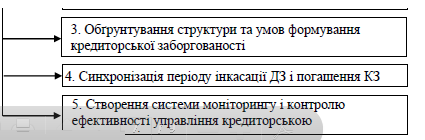

Управління фінансовим циклом підприємства спирається на:

1. систему управління товарними запасами;

2. систему управління дебіторською заборгованість;

3. систему управління кредиторською заборгованістю.

Систему управління фінансовим циклом торговельного підприємства представлена на рис. 1.

Механізм управління фінансовим циклом включає методи та інструменти аналізу, контролю, планування показників по всіх складових, які в свою чергу наповнюють систему управління операційною і фінансовою діяльністю підприємства, що безпосередньо формують його фінансовий результат в цілому.

Визначення основних положень сутності поняття «фінансовий стан» дає змогу сформулювати таке визначення: фінансовий стан – рівень забезпеченості фінансовими ресурсами, необхідними для нормального функціонування підприємства, що характеризується системою показників майнового стану, ліквідності та платоспроможності, ділової активності, фінансової стійкості, рентабельності, грошових потоків, ризиків. Фінансовий стан – показник, що характеризує реальні можливості підприємства та фінансові перспективи, характеризує конкурентоздатність, надійність та спроможність саморозвитку.

Рис. 1. Система управління фінансовим циклом торговельного підприємства